11 / 64

11 / 64

В

иноделие

и

иноградарство

1/2015

9

!

ПРОБЛЕМЫ ОТРАСЛИ

В максимальной степени сниже‑

ние объемов португальского экспор‑

та наблюдается в Новую Зеландию

(–44,4%), Канаду (–25,4) и Нидер‑

ланды (–8,1%). Поставки портвейна

в Россию, Польшу, ДаниюиБразилию

в последнее 5‑летие, напротив, имеют

прогрессивный характер. Наибольшей

положительной динамикой отличается

продажа портвейна в Польшу (+94%),

Россию (+55,7) и Бразилию (+23,7%).

Изменение экспортной цены за рас‑

сматриваемый период несущественно:

от 4,29 до 4,31евро/л.

Изменение характера рассматривае-

мой динамики привело к появлению

новой тенденции современного перио‑

да — регрессии, на основании которой

можно экстраполировать данные на пе‑

риод настоящего времени (рис. 2).

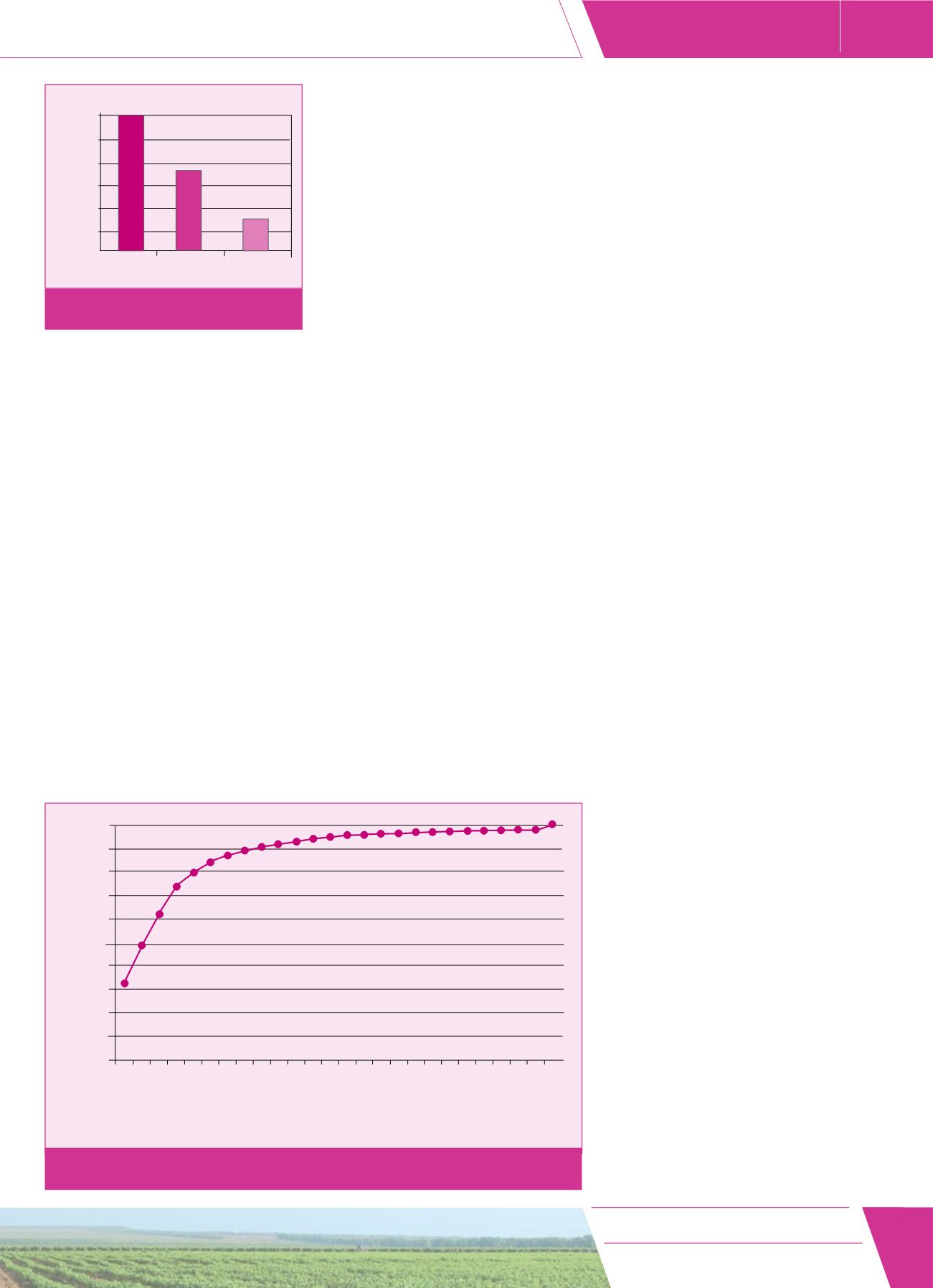

Наш прогноз позволяет утверж‑

дать, что рассматриваемый ресурс им‑

портного портвейна из регулируемого

АОС RDD имеет регрессию и к кон‑

цу текущего года будет составлять

78 млн л/год. С учетом ранее выска‑

занного факта существенного влия‑

ния новых стран-импортеров на рас‑

пределение анализируемого ресурса

можно считать, что на краткосрочный

и среднесрочный периоды дефицита

в объемах импорта

«Porto»

у России

не будет. Скорее всего, требуемые

объемыимпорта будут восполненыпо‑

средством перераспределения данного

ресурса за счет более крупных стран-

импортеров. Следует заметить, что доля

РФ в распределении анализируемого

ресурса в настоящее время достаточно

мала (лишь 0,3% суммарного объема

продажи портвейна в 2013/2014 гг.).

По этому показателюРоссия занимает

лишь 16‑е место в рейтинге покупате‑

лей португальского портвейна, тогда

как сама Португалия в этом рейтинге

на 4‑м месте с долей 12,1%.

Распределение объемов закупок

португальского портвейна в 2013 г.

по странам, рассчитанное на основании

данных IVDP, представленное в виде

кривой Лоренца, отражено на рис. 3.

Характер анализируемого распреде‑

ления несовершенен и соответствует

принципу Парето: 20% участников

распределения закупают 80% огра‑

ниченного ресурса

«Porto»

. В число

наиболее значимых участников дан‑

ного распределения входят Франция

(32,5%), Нидерланды (16,5), Бельгия

(12,9), Португалия (12,1), Великобри‑

тания (5,3) и США (4,9%).

В текущем году за первые 5 мес

Россия закупила 90,65 тыс. л

«Porto»

,

что почти в 100 раз ниже уровня за‑

купок Франции и в 50 раз — Нидер‑

ландов [15]. Закупочная цена

«Porto»

(средняя цена продажи составляет,

как указывалось выше, чуть более

250 руб. на май 2014 г.) не является

недоступной для российских потре‑

бителей портвейна и с учетом торго‑

вой надбавки вполне соответствует

уровню среднерыночной цены. Сле‑

довательно, в настоящий момент по‑

требности российских любителей

портвейна реализуются за счет аль‑

тернативных источников поставок,

преимущественно национальных

производителей, что демонстрирует

значительные экспортные возмож‑

ности данной категории вин для рос‑

сийского потребительского рынка.

Выводы.

Проведенные исследова‑

нияпозволяют заключить, чтотоварная

категория портвейнов на российском

потребительском рынке в прогнози‑

руемый среднесрочный период будет

несколько меняться в сторону увели‑

чения в структуре торгового предложе‑

ния доли аутентичных портвейну пор‑

тугальскогопроизводства. При этомбу‑

дет благоприятно изменяться не только

величина национального показателя

среднедушевого объема потребления

вин (она будет приближаться к значе‑

нию 12л/чел. к 2015 г.), но и доля вина

в национальной модели потребления

чистого алкоголя (она также будет

увеличиваться за счет снижения доли

крепких алкогольных напитков), а ве‑

личина среднедушевого потребления

ч. а. будет снижаться.

(Окончание следует)

Список литературы

1.

ГОСТ

52404–2005. Вина специальные и вино-

материалы специальные. Общие технические

условия. — М.: Стандартинформ, 2006. 12 с.

2.

ФЗ

№ 218‑ФЗ от 18.07.2011 в ред.

от 30.12.2012 «О внесении изменений

в Федеральный закон «О государственном

регулировании производства и оборота

этилового спирта, алкогольной и спирто-

содержащей продукции» и отдельные зако-

нодательные акты Российской Федерации

о признании утратившим силу Федерального

закона «Об ограничениях розничной продажи

и потребления (распития) пива и напитков,

изготавливаемых на его основе» (с измене-

ниями и дополнениями, вступающими в силу

с 01.03.2013) /

/http://www.pravo.gov.ruДобавлено 31.12.2012.

3.

Robinson, J.

The Oxford Companion to Wine

/J. Robinson — 3rd Edition, 2006. 840 p.

4.

Позняковский, В. М.

Экспертиза напитков.

Качество и безопасность / В.М. Позняковский

[и др.] — 6‑е изд., испр. и доп. — Новосибирск:

Сиб. унив. изд-во, 2005. 407 с.

Рис. 2. Прогноз продажи

«Porto»

на современный период

80

80

79

79

78

78

77

Физические объемы

продажи «Porto»

млн л /год

2012 г. 2013 г. 2014 г.

(прогноз)

Доля в сумме физического объема

поставок, %

100

90

80

70

60

50

40

30

20

10

0

Франция

Нидерланды

Бельгия

Португалия

Великобритания

США

Германия

Испания

Дания

Канада

Бразилия

Польша

Италия

Швейцария

Люксембург

Россия

Швеция

Япония

Австрия

Норвегия

Финляндия

Ирландия

Н. Зеландия

Мексика

Чехия

Другие

Рис. 3. Структура распределения суммарного объема продажи

«Porto»

по странам

Электронная Научная СельскоХозяйственная Библиотека