10 / 64

10 / 64

В

иноделие

и

иноградарство

1/2015

8

!

ПРОБЛЕМЫ ОТРАСЛИ

143 млн чел. Хотя нам и не удалось

выявить высокую корреляционную

зависимость между национальным

ВВП и объемами импортируемого ви‑

на, приведенных в табл. 1 (рассчитано

выборочно по странам на основании

данных OIV/GTIS, 2014 [8]), все же

мы утверждаем наличие ковариации

между значениями этих показателей.

Для страны с ограниченными ре‑

сурсами виноградников невысокое

значение импорта вин приводит

к тому, что в национальной модели

душевого потребления спиртных

напитков в пересчете на чистый

этиловый спирт (ч. а.) высока доля

крепких алкогольных напитков (51%

суммарного объема ч. а.) и, напротив,

низка доля, потребляемая в виде вин

(11%). Ранее мы подробно останав‑

ливались на этой теме и призывали

к всемерному содействию росту доли

вин за счет снижения доли крепких

алкогольных напитков [9].

Частично эту проблему решает

импорт виноматериалов для целей

отечественного виноделия. Следует за‑

метить, что по исследованиям компа‑

нии ЦИФРА, объем импортируемых

виноградных вин, включая крепленые,

составляет лишь 3,8% объема импор‑

тируемых виноматериалов [10]. Од‑

нако в расчете параметров российской

национальноймодели потребления ал‑

когольных напитков это явление учте‑

но и размеры доли ч. а., потребляемого

в составе вин, рассчитаны на основа‑

нии статистических данных по их со‑

вокупному объему. В общем объеме

потребленных вин крепленые вина

составляют менее 5% (4,9%) [10].

Высокая доля крепких алкоголь‑

ных напитков в российской нацио‑

нальной модели среднедушевого

потребления ч. а. способствует и вы‑

сокому значению уровня его абсо‑

лютного показателя (табл. 2; уро‑

вень среднедушевого потребления

(15+) чистого алкоголя рассчитан

выборочно по странам на основании

данных WHO, 2014 [11]).

Россия в приведенном рейтинге

занимает высокое 4‑е место, и это,

как отмечалось в наших предыдущих

исследованиях, негативно отражает‑

ся на продолжительности и уровне

качества жизни ее населения. Отрад‑

но отметить, что за прошедшие 5 лет

величина обсуждаемого показателя

в значительной мере понизилась. За‑

дача современного российского ви‑

ноделия заключается во всемерном

замещении в национальной модели

доли крепких алкогольных напит‑

ков в суммарном объеме ч. а. на ви‑

на. Вместе с тем следует указанное

замещение производить с учетом ау‑

тентичности виноматериалов и пред‑

упреждения их фальсификации.

По прогнозам австралийских

исследователей в области виноде‑

лия (

Grape and Wine Research and

Development Corporation

, GWRDC),

к 2015 г. потребление вин в нашей

стране достигнет 11,8 л/чел. в год,

что в несколько раз ниже среднеев‑

ропейской нормы [12, 13].

Рассматривая ресурсы зарубежных

поставок портвейна, необходимо отме‑

тить, что легальное его производство

под регламентированным и законода‑

тельно защищенным наименованием

«Porto»

может осуществляться толь‑

ко в пределах португальского АОС

Demarcated Region of Douro (RDD).

Несмотря на большую площадь вино‑

градников этого региона, используе‑

мых для выращивания регламенти‑

рованных сортов винограда, по срав‑

нению с АОС Шампани (46 против

35 тыс. га) [14, 15,], численность обо‑

собленных участков почти в 2 раза

меньше, чем в упомянутом француз‑

ском регионе (136 против 280 тыс.).

Но типовые характеристики порту‑

гальского портвейна всеже достаточно

разно-образны в сравнении с француз‑

ским шампанским. Этому парадоксу

есть разумное обоснование: в про‑

изводстве портвейна задействовано

39 тыс. фермерских хозяйств, произ‑

водителей и бутлегеров (в Шампани

их менее 5 тыс.), к томуже они исполь‑

зуют помимо 10 рекомендованных со‑

ртов винограда еще около 80 разре‑

шенных (против 3 и 6 соответственно

вШампани) [16].

По этой причине весь

«Porto»

, про‑

изведенный в AOC RDD, является

преимущественно купажированным

из различных по категориям, возра‑

сту, цвету, органолептическим харак‑

теристикам вин. И все же вышепе‑

речисленные факторы существенно

ограничивают объемы производства

портвейна, сокращая тем самым ре‑

сурс его экспорта в другие страны.

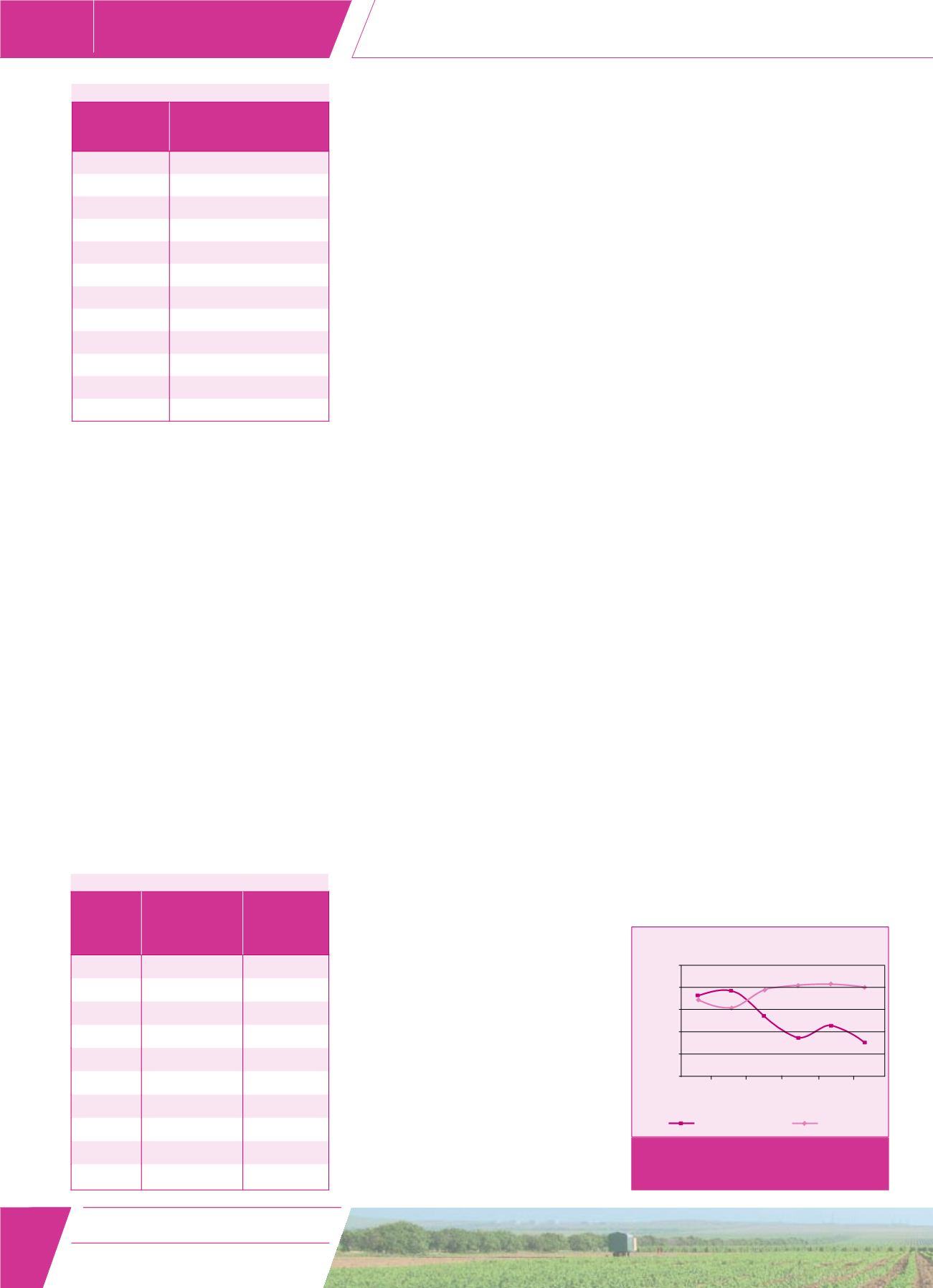

Динамика физических объемов

(в натуральном исчислении) про‑

дажи

«Porto»

в 1996–2001 и 2006–

2011 гг. составлена на основании

данных Португальского института

портвейна IVDP (Port and Douro

Wines Institute) (рис. 1).

Последние 5 лет отличаются

от предыдущих регрессией анализи‑

руемого показателя. Среднегодовое

значение объема продажи в предше‑

ствующее 5‑летие составляло около

94 млн л со средним значением темпов

его изменения в пределах 5‑летнего

периода 1,01, а последний период де‑

монстрирует значение около 88 млн л

с темпами изменения уже 0,98.

Страна

Объем импорта

виноградных вин, включая

портвейны, тыс. л

Германия

1500,2

Великобритания

1303,2

США

1096,6

Франция

524,1

Россия

492,2

Китай

376,6

Канада

372,9

Нидерланды

366,7

Бельгия

314,0

Япония

263,2

Другие

2809,5

Всего

9419,2

Таблица 1

Страна

Объем

среднедушевого

потребления

ч. а., л/год

2010/2005, %

Беларусь

17,5

115,9

Молдова

16,8

121,7

Литва

15,4

103,4

Россия

15,1

93,8

Румыния

14,4

112,5

Украина

13,9

97,2

Венгрия

13,3

77,8

Словакия

13,0

94,9

Чехия

13,0

97,7

Португалия

12,9

89,6

Таблица 2

100

95

90

85

80

75

Физические объемы

продажи

«Porto»

млн л/год

1 2 3 4 5 6

Временны

′

е периоды, год

1996–2001

2006–2011

Рис. 1. Сравнительная динамика продажи

«Porto»

, исчисленная в физических

объемах

Электронная Научная СельскоХозя ственная Библиотека