10 / 64

10 / 64

В

иноделие

и

иноградарство

1/2013

8

!

ПРОБЛЕМЫ ОТРАСЛИ

(против 53% в 2008 г.). Для сравне‑

ния: водку предпочитали в 2011 г. 54%

участвовавших в опросе, пиво — 66%,

коньяк/бренди—49%. При этом более

2/3 респондентов высказали желание

приобретать алкогольные напитки при

гарантии их аутентичности и широко‑

го выбора. В отношении уровня роз‑

ничной цены мнения респондентов

разделились почти поровну: менее

половины (44%) не упоминали о до‑

ступности цен, в то время как более

половины из них (56%) говорили об

этом факторе своего спроса.

Несмотря на довольно скромные

показатели потребления плодовых

вин, Россия с долей 9,3% суммарного

объема их мирового потребления вхо‑

дит в пятерку стран, имеющих самые

значительные рыночные объемы вин

этого типа. Распределение мирового

рынка плодовых вин (рис. 2) рассчи‑

тано на основании данных австралий‑

ского правительственного Института

отраслевых исследований Rural In

dustries Research and Development

Corporation (RIRDC). Самым мощ‑

ным рынком плодовых вин обладает

Великобритания с размером рыноч‑

ной доли более 43% (81 млн дал).

Существенно отстают от нее Польша

(30 млн дал), Беларусь (26), Россия

(17) и Франция (10 млн дал). Из это‑

го списка следует, что страны — ли

деры производства и потребления

виноградных вин (Италия, Франция,

Испания) не лидируют на рынке пло‑

довых вин, а лидерами являются Ве‑

ликобритания из‑за любви ее населе‑

ния к яблочному сидру, Польша — с

ее вишневым вином, Беларусь с ее

традиционными

чернилами

. Из этого

следует, что у России велики шансы

стать мировой державой на рынке

экспорта плодовых вин.

Вместе с тем в настоящее время по‑

тенциал России в экспорте плодовых

вин не раскрыт и она имеет мизерную

долю (0,3%) в мировом объеме их

экспорта (рис. 3). Лидером экспор‑

та плодовых вин выступает Китай

(4 млн дал), за ним следуют Франция

(2,3 млн дал), США (2,2 млн дал) и

Бельгия (2 млн дал). У России вы‑

сокая доля в импорте плодовых вин

(43,2% мирового объема импорта) с

объемом импортируемого плодового

вина 16 млн дал. За ней с большим

отрывом следуют Великобритания

(7 млн дал), Германия (4 млн дал) и

США (2,5 млн дал). Эти четыре стра‑

ны импортируют более 80% мирово‑

го объема плодовых вин (рис. 4). Для

удовлетворения потребности насе‑

ления в плодовых винах российским

виноделам целесообразно использо‑

вать потенциал своего рынка для его

насыщения винами собственного про‑

изводства.

Важнейшей характеристикой

служит оптовая цена плодовых вин

(рис. 5). Исходя из сложившихся

на рынке условий поставок и спро‑

са, Россия импортирует преимуще‑

ственно самые дешевые плодовые

вина (0,61 долл. за бутылку), а экс‑

портирует вина среднего диапазона

цен (1,52 долл./бут). В то же время

многие страны (Бельгия, Канада, Ки‑

тай, США) импортируют плодовые

вина самые дорогие и качественные

(3,1–4,8 долл./бут). Вместе с тем

низкая оптовая цена плодовых вин

40

30

20

10

0

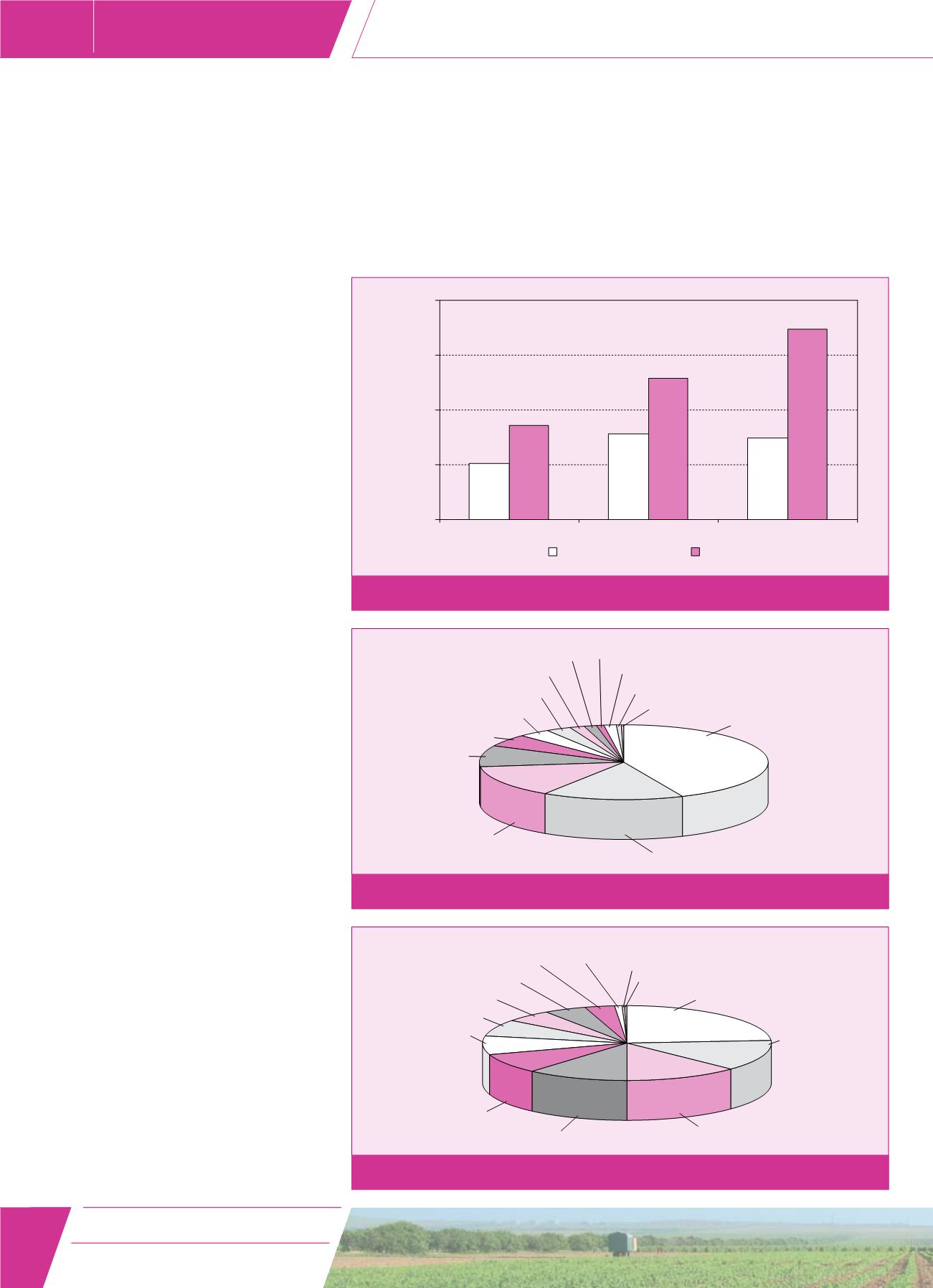

Потребление вин на душу населения РФ,

% к 1984 г.

15,6

25,7

10,3

14,9

17,1

34,8

Рис. 1. Динамика показателей потребления вин в России в 2000–2008 гг.

2000

2004

2008

Плодовые вина

Все вина

Великобритания (43,2)

Финляндия (0,4)

Япония (1,0)

Испания (1,8)

Ирландия (3,5)

Россия (9,3)

Мексика (0,3)

США (1,3)

Германия (1,4)

Другие страны Евросоюза (2,7)

Франция (5,3)

Беларусь (13,7)

Польша (16,0)

Рис. 2. Структура мирового рынка плодовых вин, %

Германия (8,2)

Канада (8,5)

Бельгия (11,5)

Рис. 3. Структура мирового экспорта плодовых вин, %

США (12,7)

Китай (24,0)

Мексика (0,4)

Польша (3,3)

Финляндия (5,0)

Франция (13,4)

Россия (0,3)

Япония (0,8)

Эстония (5,0)

Великобритания (7,3)

Электронная Научная СельскоХозяйственная Библиотека