11 / 64

11 / 64

В

иноделие

и

иноградарство

1/2013

9

!

ПРОБЛЕМЫ ОТРАСЛИ

существенно изменяется при товаро

движении, и розничные ценымогут во

много раз превышать оптовые. Доля

отечественных напитков в структуре

торгового предложения плодовых вин

велика (рис. 6), однако в анализируе‑

мый период времени импортируемые

вина стали покупать существенно ча‑

ще, и в 2011 г. их доля в товарообороте

на российском рынке выросла на 75%.

Для прогнозирования размера доли

импортных плодовых вин в текущем

году целесообразно вычислить эмпи‑

рическое уравнение регрессии функ‑

ции их динамики (

Y

) в отмеченный

период (

R

2

= 0,8).

Y

= 0,010

X

4

– 0,303

X

3

+

+ 2,986

X

2

– 10,43

X

+ 13,7,

где

Х

— порядковый номер периода,

начиная с 2000 г.

Согласно приведенному уравне‑

нию можно рассчитать, что в 2012 г.

доля импортных плодовых вин со‑

ставит 14,8%, то есть увеличится в

2,3 раза в сравнении с 2000 г. С учетом

ранее приведенных результатов опро‑

са покупателей вин в супермаркетах

можно утверждать, что популярность

импортных плодовых вин растет за

счет более разнообразного их торго‑

вого предложения и наличия в упа‑

ковке атрибутов, подтверждающих

их аутентичность (этикетки, пробки,

упаковочные короба и пр.). В качестве

подтверждения высказанного предпо‑

ложения в части разнообразия торго‑

вого предложения рассмотрим состав

основных импортеров плодового вина

(рис. 7: диаграмма рассчитана по дан‑

ным «ЦИФРРА»). Самую большую

долю в импорте плодовых вин на рос‑

сийский потребительский рынок име‑

ет Китай — 19,9%: импорт составил

110,9 тыс. дал. Вместе с Германией и

Литвой (94,6 и 76,9 тыс. дал) он по‑

ставляет более 50% всего объема им‑

портируемых плодовых вин. Эти три

страны вместе с Сербией, Италией и

Японией (62,9; 58,4 и 34,4 тыс. дал)

формируют около 80% объема им‑

порта плодовых вин. Упомянутые на

диаграммеМолдова, Армения, Украи

на, Испания, Франция и Болгария

в совокупности отправляют около

15% объема импорта вин этого типа

в Россию.

Рассмотрим сложившуюся ситуа‑

цию с разновидностями плодовых

вин на мировом и российском рынке.

Наиболее активно поставляет им‑

портные плодовые вина на россий‑

ский потребительский рынок компа‑

ния «Лудинг» (Россия): почти треть

объема импорта вин этой группы.

Всего среди поставщиков плодовых

вин более 40 участников, 10 из кото‑

рых обеспечивают 3/4 общего объема,

а 2 из них — «Юта НН» (Россия) и

«Иматра» (Россия) — вместе с лиде‑

ром поставок обеспечивают половину

всего импорта.

В практике плодового виноделия

чаще всего в качестве сырья исполь‑

зуют (в нисходящем порядке) ябло‑

ки, грушу, ананас, гуаву, актинидию

китайскую (киви), китайские личи,

апельсины, вишню, клюкву, манго,

маракуйю, папайю, персики и др. По‑

купатели плодовых вин предпочитают

напитки на основе манго, сливы, абри‑

коса, черники. В распоряжении рос‑

сийских виноделов находятся многие

из растений, применяющихся в миро‑

вой практике плодового виноделия.

После глубокой оценки их полезных

и технологических свойств, ресурс‑

ных возможностей и товароведческих

характеристик готовых вин они могут

найти место в российских винодельче‑

ских производствах.

На основании проведенного иссле‑

дования целесообразно сделать прак‑

тические

выводы

:

политические реформы России в

значительноймере отразились на судь‑

бе виноделия, традициях потребления

алкогольных напитков в целом и пло‑

довых вин в частности;

на фоне общего кризиса алко‑

гольного рынка страны в последнее

десятилетие выявлена прогрессив‑

ная динамика роста производства (с

ежегодным темпом на уровне 8,8%)

и потребления (темп прироста 9,0%)

плодовых вин;

в структуре российского импорта

плодовых вин значительную долю со‑

ставляют малоценные вина, импорти‑

руемые преимущественно из Китая,

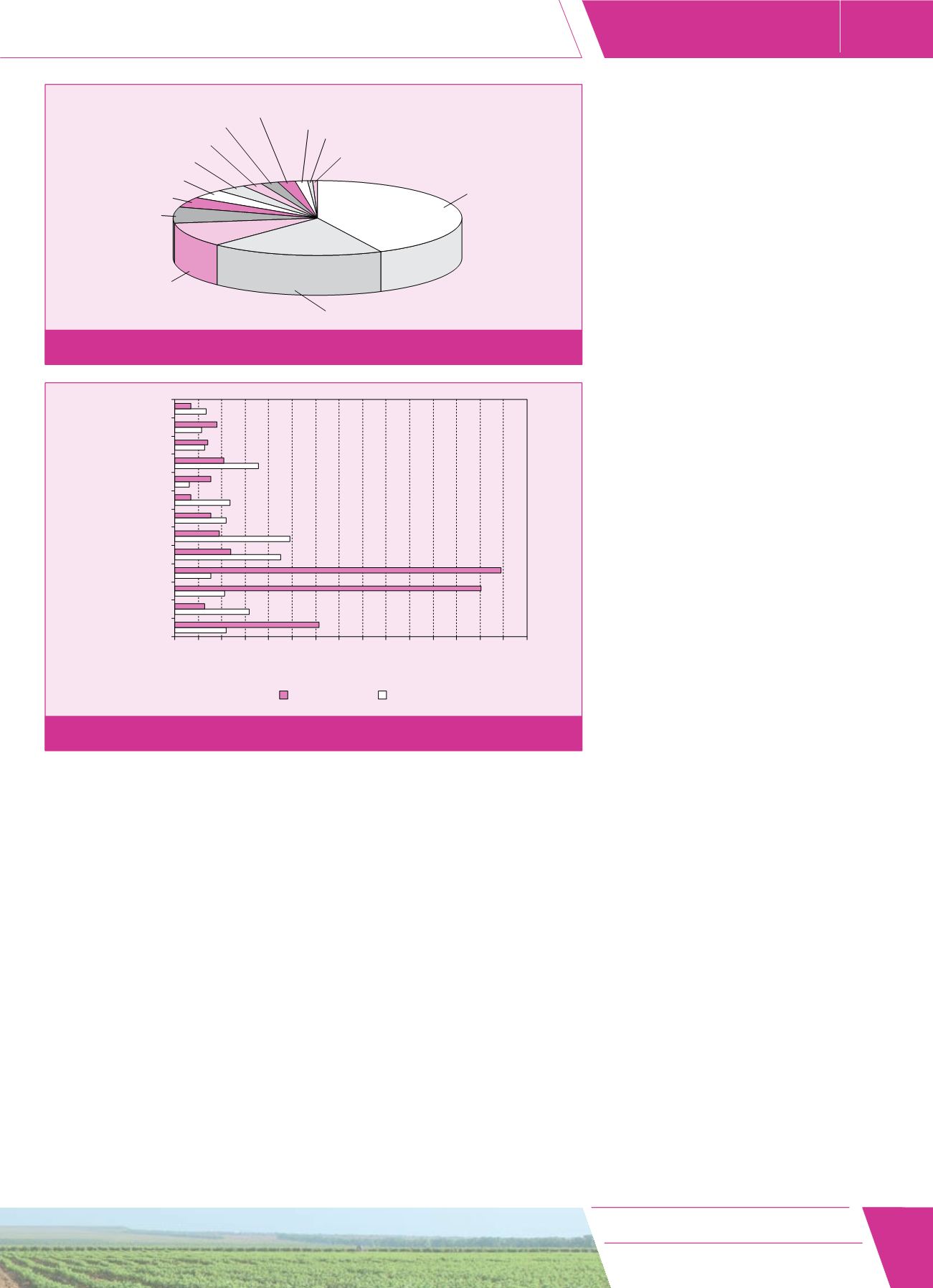

Рис. 4. Структура мирового импорта плодовых вин, %

Россия (43,2)

Китай (0,2)

Мексика (1,8)

Эстония (2,3)

Франция (4,0)

США (6,8)

Польша (0,2)

Канада (1,6)

Бельгия (2,0)

Япония (3,3)

Финляндия (4,4)

Германия (10,6)

Великобритания (19,6)

Рис. 5. Сравнительная характеристика экспортных и импортных цен плодовых вин

Оптовые цены поставок плодовых вин, долл./бут.

Эстония

Россия

Канада

Финляндия

Мексика

Великобритания

Франция

Польша

Германия

США

Китай

Бельгия

Беларусь

0

6

3

9

1

7

4

10

12

2

8

5

11

13 14

Импорт

Экспорт

Электронная Научная СельскоХозяйств нная Библиотека