8 / 78

8 / 78

6

ПИВО

и

НАПИТКИ

6

•

2009

ДИРЕКТОРСКИЙ КЛУБ

щение таможенных тарифов на импорт

в Россию основных видов концентри-

рованных соков в 2000г. Тогда же был

разработан новый стандарт на тер-

мины и определения в области соков,

который синхронизировал российскую

и европейскую классификацию соков.

С 2000г. началась стабилизация рос-

сийской экономики, увеличилась по-

купательная способность населения.

Устойчивый рост основных макро-

экономических показателей обеспечил

возрождение рынков, пострадавших

от кризиса, в том числе и рынка со-

ковых продуктов. Рынок начал пере-

живать бурный подъем: 40% в 2000г.

(объем производства — 0,75 млрд л),

60% в 2001г. (объем производства —

1,20 млрд л), 23% в 2002 г. (объем

производства — 1,6 млрд л) и 19%

в 2003г. С 2005 по 2010 гг., по оценкам

специалистов, рынок увеличится всего

лишь на 5%и достигнет 2,9–3 млрд л.

Такимобразом, хотя рынок соков ипро-

должает расти, но темпы его роста ста-

ли замедляться, и, по прогнозамэкспер-

тов, в ближайшие годы эта тенденция

сохранится, так как рост объемов про-

изводства значительно обгоняет темпы

увеличения потребления. По мнению

наблюдателей, при условии сохранения

существующей динамики роста благо-

состояния населения страны насыще-

ние российского рынка соков наступит

не раньше чем через 4–5 лет [3].

Таким образом, можно отметить,

что замедление темпов роста рынка

началось еще до начала влияния кри-

зиса на общеэкономическую ситуацию

в стране. Снижение потребления во

время кризиса лишь ускорило падение

роста рынка, начавшееся ранее. И дей-

ствительно, уже с конца 2007 – начала

2008 гг. российские производители

соков, нектаров и сокосодержащих на-

питков начали ощущать, что рынок, ко-

торый до этого прирастал двузначными

цифрами, резко замедлил темп роста.

Ситуация еще сильнее усугубилась

из-за разразившегося экономического

кризиса.

Российскому рынку соков, который

еще несколько лет назад демонстри-

ровал высокие темпы роста, угрожает

рецессия. По данным исследования,

проведенного компанией АС Nielsen,

в 2008 г., рост розничных продаж со-

ков в городах России составил лишь

4 % в натуральном выражении, а в IV

квартале 2008 г. впервые за последние

годыбыло отмечено падение продаж. И

похоже, что 2009 г. стал не самым про-

стым для данного рынка [5].

Симптомы рецессии на российском

рынке соков налицо. В IV квартале

категории соков не удалось восстано-

виться после традиционного летнего

спада, и вместо роста в октябре–ноябре

2008 г. розничные продажи соков по-

казали падение на 3%в объемном вы-

ражениипо сравнениюс августом–сен-

тябрем 2008 г. И вряд ли в ближайшее

время следует ожидать изменения ди-

намики, которую рынок демонстриро-

вал еще в 2007 г. (+12%в натуральном

выражении по сравнению с 2006 г.) [5].

Исследование АС Nielsen показало,

что несколько лет назад рынок сока ак-

тивно рос за счет картонных упаковок,

в частности за счет больших, двухли-

тровых, которые активно покупали

потребители в крупных форматах тор-

говли—супер- и гипермаркетах. Стре-

мясь воспользоваться трендами «удоб-

ное потребление» и «еда на бегу», 1,5

года назад целый ряд производителей

соков сделали ставку наПЭТ-упаковку

(пластиковая упаковка, однопорцион-

ная—менее 1 л или полнолитражная).

Такие продуктыпоявились в портфелях

разных брэндов, и доля «пластикового»

формата выросла за период с января

2007 по ноябрь 2008 гг. почти вдвое—

до 7,5%.

Внынешней ситуации тенденциямо-

жет значительно измениться, учитывая

антикризисные потребительские стра-

тегии. Среди самых распространен-

ных—покупать с тойже частотой, что

ираньше, номеньшимиобъемами, либо

покупать реже, нобольшимиобъемами.

Чтобы повысить свою конкуренто-

способность в период рецессии, ритей-

леры, так же как и потребители, при-

меняют антикризисные меры. Одна из

самых распространенных—оптимиза-

ция ассортимента. Если рецессия будет

углубляться, дальнейшая оптимизация

ассортимента сетями, на которые при-

ходится существенная доля продаж

соков, может негативно сказаться на

многообразии доступных потребителю

брэндов в этой категории [5].

Учитывая наметившиеся еще в кон-

це 2008 г. тенденции, среди возможных

сценариев развития российского рынка

соков в 2009 г. можно выделить следу-

ющие:

дальнейшее снижение темпов роста

рынка соков;

перераспределение продажв пользу

формата типа дискаунтеров;

постепенная поляризация рынка:

при сохранении и дальнейшем разви-

тии премиального сегмента — увели-

чение доли экономичного сегмента и

частных марок;

рост продажсоков в средних упаков-

ках (0,7–1 л) из-за снижения покупа-

тельной способности потребителей и

их стремления уменьшить стоимость

разовой покупки;

сокращение ассортимента категории

под действием антикризисных страте-

гий сетей;

спрос на брэнды будет определяться

их наличием на полке.

ЛИТЕРАТУРА

1.

http:

/

/www.upakovano.ru2.

ГОСТ

Р 51398–99. Соки, нектары и сокосо-

держащие напитки. Термины и определе-

ния. — Введ. 01.01.2001. – М.: Госстандарт

России, 2000.

3.

Киселева Т.Ф.

Формирование технологиче-

ских и социально значимых потребительских

свойств напитков: теоретические и практи-

ческие аспекты. — Кемерово: КемТИПП,

2006.

4.

http:

/

/www.rsps.ru5.

http:

/

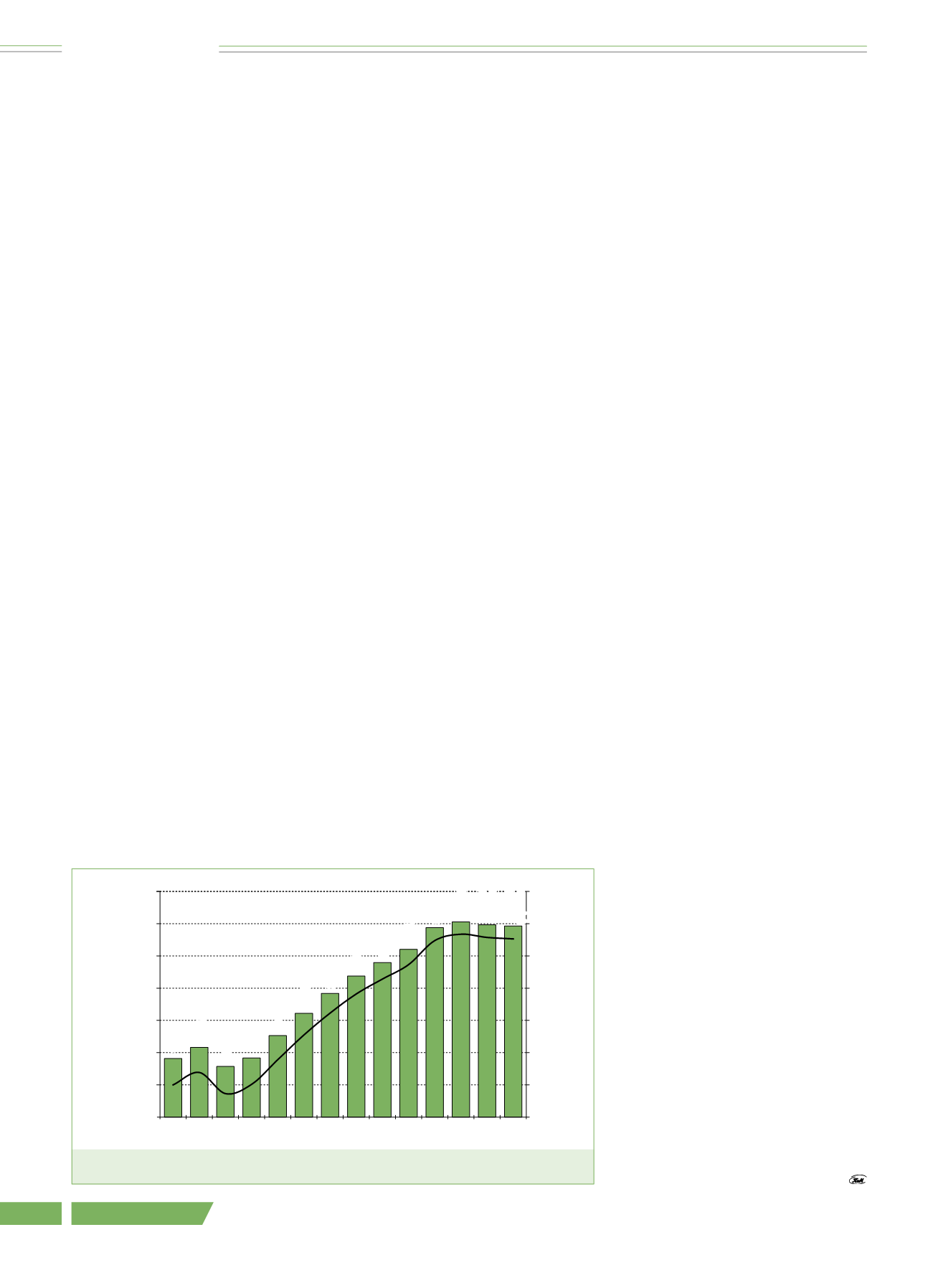

/www.acnielsen.ru3500

3000

2500

2000

1500

1000

500

0

Производство, млн л

907,8

1082,5

785,9

915,5

1263,6

1610,7

1918,7

2187,8

2397,7

2601,5

2939,1

3028,0

2984,0

(прогноз)

2963,0

(прогноз)

300

250

200

150

100

50

0

–50

Рис. 3. Динамика производства рынка соков в 1997–2009 гг.

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

1997

Годы

%

Электронная Научная СельскоХозяйственная Библиотека