7 / 78

7 / 78

5

6

•

2009

ПИВО

и

НАПИТКИ

ДИРЕКТОРСКИЙ КЛУБ

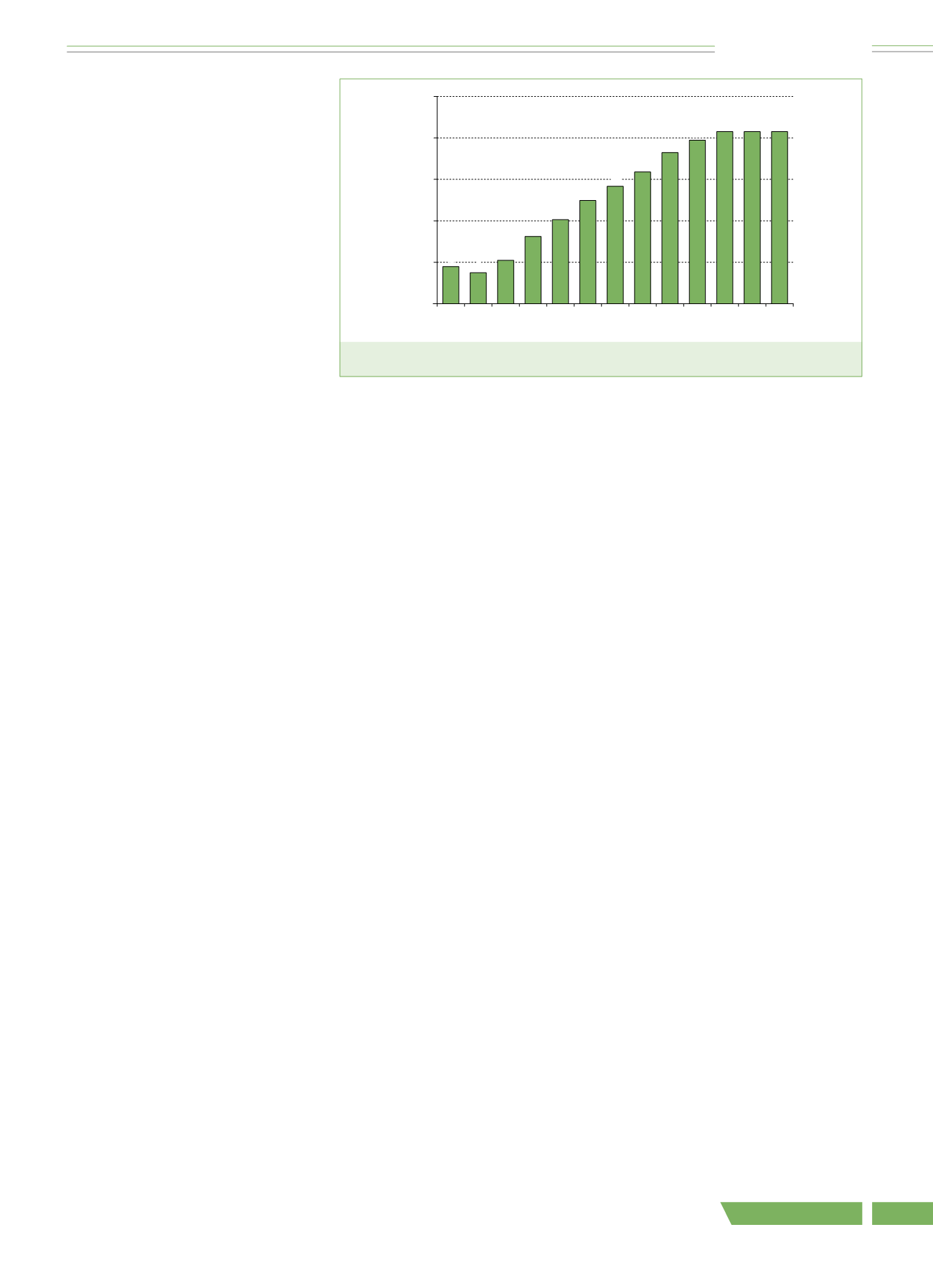

Рис. 2.

Среднедушевое потребление сока в России

включая экзотические, ранее не из-

вестные в России. Общее количество

брэндов на российском рынке в 1995–

1996гг. оценивалось экспертамиРСПС

в 100–140 ед. Наиболее популярными

импортными брэндами в тот период

были Santal, Sunpride, Jaffa Juice, Jaffa

Delices, Waiti, Skipper, Hortex, Karat.

В 1995г. доля этих брэндов на рынке

соков России составляла 55% [4].

Приход западного капитала и тех-

нологий вызвал рост современного

производства и дистрибуции в самой

России. В это время на российском

рынке появились марки J7 («Вимм-

Билль-Данн»), «Тонус» («Лебедян-

ский»), Nico («Мултон»), «Привет»

(«Прогресс»), «Вико» («Интерагроси-

стемы») и ряд других.

К середине 1990-х гг. наиболее

успешные иностранные компании

приняли решение об организации

своего производства в России. Этому

способствовали достаточно сложное

российское техническое законодатель-

ство и ужесточение режима внешней

торговли. В результате к 1998г. соки

в России стали производить Parmalat

(Santal), Coca-Cola (Minute Maid), Co-

ntinental Beverages (DelMonte), Gerber

Foods (Sunpride). В 1997г. емкость со-

кового рынка России, по оценке Tetra

Pak, составляла 845 млн л, что почти

на 40%превышало уровень 1990г. [4].

В то же время уровень душевого

потребления оставался все же низ-

ким и составлял всего 5 л на челове-

ка по России и около 10 л по Москве.

Большая часть соковой продукции по-

требляется в крупных городах —Мо-

скве и Санкт-Петербурге. Например,

в Москве среднее потребление соков

за 2003г. достигло почти 20 л, в Санкт-

Петербурге — 15 л. Но сегодня в Мо-

скве предел роста практически исчер-

пан: потребление соков и нектаров

на душу населения в столице состав-

ляет около 37 л на человека, что пре-

вышает среднеевропейский показатель

(25–30 л). В то же время в регионах

средний уровень потребления состав-

ляет лишь порядка 12 л в год [3].

Объемсреднедушевого потребления

сока в России приведен на рис. 2.

Данное обстоятельство объясняет-

ся тем, что в крупных городах заработ-

ная плата у населения намного выше,

чем на периферии. Однако по настоя-

щее время потребление сока в России

в несколько раз меньше, чем в боль-

шинстве европейских стран. Для срав-

нения: в Германии среднее потребление

соков на одного человека составляет

около 42 л в год, в Австрии — около

30 л, в Англии—19 л [3].

Тем не менее у российского рынка

соков громадный потенциал, особенно

если принять во внимание тот факт,

что 22,4%населения не пьют соки во-

обще, а более 40% населения страда-

ет от авитаминоза. И, несмотря на то,

что потребление соков в России будет

расти, в ближайшие несколько лет оно

вряд ли достигнет уровня европейских

стран. Причин, объясняющих это, не-

сколько: во-первых, уровень жизни

населения далек от европейского;

во-вторых, в нашей стране несколько

иная культура потребления сока. Сок

в России не является товаром каждо-

дневного спроса.Многие семьи вообще

покупают сок только на праздники.

В то же время современная россий-

ская соковая промышленность сегодня

базируется в основном на импортном

сырье, доля которого на российском

соковом рынке весьма значительна —

около 80%. Существенная ориентиро-

ванность России на импортное сырье

объективна — большое число видов

плодов, определяющих разнообразие

рынка соковой продукции, в России

не произрастает. Более 70%всего им-

порта составляет концентрированный

сок апельсина, грейпфрута, ананаса,

других тропических фруктов.

Ввоз в Россию концентрированного

сокового сырья позволил расширить ас-

сортимент выпускаемых соков.Нафоне

традиционных для России продуктов,

таких, как яблоки и томаты, на первое

место выходят апельсины, заметное ме-

сто занимают и ананасы — продукты,

которых почти не было на советском

рынке.

К сожалению, наметившаяся тен-

денция роста потребления на соковом

рынке России была прервана финан-

совым кризисом 1998г. Августовский

кризис заставил уйти с российского

рынка почти всех импортеров соко-

вой продукции. В 1999г. объем рынка

уменьшился до 785 млн л. В этот пе-

риод существенно сократилось число

брэндов, представленных на рынке,

с рынка ушли не только импортеры,

но и многие мелкие и средние про-

изводители. Обвальная девальвация

российской валюты резко повысила

конкурентоспособность российских

производителей, в результате их про-

дукция на российском рынке стала до-

минирующей. Финансовый кризис дал

возможность национальным произво-

дителям занять лидирующие позиции

на соковом рынке. Продукция компа-

ний «Вимм-Билль-Данн», «Мултон»,

«Лебедянский консервный завод»,

«Останкинский молочный комбинат»

к моменту кризиса уже была хорошо

известна и пользовалась популярнос-

тью у российских потребителей.

Динамика производства соков в

1997–2009гг. в натуральном выраже-

нии (млн л), а также ежегодный рост

рынка (% к 1997г.) в России приведе-

ны на рис. 3 [3].

К 2002г. был практически завершен

переход на использование упаковки

из композиционных материалов. До-

ля соков в стеклянной таре в России в

2008г. составила около 3%. Упаковка

из композитныхматериаловудобнапро-

изводителям в связи с более низкими

транспортными расходами, в условиях

российских масштабов имеющим вы-

сокий вес в себестоимости продукции.

В это же время происходит консо-

лидация усилий производителей соков

России в отстаивании своих интересов

на государственном уровне, создается

Российский союз производителей со-

ков. Итогом этих усилий стало сокра-

25

20

15

10

5

0

Потребление, л/год

4 4

5

8

10

12

14

16

18

20

21 21 21

1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010

Годы

Электронная Научная СельскоХозяйственная Библиотека