15 / 72

15 / 72

стоял вопрос о выживании от-

расли. Производство свиней на

товарных фермах к 2005 году сни-

зилось менее чем до полумиллиона

тонн в год в живом весе. До 70%

свиней выращивалось в личных

подсобных хозяйствах, то есть на

заднем дворе. Такое свиноводство

не могло стать надежным постав-

щиком промышленных мясохладо-

боен. Производители мясопродук-

тов перешли на переработку в

основном импортной свинины, а

загрузка мощностей по убою стала

катастрофически падать. До сих

пор, несмотря на рост производ-

ства свинины (почти 50% за 6 лет),

мощности по убою и первичной

переработке свиней загружены не

более, чем на 50%. При этом мно-

гие предприятия уже технологиче-

ски безнадежно отстали от требо-

ваний сегодняшнего рынка.

Темпы снижения производства

говядины в последние годы суще-

ственно замедлились. Если в 1990-

2000 годах снижение производ-

ства говядины составило около 2,4

миллиона тонн, то за следующие

десять лет мы потеряли только 200

тысяч тонн.

Пока объемы производства го-

вядины в Российской Федерации

не отражают реальных возможно-

стей нашей страны (таблица 1), её

природно-климатического потен-

циала. Россия остается сегодня

единственной страной в мире, где

имеются не только интенсивные,

но и экстенсивные пути увеличе-

ния производства говядины. Для

этого даже нет необходимости ме-

нять назначение используемых

сельхозугодий, достаточно реани-

мировать земли, которые пришли

в запустение с начала девяностых.

Но мясное скотоводство начи-

нает окупаться лишь на 5-7 год, и

бизнес не спешит инвестировать в

него, пока есть возможности зара-

ботать на других видах мяса — на

свинине и птице. Стимулы, кото-

рые предлагает государство для

развития мясного скотоводства, не

кажутся бизнесу достаточно при-

влекательными.

Темпыроста свиноводства в Рос-

сии выше, чем в мировой инду-

стрии: 1,5% и 2,1% соответственно.

К 2020 г. доля России в про-

изводстве свинины может составить

более 2,5% в мировом производстве,

а мяса птицы — около 4%.

Разумеется, что с учетом по-

тенциала развития свиноводства

(наличие территорий, кормовой

базы, водных ресурсов, повыше-

ние качества генетического мате-

риала), этот показатель для нашей

страны — не предел. При наличии

платежеспособного спроса на ми-

ровом рынке Россия может и

должна будет наращивать про-

изводство и занять подобающее

место в списке крупнейших про-

изводителей свинины — таблица 2.

Период с 1990 по 2000 год ха-

рактеризовался падением про-

изводства мяса, особенно в сель-

хозпредприятиях. В новых эконо-

мических условиях многие сель-

хозтоваропроизводители не смог-

ли адаптироваться к рыночным

условиям хозяйствования. В 1998

году из числа всех сельскохозяй-

ственных предприятий убыточ-

ными были 88% (в 1990-м — 3%),

в результате произошло резкое со-

кращение поголовья скота и

птицы, снижение количества про-

изводимой продукции.

С 2006 г. по настоящее время в

животноводстве происходят суще-

ственные изменения.

В производстве свинины на-

блюдается стабильный ежегодный

прирост объемов на 7-10% и такие

темпы позволяют надеяться, что

Россия восстановит и превысит

дореформенные объемы про-

изводства свинины в ближайшие 2

года. Таким образом, внутренние

ресурсы этого вида мяса увели-

чатся настолько, что задача выхода

на внешний рынок станет актуаль-

ной для многих компаний. Но как

скоро она будет решена, зависит

не только от количественных воз-

можностей животноводства и пе-

реработки, но и от конкуренто-

способности продукции. Пока её

конкурентоспособность остается

низкой.

Неизбежные трудности и не-

использованные резервы

Россия входит в число стран с

наибольшей себестоимостью про-

изводства свинины, при том, что в

стране есть достаточно собствен-

ного зерна, сравнительно дешевые

энергоресурсы, рабочая сила и

низкие налоги. Тому есть много

причин:

• В среднем в России по-

прежнему используется больше

корма на 1 кг привеса, чем в

любой другой стране.

• Последние 5 лет закупоч-

ные цены на живых свиней были

одними из самых высоких в мире

• Высокие закупочные цены

отнимают у промышленных пред-

приятий средства, необходимые

для инвестиций в убой и первич-

ную переработку, а значит —

для повышения их рентабельно-

сти, безопасности и качества про-

дукции.

• Высокие цены на свиней и,

как следствие, на мясо сдерживают

рост потребления

• Глубина переработки скота

на предприятиях отрасли состав-

ляет порядка 60%, что примерно

соответствует доле мяса и субпро-

дуктов в весе животного, а значит,

потери побочных продуктов, их

нерациональное использование

увеличивают себестоимость основ-

ного продукта — мяса.

При таких условиях россий-

ская продукция не может соста-

вить конкуренцию на внешних

рынках продукции из стран, давно

и прочно закрепившихся там. Ко

всему прочему, их сельское хозяй-

ство (относится к ЕС и США) по-

лучает дотации, которые несопо-

ставимы с уровнем поддержки

АПК в Российской

Федерации.Носледует отметить, что у лидеров

рынка, которые недавно ввели в

строй свои свинокомплексы, ис-

пользуют лучшие мировые дости-

жения в технологиях и селекции,

Мясная промышленность России в условиях глобализации

/ ГЛАВНАЯ ТЕМА

13

№ 4 август 2011

Всё о МЯСЕ

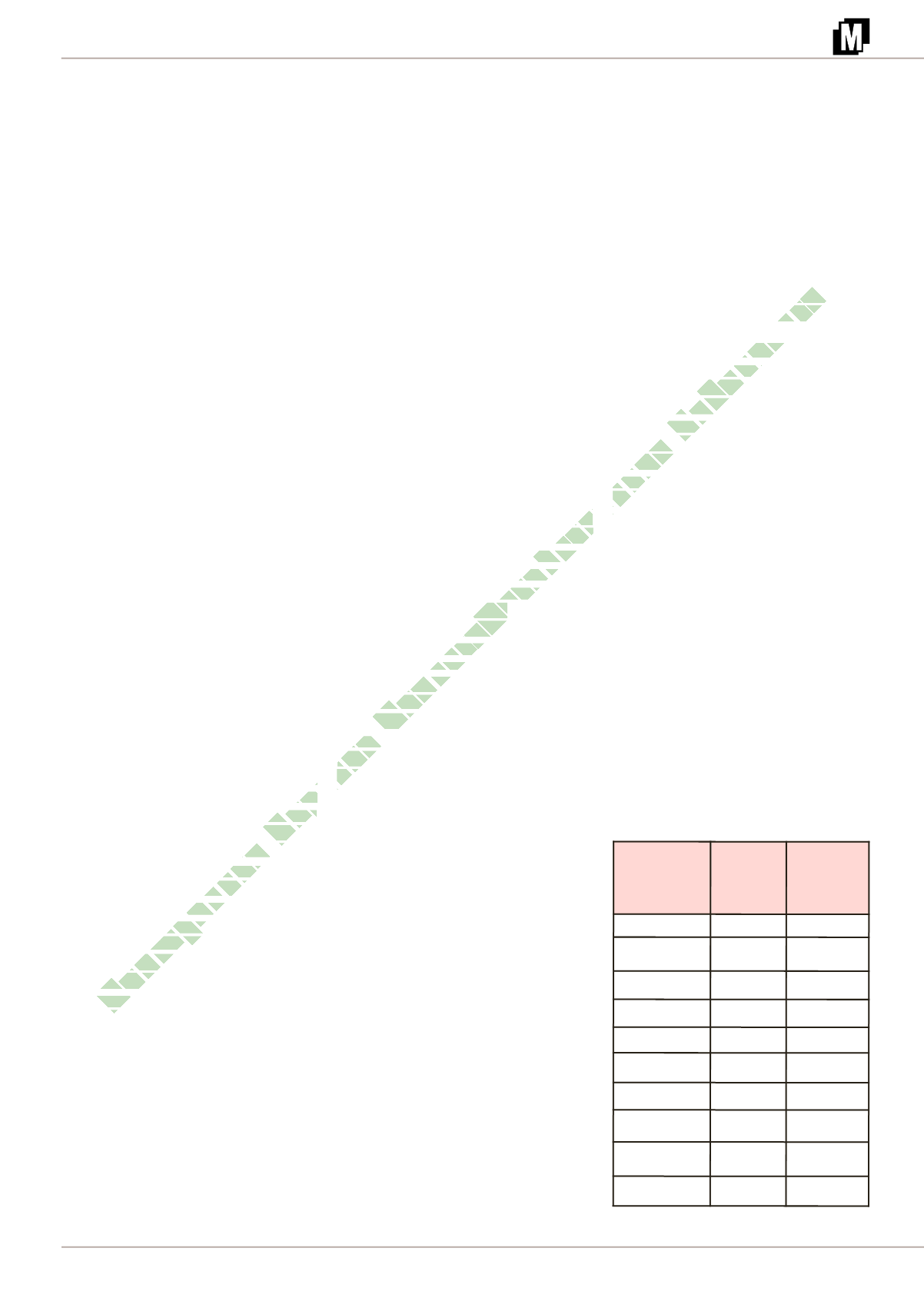

Страна

Производ-

ство в тыс.

тонн

Доля в ми-

ровом про-

изводстве

Китай

49 000

48%

ЕС

22 000

22%

США

11 600

11%

Германия

5 250

5%

Испания

3 340

3%

Бразилия

3 200

3%

Вьетнам

2 700

3%

Россия

2 300

2%

Франция

2 250

2%

Польша

1 700

2%

Таблица 2. Десять стран — крупнейших

производителей свинины

Эл ктронная Научная СельскоХозяйственная Библи тек