19 / 72

19 / 72

Как результат, через 3–4 года

промышленное свиноводство не

только обеспечит выполнение по-

ложений «Доктрины продоволь-

ственной безопасности» по сви-

нине, но и создаст предпосылки

для начала экспорта продуктов из

свинины.

Особого внимания заслужи-

вает сегодня ситуация с производ-

ством свинины в ЛПХ. Начиная с

2008 года этот прежде достаточно

стабильный по объемам сегмент

начинает активное падение. Глав-

ные причины — низкая конкурен-

тоспособность и нарастающая

опасность распространения АЧС.

В 2010-2011 годах падение еще

усиливается вследствие существен-

ного увеличения цен на зерно.

Уже к 2015 году доля ЛПХ упадет

ниже 30%, а к 2020 году — ниже

20% от общего производства. Это

создает сегодня новую реальность

— падение производства в ЛПХ

необходимо компенсировать еще

более высокими темпами роста в

промышленном свиноводстве.

В 2009-2010 годах промыш-

ленное производство свинины в

России росло в большинстве краев

и областей. Лидерство принадле-

жит Центральному федеральному

округу (56% в общем приросте) и

Приволжскому

федеральному

округу (13%). Среди областей с

большим отрывом лидирует Бел-

городская область (+ 72,3 тысячи

тонн), затем идут Свердловская

(+19 тысяч тонн) и Тамбовская

(+15 тысяч тонн).

В числе 15 крупнейших про-

изводителей свинины есть и те, кто

сравнительно давно занимаются

свиноводством («ПродоМенедж-

мент», Пермский свинокомплекс»,

«Восточный» и др.), так и создан-

ные в рамках нацпроекта («Мира-

торг», «Агро-Белогорье», груп-

па «Черкизово», «Белгородский

бекон»).

Помимо количественных по-

казателей, особое значение при-

обретает конкурентоспособность.

В этой связи принципиальным яв-

ляется вопрос, за счет каких пред-

приятий произойдет подъем в от-

расли, чей технико-технологи-

ческий уровень обеспечит конку-

рентные преимущества? 75-80%

прироста дадут новые промыш-

ленные комплексы, 20-25% — мо-

дернизированные.

В результате в ближайшие 5 лет

существенно возрастут не только

общие объемы производства оте-

чественной свинины, но и ее каче-

ство, ведь уже через 2-3 года более

90% мяса промышленного про-

изводства будут производить пред-

приятия, которые работают с но-

выми породами животных, обла-

дающими высоким генетическим

потенциалом.

Таким же кардинальным обра-

зом меняются и показатели эф-

фективности отечественного про-

изводства в сравнении с лучши-

ми мировыми достижениями (таб-

лица 1).

Принимая меры для под-

держки отечественных производи-

телей свинины, необходимо исхо-

дить из основных проблем, кото-

рые стоят сегодня перед ними. По

данным Национального Союза

свиноводов, в 2010 году главной

трудностью было не обеспечение

финансирования, а реализация то-

вара по справедливой цене. Для

решения этой проблемы, прежде

всего, необходимо было снизить

количество импортной свинины

на российском рынке. Однако не-

которые специалисты, прежде

всего

мясоперерабатывающих

предприятий, считали, что сокра-

щение ввоза — несвоевременная

мера, так как 84% объема отече-

ственного мяса реализуется в виде

живых свиней и лишь 5% проходит

первичную разделку после убоя.

Импортная свинина, напротив,

поступает на рынок в основном в

разделанном виде.

К 2012 году практически по-

ловина отечественной свинины,

производимой промышленными

предприятиями, будет проходить

первичную переработку. Большин-

ство новых высокоэффективных

свиноводческих компаний страны

сегодня уже или имеют в своем со-

ставе или планируют построить

цеха убоя и разделки туш. И по-

этому хотя после 2012 года доля

импорта, в основном представлен-

ного в виде блочного мяса, упадет

в два раза (с 35 до 17% с учетом

шпика), общая структура рынка

свиного мяса будет находиться в

сбалансированном и комфортном

для переработчиков состоянии:

60% — живой скот, 40% полутуши,

блочное мясо, шпик.

Рынок свинины и его регули-

рование

В конце 2009 года экспертами

Союза был сделан прогноз разви-

тия рынка на период 2010-2012 гг.

Учитывая озвученные ранее высо-

кие темпы роста отечественного

производства, а также отсутствие

значительного роста потребления,

Мясная промышленность России в условиях глобализации

/ ГЛАВНАЯ ТЕМА

17

№ 4 август 2011

Всё о МЯСЕ

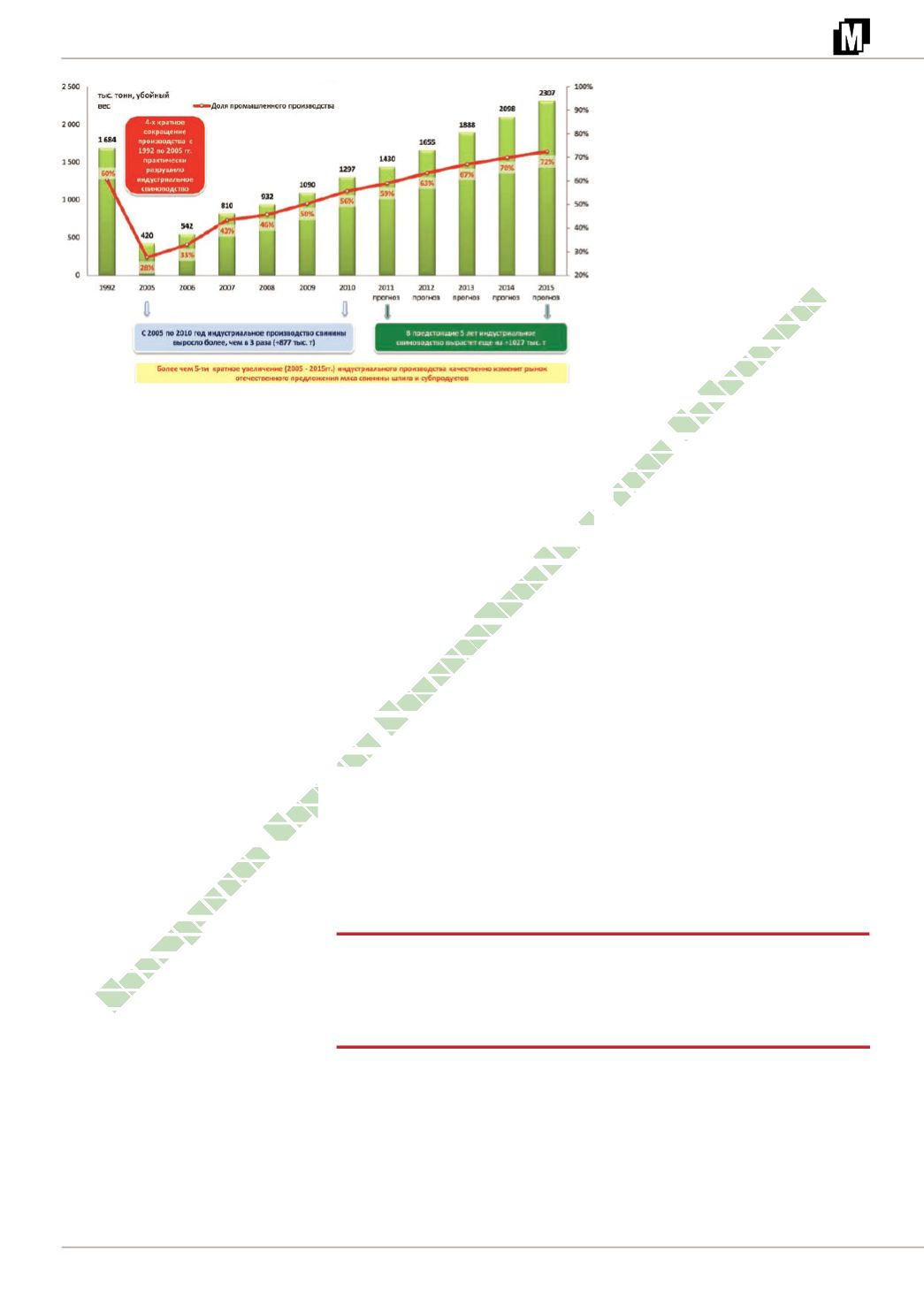

Рис. 2. Промышленное производство свинины

В 2011 году, несмотря на уменьшение квот на импорт птицы

до 350 тыс. тонн, снижение прироста производства свинины

вследствие засухи и АЧС, на рынке ожидается

появление дополнительных ресурсов мяса в объеме до 30 тыс.тонн.

Электронная Научная СельскоХозяйственная Библиотека