17 / 72

17 / 72

Мясная промышленность России в условиях глобализации

/ ГЛАВНАЯ ТЕМА

15

№ 4 август 2011

Всё о МЯСЕ

тарные барьеры на пути импорта

мяса и не снижает их даже при на-

личии неудовлетворенного внут-

реннего спроса.

Поэтому нашим животново-

дам и Россельхознадзору придется

пройти долгий путь согласования

условий экспорта. Возможно, что

потребуется и политическая под-

держка на высоком уровне.

Россия как экспортер мяса

пока делает первые шаги в таких

направлениях, как Таможенный

союз, СНГ, некоторые страны

ЮВА. Уже состоялись предин-

спекционные визиты представите-

лей европейской ветеринарной

службы на птицекомбинаты. Не-

которые современные предприя-

тия по убою и первичной перера-

ботке свинины также заявляют о

готовности принять у себя зару-

бежных ветеринаров с инспек-

циями, чтобы получить допуск на

их рынки. Сегодня доля импорта

свинины и мяса птицы суще-

ственно ниже, чем была в начале

квотирования импорта (2003 год),

при этом цены на свинину ста-

бильны.

Видя существенный рост про-

изводства свинины и мяса птицы,

наше правительство поддержало

инициативу бизнеса задуматься над

будущим экспортом продукции.

АПК России приближается к на-

сыщению внутреннего рынка

белым мясом птицы. Уже через 2-

3 года мясная промышленность

столкнется с избытком корейки и

грудинки. Поэтому выход на

внешние рынки — не пиар-кампа-

ния накануне президентской гон-

ки, а разумное стремление полу-

чить максимальную выгоду от про-

дажи всего ассортимента.

А что будет с импортом? Им-

порт свинины постепенно будет

замещаться импортом знаний, тех-

нологий, оборудования, профес-

сиональных кадров. Но полностью

отказываться от него только по-

тому, что своего мяса достаточно,

было бы недальновидно и к этому

не надо стремиться. В долгосроч-

ных планах развития АПК такую

цель государство не ставит, и ми-

ровой опыт свидетельствует о том,

что многие страны являются ак-

тивными игроками на мировом

рынке мяса, независимо от уровня

самообеспеченности внутреннего

рынка. Так США вывозят 1800

тыс. тонн свинины, а импорти-

руют 725 тыс. тонн, Китай про-

дает за рубеж 203 тыс. тонн сви-

нины, импортирует 406 тыс.

Импортозамещение — не

цель, но результат

Уровень продовольственной

безопасности по мясу в России со-

ставляет 15% импортной продук-

ции в продовольственной корзине

населения. Это тот уровень, кото-

рый с одной стороны дает доста-

точные гарантии независимости

рынка от внешних факторов, с

другой — поддерживает справед-

ливые цены на рынке. Импорт

должен стимулировать структур-

ную и технологическую модерни-

зацию производства, снижение се-

бестоимости производства, отказ

от архаичных и экстенсивных мо-

делей развития, направленных

только на удовлетворение внут-

реннего спроса.

Следовательно, экспорт и им-

порт мяса — два условия развития

отрасли и производства конкурен-

тоспособной продукции. При гло-

бализации мировой торговли

равно нужны и экспорт продук-

ции, пользующейся ограниченным

спросом на внутреннем рынке или

не отвечающей покупательской

способности населения, и импорт

востребованных и дефицитных ас-

сортиментных позиций.

Рост внутреннего производ-

ства и сохранение импорта приве-

дут к снижению цен. Конкуренция

заставит более целенаправленно

заниматься снижением себестои-

мости и повышением производи-

тельности труда, улучшением гене-

тики и развитием комбикормовой

промышленности.

Таким образом, правильной

можно считать постановку цели не

импортозамещения, а развития

конкурентоспособности отече-

ственного АПК. В этом случае

будет выбран тот инструментарий

государственного влияния на от-

расль и та модель развития живот-

новодства и переработки, которые

позволят насытить внутренний

рынок мясом по доступным ценам

и получать максимальную выгоду

от экспорта продукции.

Окно возможностей и потен-

циальные выгоды

Экспорт продовольствия во-

обще и мяса в частности может

приносить существенную пользу

казне. Так Австралия и Канада

обеспечивают развитие сельского

хозяйства и сельской инфраструк-

туры в основном благодаря экс-

порту. Сейчас в это трудно пове-

рить, но ещё на памяти нынешних

поколений и Канада была нетто

импортером свинины. Бразилия

30 лет назад была импортером

мяса, а в 2009 г. экспортировала

более 4 млн тонн говядины, около

3,8 млн тонн мяса птицы и около

0,8 млн тонн свинины почти в 150

стран мира. В то же время сосед-

няя с ней Аргентина стремительно

теряет позиции лидера в экспорте

говядины. Парагвай и Уругвай

укрепляют свои позиции на миро-

вом рынке говядины.

Внешние условия сегодня

вполне благоприятны для продви-

жения отечественной мясной про-

дукции за рубеж. Производство

мяса в ЕС стагнирует, а его конку-

рентоспособность падает из-за со-

кращения помощи фермерам в

условиях финансового кризиса. В

Китае сохраняются большие про-

блемы ветеринарной безопасно-

сти. Это заставляет власти КНРце-

ленаправленно сокращать откорм

свиней в ЛПХ, а платежеспособ-

ный спрос между темрастет. Мож-

но сказать, что табель о рангах в

мировой торговле мясом посто-

янно «пересматривается» и путь в

экспортеры никому не заказан,

особенно тем, кто грамотно ис-

пользует свои возможности. А они

у нас весьма и весьма велики.

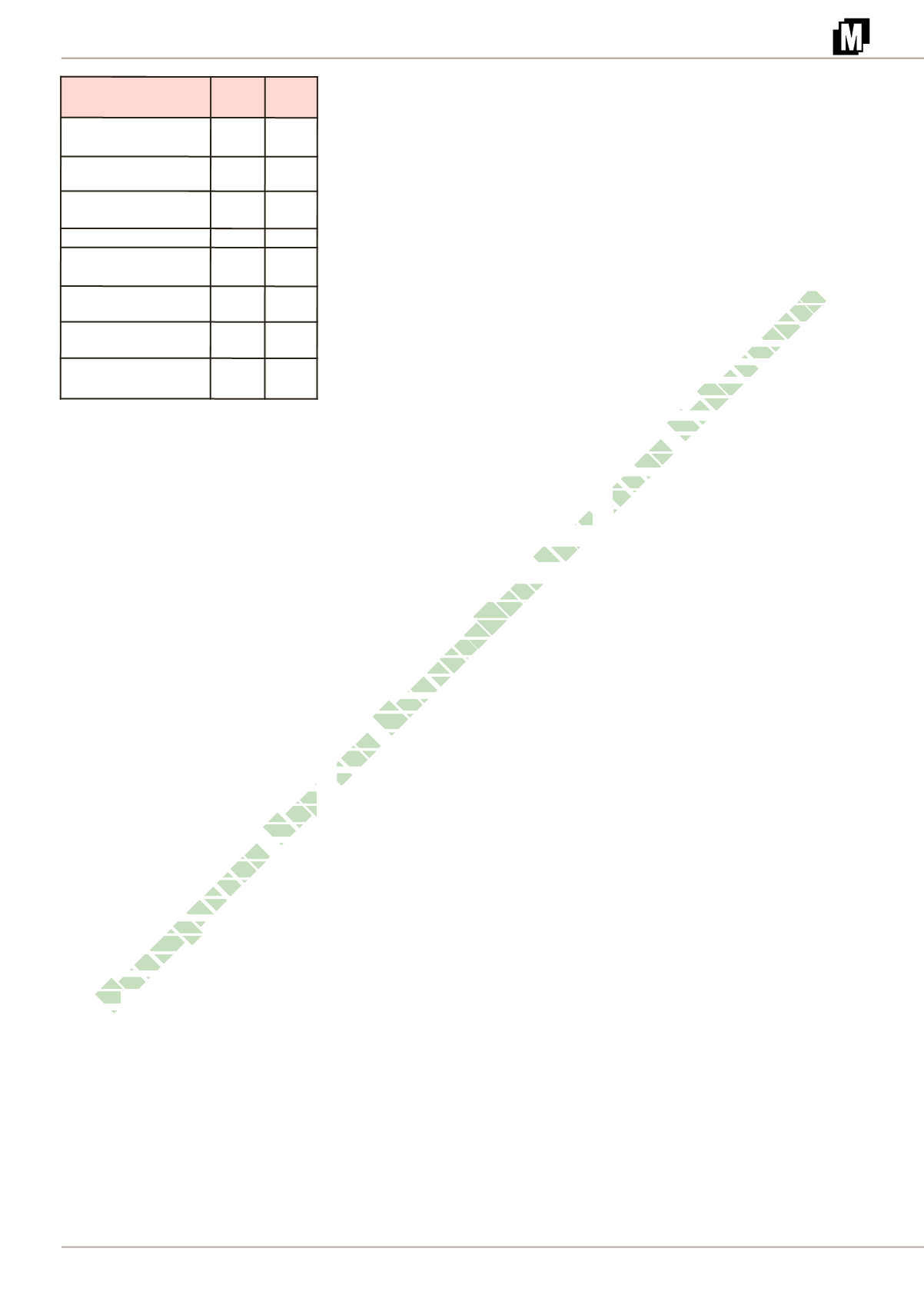

Население Земли

Млн че-

ловек

6 800

Население России Млн че-

ловек

142

Доля России в миро-

вом населении

%

2,1

Земельные мировые

ресурсы

Млн га 13 400

Площадь РФ

Млн га

1 710

Земли сельхоз-

назначения в РФ

Млн га

400

Мировые пахотные

земли

Млн га 1 575

Пахотные земли в РФ Млн га

117-

122

Доля пахотных земель

РФ в мире

%

9-11

Таблица 4. Соотношение населения и обеспе-

ченность сельскохозяйственными землями

в России и в мире в 2010 году

→

│

Эл ктронная Научная СельскоХозяйственная Библиотека