7 / 60

7 / 60

ВСЕ О МЯСЕ, 2-2007

5

РЫНОК МЯСА И МЯСНЫХ ПРОДУКТОВ

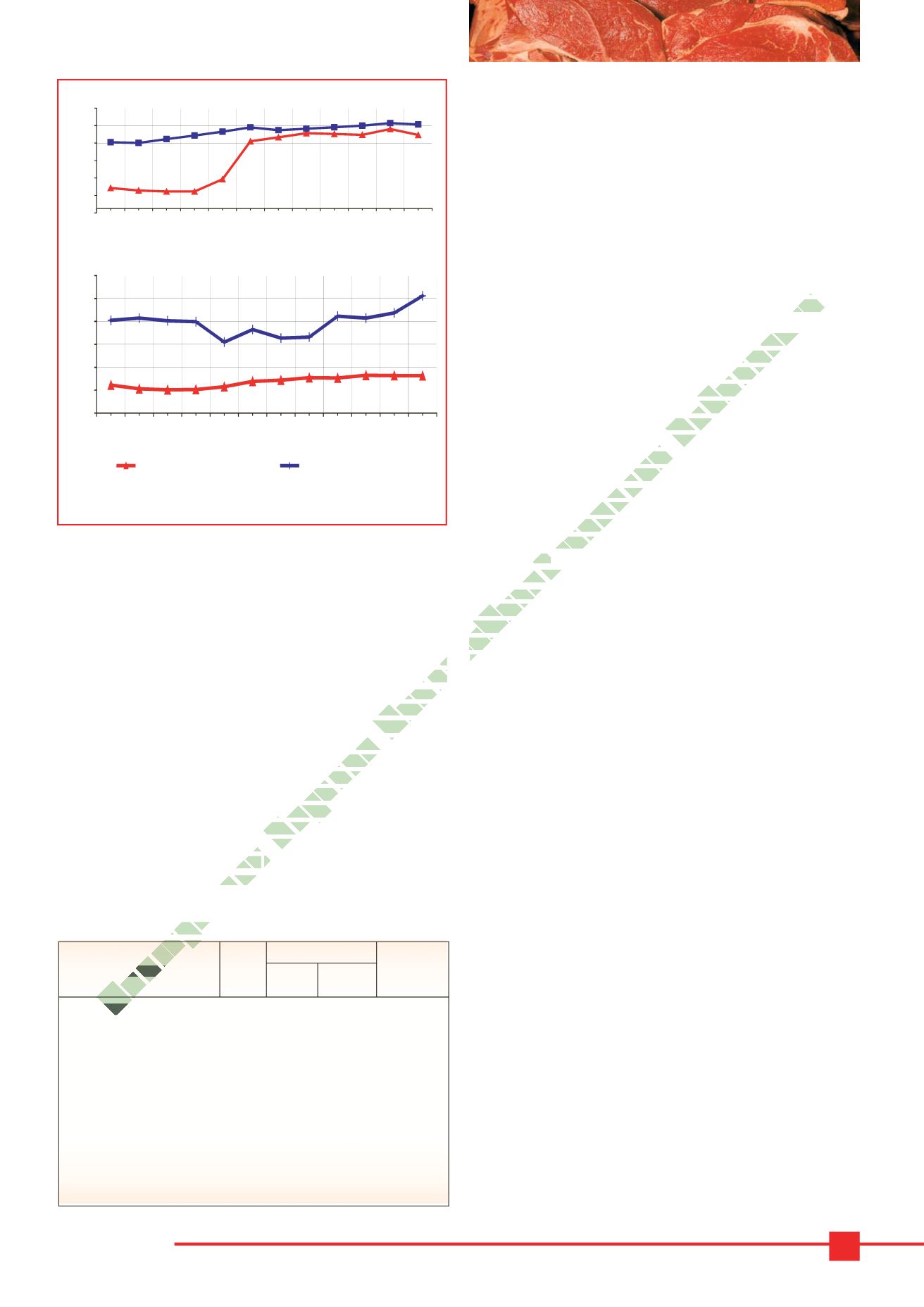

Если в I квартале 2006 г. цены на ввозимое мясо были

достаточно стабильными, даже незначительно снижались,

то во II квартале наблюдался ежемесячный рост контрактных

цен, как на говядину, так и на свинину, что стало результатом

сокращения поставок в этот период более дешевого мяса

из стран Латинской Америки при росте ввоза более доро-

гого мяса из стран ЕС. Кроме того, в апреле Федеральная

таможенная служба увеличила минимально разрешенную

к декларированию таможенную стоимость поставляемых

в Россию говядины и свинины. Резкое повышение индика-

тивных ставок стало дополнительным фактором дестаби-

лизации ценовой ситуации на рынке импортного мясного

сырья. Так, если на протяжении почти двух лет (с мая 2004г.

помарт 2006г.) средняя месячная контрактная цена на мясо

(без мяса птицы), закупленное в странах дальнего зарубе-

жья, составляла от 1300 до 1385 долл. США за 1т, то уже

вмае 2006г. этот показатель увеличился до 2441 долл. США,

а в ноябре составил 2587 долл. США (рис. 3).

Производство продукции

. В январе-декабре 2006 г.,

как и в предшествующем году, сохранилась положительная

динамика роста производства основных видов мясной про-

дукции (кроме консервов мясных). Темпы роста производ-

ства этой важнейшей группы продуктов питания составили

106,5% против 103,1% в январе-декабре 2005г.

Всеми российскими товаропроизводителями было вы-

работано, тыс. т: мяса (включая субпродукты I категории) –

2103,9, колбасных изделий – 2132,1, мясных полуфабри-

катов – 1003,8, мясных консервов – 520,4 муб. Следует

отметить, что по сравнению с предшествующим годом

темпы роста производства отдельных видов продуктов

значительно изменились. Если в 2005г. наиболее динамично

развивалось производство мясных полуфабрикатов и мяс-

ных консервов, то в январе-декабре 2006г. самые высокие

темпы роста были зафиксированы в производстве мяса

(включая субпродукты I категории) (табл. 2).

Если в 2005 г. выработка мяса (включая субпродукты

I категории) увеличилась по сравнению с предшеству-

ющим годом всего на 4,5%, то в 2006 г. темпы прироста

его производства составили уже 13,3% при абсолютном

увеличении выработки данного вида продукции на 247,3

тыс. т. Изменились не только темпы роста производства

мяса, но и его составляющие; если до 2006 г. (кроме

2002-2003 гг.) прирост промышленной выработки мяса

обеспечивался за счет устойчивой положительной ди-

намики производства мяса птицы, то в анализируемом

периоде значительно увеличилась и выработка свинины.

Это, безусловно, стало следствием начала реализации

в стране приоритетного национального проекта «Раз-

витие АПК».

Тем не менее, как и в прежние годы, наиболее дина-

мично развивалось в истекшем году производство мяса

птицы. Объем его промышленной выработки в январе-де-

кабре 2006 г. достиг 1373,3 тыс. т, что на 20,4% (на 232,3

тыс. т) превысило уровень производства в 2005 г. Рост

производства мяса птицы был обеспечен во всех феде-

ральных округах. При этом наиболее интенсивным он был

в Центральном (133,5%), Южном (121,7%) и Приволж-

ском (116,5%) округах. В Уральском округе выработка

мяса этого вида увеличилась на 12,2 %, в Сибирском

– на 11,5%, в Северо-Западном – на 5,6%, в Дальнево-

сточном – на 0,5%. На региональном уровне лидерами

по темпам роста выработки мяса птицы в 2006 г. стали

Тульская (230,3%), Кемеровская (170,6%), Воронежская

(165,2%), Липецкая (156,8%), Пензенская (154,0%), Кам-

чатская (153,1%) и Томская (151,8%) области. Значитель-

но увеличили производство этой продукции (на 40…48%)

в анализируемом периоде также Белгородская, Оренбург-

ская, Брянская, Волгоградская, Архангельская области

и Республика Саха (Якутия).

Половину (52,5%) промышленной выработкимяса птицы

в стране обеспечили десять российских регионов. Его круп-

нейшими производителями в 2006 г. стали Белгородская

(161,3 тыс. т, или 11,7% от общероссийской выработки),

Московская (122,8 тыс. т, 8,9%), Ленинградская (88,8 тыс.

т, 6,5%), Липецкая (74,1 тыс. т, 5,4%), Свердловская (54,2

тыс. т, 3,9%) и Челябинская (53,5 тыс. т, 3,9%) области,

а также Ставропольский (48,0 тыс. т, 3,5%), Краснодарский

(42,3 тыс. т, 3,1%) и Красноярский (39,4 тыс. т, 2,9%) края

и Республика Татарстан (36,7 тыс. т, 2,7%).

2006 г. стал переломным в развитии производства

отечественной свинины. Рост производства свиней

на убой позволил предприятиям отрасли увеличить про-

мышленную выработку мяса. В истекшем году она соста-

вила 383,3 тыс. т., что на 13,8% превысило аналогичный

показатель 2005 г., в то время как в 2005 г. наблюдалось

снижение производства этого вида мяса по сравнению

с 2004 г. на 8%. Наиболее интенсивно развивалось про-

3200

2800

2400

2000

1600

1200

800

Дек.05

Янв.06

Фев. 06

Март 06

Апр.06

Май 06

Июнь 06

Июль 06

Авг.06

Сен.06

Окт.06

Нояб.06

Мясо (без мяса птицы)

2418

2402

2491

2573

2661 2761 2695 2730 2763 2799 2858

1370 1313 1292

1291

1573

2441 2531 2628 2610 2589

2722

Нояб.06

2100

1800

1500

1200

900

600

300

Дек.05

Янв.06

Фев. 06

Март 06

Апр. 06

Май 06

Июнь 06

Июль 06

Авг.06

Сен.06

Окт.06

Цены в торговле

со странами,

не входящими в СНГ

Цены в торговле

со странами СНГ

Мясо птицы

Рис. 3. Средние импортные цены на мясо в 2006г. (долл. США за т)

1514

1544 1508 1496

1230

1394

1282

1295

1569

1543

1612 1835

666

619

605

608

646

715

731

763

760

795

791

788

2827

2587

Продукция

2005 г.

2006 г.

Справочно:

2005 г.%

к 2004 г.

абс.

%

к 2005 г.

Мясо, включая субпродукты

I категории, тыс. т

1856,6 2103,9 113,3

104,5

в том числе:

говядина

326,8 296,6

90,8

82,5

свинина

336,8 383,3 113,8

91,9

мясо птицы

1141,0 1373,3 120,4

119,6

Колбасные изделия,

тыс. т

2014,3 2132,1 105,8

108,0

Мясные полуфабрикаты,

тыс. т

987,2 1003,8 101,7

128,0

Консервы мясные, муб

548,5 520,4

94,9

121,4

Табл. 2. Производство основных видов продукции

Элек

тронная Научная СельскоХозяйственная Библиотека