11 / 48

11 / 48

ECONOMICS AND MANAGEMENT

ХЛЕБОПЕЧЕНИЕ РОССИИ

1/2015

9

около 14,4 тыс. т продукции. Однако

80% общего объема производимого

хлеба все-таки приходится на круп-

ные хлебозаводы. Предприятия по-

стоянно работают над обновлением

ассортимента изделий, создают

продукцию новых видов с учетом

не только ее пищевой и энерге-

тической ценности, но и лечебно-

профилактического назначения.

Задача исследования – выявления

резервов инновационного развития

предприятий «Воронежской хлебной

компании» на основе анализа соот-

ношения темпов роста основных по-

казателей, которые характеризуют

пропорциональность экономическо-

го развития предприятий.

Для реализации поставленной

цели мы предлагаем применить ме-

тодический подход на основе поэтап-

ного матричного диагностического

анализа в динамике (рис. 3).

Оценивая потенциальные воз-

можности инновационного развития

предприятийнеобходимопроследить

соотношение темпов роста основных

показателей, характеризующих про-

порциональность экономического

развития каждого из них. Для ис-

следования этих изменений исполь-

зуем оптимальное соотношение,

отражающее взаимосвязь основных

показателей (формула 1) [4]:

Т

п

>Т

в

>Т

а

>100%, (1)

где Т

п

, Т

в

, Т

а

– темп изменения при-

были, объемов реализации и активов

(совокупного капитала) соответст-

венно.

Данное соотношение означает,

что прибыль увеличивается более

высокими темпами по сравнению

с ростом выручки в результате от-

носительного снижения издержек

производства и обращения, объем

продаж растет быстрее, чем активный

капитал, т. е. ресурсы предприятия

используются более эффективно.

Следовательно, создается экономиче-

ский потенциал предприятия для ин-

новационного развития. Необходимо

учитывать, что если предприятие вкла-

дывает капитал в инновации, модерни-

зирует и реконструирует действующие

мощности или перерабатывает и хра-

нит продукцию, возможны отклонения

от идеальной зависимости: темпы

роста активов могут опережать темпы

роста выручки и прибыли.

В экономической литературе пред-

ложены варианты расширения систе-

мы показателей, включаемых в нор-

мативный динамический ряд, напри-

мер, использовать следующее соот-

ношение, характеризующее рыночное

условие развития производства [4, 5]:

Т

пр

>Т

в

>Т

и

>Т

об

>Т

ос

>Т

ч

, (2)

где Т

пр

, Т

в

, Т

и

, Т

об

, Т

ос

, Т

ч

– темп роста

соответственно прибыли, выручки, из-

держек, оборотных средств, основных

средств, численности работников.

Данное неравенство не всегда

должно соблюдаться, так как опере-

жение темпа роста издержек над обо-

ротными средствами может также

свидетельствовать о росте затрато-

емкости продукции, необоснованном

завышении управленческих рас-

ходов. Более высокие темпы роста

прибыли по сравнению с выручкой

от продаж возможны только при опе-

режении затрат выручкой.

Следовательно, для более полной

характеристики экономического раз-

вития целесообразно применить рас-

ширенное соотношение: темпы роста

прибыли, выручки, издержек, оборот-

ных активов, основных средств, чис-

ленности работников, позволяющее

сделать выводы об эффективности

использования ресурсов предприя-

тия в целях обеспечения пропорцио-

нальности развития и дальнейшей

возможности инновационного раз-

вития предприятия.

На основании данных табл. 1 про-

анализируем динамику уровня эф-

фективности деятельности хлебоза-

водов, изменения основных показа-

телей их работы в 2005–2013 гг.

С 2005 по 2009 г. практически все

исследуемые организации имели

экономический рост, в 2010 г. актив-

ность их снизилась, при этом пока-

затель оборачиваемости средств со-

хранил тенденцию к повышению и со-

ставил 19%. С 2011 г. (переломный)

показатель прибыли от продаж начи-

нает увеличиваться, в том числе зна-

чительны изменения на Хлебозаводе

№7 – в 6 раз (2013 г./2011 г.) и в ОАО

«Тобус» – в 10 раз (2013 г./2011 г.).

Данные анализа показателей ра-

боты предприятий за 2005 – 2013 гг.

свидетельствуют о том, что один

из основных резервов ее – исполь-

зование человеческого капитала (ха-

рактеризуется увеличением средне-

годовой выработки при уменьшении

численности персонала). Человече-

ский капитал выступает не только

объектомуправления, нои средством

управления, так как служит средст-

вом решения многих проблем ин-

новационного развития компании.

Целенаправленное формирование

и развитие человеческого капитала

способствует обогащению системы

управления, следовательно, – успеш-

ному решению многих проблем,

связанных с повышением конкурен-

тоспособности фирмы, использо-

ванием инновационных технологий,

оборудования, технических средств.

На основании рассчитанных тем-

пов роста, в табл. 2 оценим соот-

ношение основных показателей, ха-

рактеризующих экономический рост

предприятий (табл. 3).

В 2005 г. оптимальное соотноше-

ние было только на Хлебозаводе №2,

в 2006 г. оно вообще нигде не отме-

чалось, в 2007 г. имело место на трех

предприятиях, в 2008 г. – на всех

предприятиях, за исключением Хле-

бозавода №2, где значительно уве-

личилась сумма активов.

Наилучший динамический ряд по-

казателей в 2008 г. у Хлебозавода №7,

где самый высокий темп роста при-

были (338,8%) при относительно не-

большом приросте активов (12,6%).

При этом на предприятии значительная

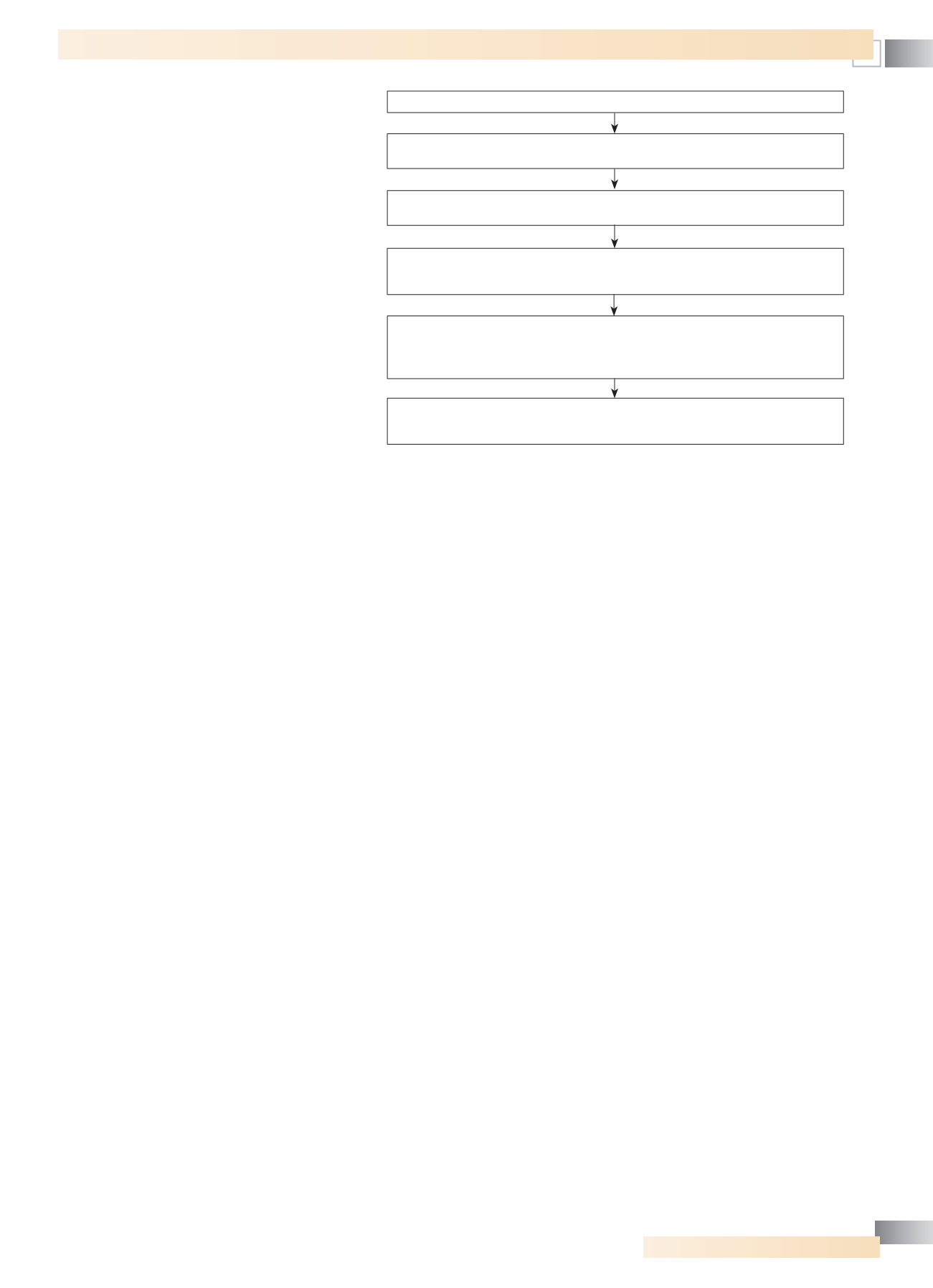

ЭТАПЫ ОЦЕНКИ СОСТОЯНИЯ И ИННОВАЦИОННОГО РАЗВИТИЯ ПРЕДПРИЯТИЙ

1. Анализ основных показателей деятельности организаций

хлебопекарной промышленности за 2005–2013 гг.

2. Расчет темпов роста и оценка соотношений основных показателей, характеризующих

экономическое развитие предприятий

3. Построение динамической матричной модели, элементами которой служат

среднегодовые коэффициенты роста показателей, характеризующих финансовые

результаты, данные процесса производства, объем используемых ресурсов

4. Комплексная оценка эффективности производственно-хозяйственной деятельности

на основе обобщающего показателя уровня эффективности деятельности

предприятия, относительно других рассматриваемых предприятий, по формуле

средних арифметических индексов целевых элементов матрицы (среднегодовых

коэффициентов роста)

5. Оценка финансовой деятельности предприятий относительно друг друга, исходя

из изменения уровня обобщающего показателя за исследуемый период, с целью

определения резервов инновационного развития

Рис. 3. Блок-схема

Электронная Научная СельскоХозяйственная Библиотека