13 / 144

13 / 144

ДИРЕКТОРСКИЙ КЛУБ

2

•

2004

ПИВО

и

НАПИТКИ

ние со стороны производителей и уси

лившееся стремление к здоровому об

разу жизни среди россиян. Зеленый

чай, как листовой, так и в пакетиках,

представлен в ассортименте практи

чески у всех крупных производителей.

Весьма вероятно, что этот сегмент в

настоящее время получит дополни

тельное развитие. Следует отметить,

что с повышением благосостояния на

селения активизировался сегмент спе

циальной продукции: фруктовый и аро

матизированные чаи, травяной чай

особых сортов и видов. Эта тенденция

объясняется выходом объемов потреб

ления среднего и высшего сегментов

на докризисный уровень.

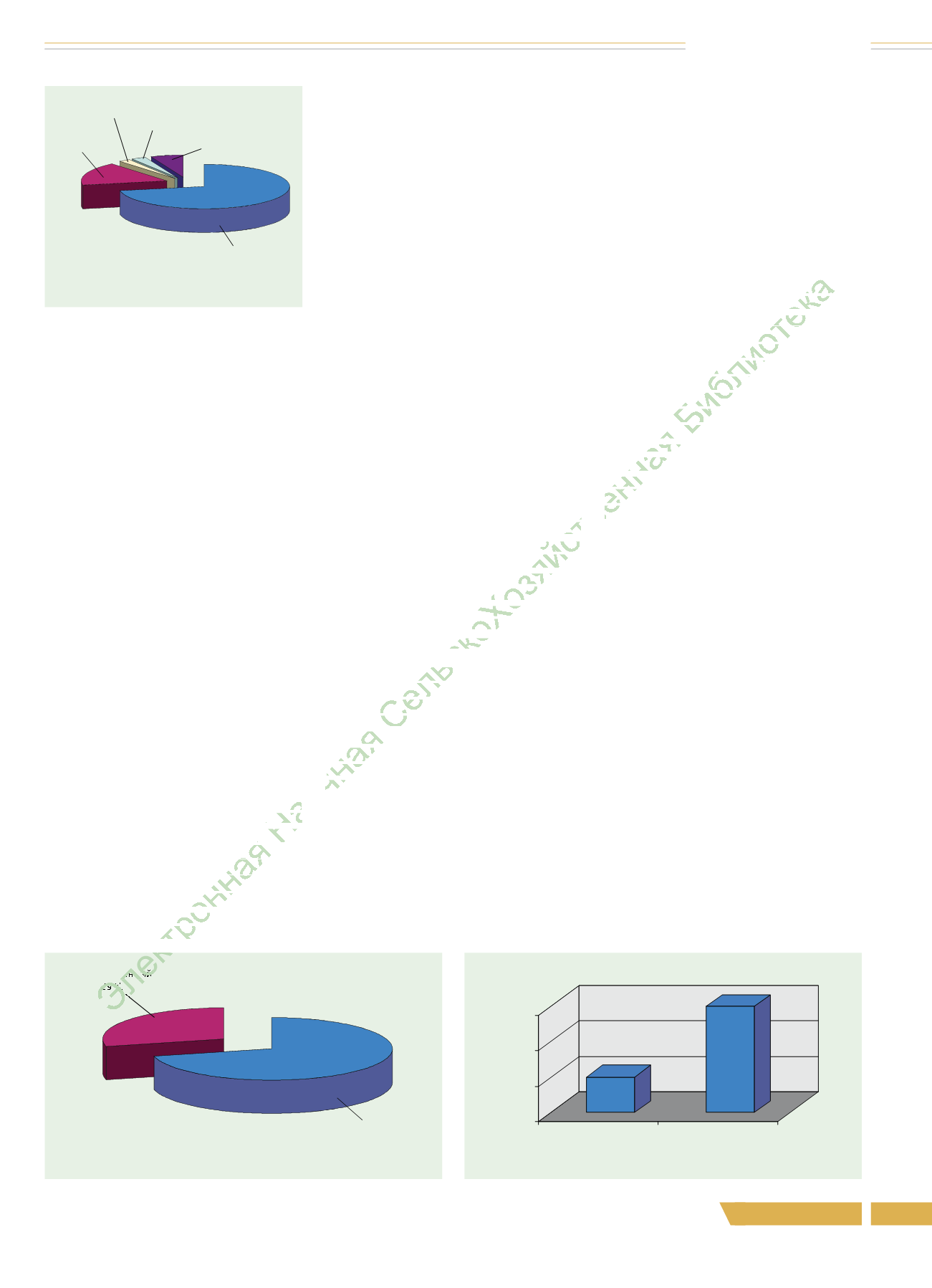

Структурировать рынок чая следу

ет по странам поставщикам следую

щим образом (рис. 3).

Чай также можно сегментировать

по технологии производства: байхо

вый, т. е. рассыпной, и гранулирован

ный (рис. 4). Байховый чай — самый

лучший. Гранулированный чай — бо

лее жесткий и менее ароматный, пото

му что делается из грубых нижних ли

стов чайного дерева. Для желудка та

кой напиток тяжеловат, поэтому его

лучше разбавлять молоком. Традици

онный чай с молоком — это напиток

именно из гранулированного чая. Доля

листового чая на российском рынке

постоянно растет и составляет 71 %,

гранулированного — 29 % (рис. 5).

После августа 1998 г. отмечалось

увеличение сегмента гранулированно

го чая в силу его более низкой цены.

Среднегодовой рост этого вида чая со

ставляет примерно 12 %. С одной сто

роны, мировая тенденция предусмат

ривает его рост до 80 %, с другой — в

России достаточно сильны традиции

употребления листового чая. Поэтому

этот сегмент, возможно, будет расти,

но не такими быстрыми темпами, а

примерно на 1–2 % в год.

Парадокс: чем лучше сорт чая, чем

он дороже, тем большее его количе

ство требуется для приготовления

чашки чая. Наиболее высококаче

ственный, самый вкусный и аромат

ный — крупнолистовой. Его делают из

молодых свежих листочков и почек

чайного дерева. Из крупных обломков

чайного листа получается чай мелко

листовой — он не так ароматен, но

зато более крепок. Из самых мелких

частиц, оставшихся от крупнолистово

го и мелколистового чая, получается

дешевый чай — с хорошей крепостью,

но бесформенный и неароматный. Его,

как правило, упаковывают в пакетики.

В упаковке первосортного чая все ча

инки одинаковые. Если встречаются ку

сочки стеблей, так называемые чайные

опилки, или светлоокрашенные чаинки,

вам попался низкосортный чай. Чай из

молодых листочков узнать просто: они

сильнее скручены. Золотистыми про

жилками в высокосортном чае выделя

ются типсы — чайные почки. Чем боль

ше в заварке типсов, тем выше сорт

ность чая.

Из 1 кг крупнолистового чая можно

получить всего 250–300 чашек чая.

Среднелистовой чай запаривается в

кипятке охотнее. Из 1 кг такого чая

выйдет 500 чашек напитка. Из 1 кг

мелкого чая можно получить от 800 до

1000 чашек чая. Еще экономичнее чай

гранулированный. Это листья и труха,

которые смяты и спрессованы.

На долю постоянных развесов рас

сыпного чая: 50, 100, 200 и 250 г в пач

ке приходится более 92 % рынка.

Классификацию чая можно продол

жить по способу фасовки: рассыпной

и пакетированный (рис. 6).

Отдельного внимания заслуживает

чай в пакетиках. Во всем мире пакети

рованный чай составляет до 90 % рын

ка чая, но в России раньше он не пользо

вался особым успехом. Только начиная

с 1994 г. прослеживается тенденция ро

ста потребления чайных пакетиков. Не

смотря на то, что пока рассыпной чай

на российском рынке преобладает, его

доля у нас составляет 82,58 %, а доля

чая в пакетиках растет и составляет

17,42 % (против 16 % в прошлом году,

рис. 7). Пакетированный чай пользует

ся меньшей популярностью по ряду

причин. Во первых, относится к более

высокой ценовой группе, о чем свиде

тельствует послекризисное сокраще

ние доли пакетированного чая до 4 %.

Во вторых, это продукт не традицион

ный для нашего рынка. В третьих, по

скольку чай в России по прежнему вос

принимается как «семейный» напиток,

большинство потребителей предпочи

тают заваривать его в чайниках для до

машнего чаепития.

Тем не менее рост сегмента пакети

рованного чая отмечается почти всеми

операторами рынка. Отмечается и уве

личение его предложений. В сегменте

пакетированного чая ценовая дифферен

циация невелика. В то же время предло

жение этой продукции заметно обгоня

ет спрос. Весьма вероятно, что в ближай

шем будущем процесс вытеснения мел

ких марок более крупными, признаки

которого наблюдаются в настоящее вре

мя, вступит в свою решающую фазу.

Наиболее характерная фасовка: 20,

25, 50 и 100 пакетиков. На эти виды

приходится 85,16 % рынка пакетиро

ванного чая.

В России насчитывается более 1000

фирм, в сфере деятельности которых

чайное направление занимает одно из

приоритетных мест. Около половины

всего объема чая приходится на наибо

лее известные марки.

Ведущие позиции на российском

рынке чая согласно маркетинговым ис

следованиям компании Nielsen сейчас

занимают такие фирмы, как «Орими

трейд», Unilever, «Майский чай», «Ах

мад» и «Гранд». Эти компании предла

гают наиболее широкий ассортимент

чайной продукции. За последние два

Рис. 3. Доли основных стран —

поставщиков чая

Шри Ланка,

17 %

Китай, 2 %

Грузия, 3 %

Другие, 6 %

Индия, 72 %

Гранулированный,

29 %

Листовой, 71 %

Рис. 4. Структура распределения рассыпного чая

71,0

10,0

69,0

68,0

%

2002 г.

2002 г.

Рис. 5. Динамика роста доли листового чая

Э

ектронная Научн я СельскоХозяйственная Библиоте а