15 / 98

15 / 98

13

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

12/2008

FOOD PROVISION SECURITY

ченности основными видами продо"

вольствия и уровень их переходящих

запасов. Они должны составлять при"

мерно 17 % годового потребления. Так,

в ЕС, где отмечается самая низкая инф"

ляция – 3,6 %, показатель самообес"

печения по большинству продоволь"

ственных товаров превышает 1.

Фундамент продовольственной бе"

зопасности составляет эффективное

сельскохозяйственное производство.

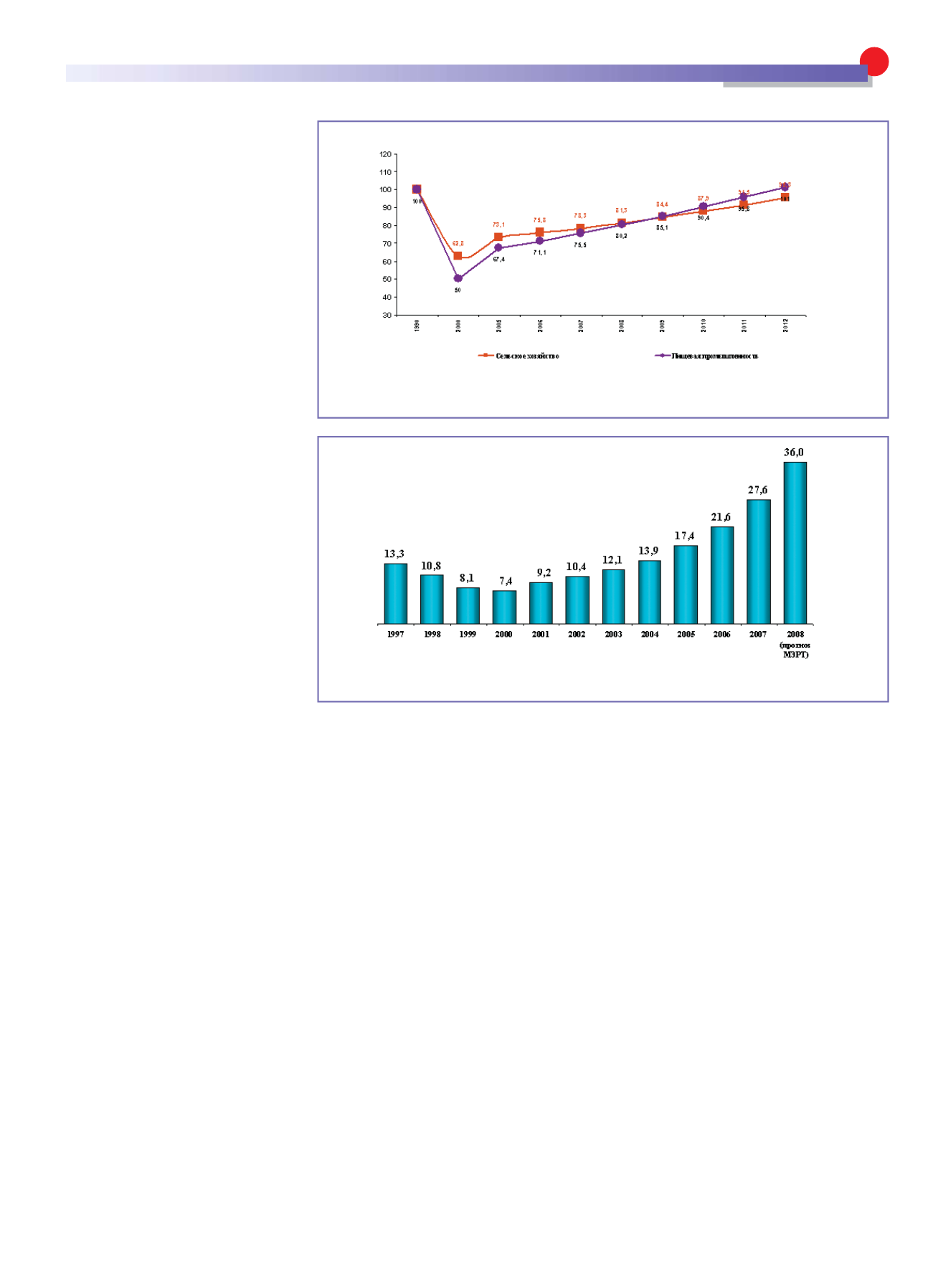

Уже десятый год подряд в отрасли на"

ращиваются объемы производства. За

1999–2007 гг. они достигли 40 %. В ра"

стениеводстве, начиная с 2004 г., уда"

лось превысить уровень дореформен"

ных лет. С 2002 г. Россия стала нетто"

экспортером по зерну, в прошлом году,

когда в мире всерьез заговорили о

глобальном продовольственном кри"

зисе, наша страна экспортировала

16,7 млн т зерна. В животноводстве, к

сожалению, по"прежнему наблюдается

серьезное отставание. Пищевая и пе"

рерабатывающая промышленность

развивалась более высокими темпами,

ее рост за десятилетие составил 79 %

(рис. 1).

Заметное влияние на состояние

сельского хозяйства оказал приоритет"

ный национальный проект «Развитие

АПК». Все положительные тенденции,

определившиеся в ходе его реализа"

ции, сохранены в комплексной пяти"

летней Государственной программе

развития сельского хозяйства и регу"

лирования рынков сельскохозяйствен"

ной продукции, сырья и продоволь"

ствия на 2008–2012 гг. За пять лет

предстоит не только восстановить до"

реформенный уровень отраслевого

производства, но и обеспечить его

дальнейшее развитие.

Анализ современной ситуации в аг"

ропромышленном комплексе позволя"

ет выделить несколько узловых про"

блем, непосредственно влияющих на

обеспечение продовольственной безо"

пасности страны. Прежде всего вызы"

вает тревогу продолжающееся сокра"

щение площадей сельскохозяйствен"

ных земель и пахотных угодий.

Нерациональное использование зе"

мельного фонда повлекло за собой

уменьшение за последнее десятилетие

площадей под пашней на 5,3 %, сель"

хозугодий – на 7,2 %, т. е. идет про"

цесс безвозвратной утраты наиболее

продуктивных земель. Основное выбы"

тие сельскохозяйственных угодий из

оборота происходит в процессе их пе"

ревода в земли иных категорий, в

большинстве случаев в земли населен"

ных пунктов для последующего коттед"

жного строительства.

В условиях формирования земель"

ного рынка проявились негативные

тенденции, связанные с недооценкой

продуктивных земель, особенно пахот"

ных угодий. Зафиксированы уже слу"

чаи перехода части отечественных

сельхозугодий под контроль междуна"

родных финансовых компаний, осо"

бенно в южных регионах страны. Дос"

таточно отметить, что проекты по мас"

совой аренде и покупке аграрных зе"

мель в России осуществляют такие

международные инвестиционные ком"

пании, как ИСН, «Ренессанс"Капитал»,

Deutsche Bank и др.

Крайне низкие темпы роста произ"

водства (около 2–3 % в год) в отрасли

не позволяют удовлетворить увеличи"

вающийся спрос населения на продо"

вольственные товары. В валовом внут"

реннем продукте (ВВП) доля сельского

хозяйства составляет 4,4 %, а в рас"

ходной части бюджета этот показатель

многие годы держится на уровне 1 %.

Продолжается также процесс ликви"

дации сельскохозяйственных предпри"

ятий и крестьянских (фермерских) хо"

зяйств в связи с их банкротством. По

данным экспертов, до 50 % процедур,

связанных с банкротством, – заказные.

Смена собственников имущества обан"

кротившихся предприятий чаще всего

приводит к тому, что деятельность но"

вых организаций и фирм перепрофи"

лируется, производство отдельных ви"

дов продукции прекращается, неис"

пользуемые объекты приходят в негод"

ность, численность рабочих мест со"

кращается.

Обоснованное опасение вызывает

все активнее проявляющаяся тенден"

ция к установлению контроля со сторо"

ны иностранных компаний над отдель"

ными отраслями российского сельско"

го хозяйства. Так, на отечественном

зерновом рынке монопольные пози"

ции начинают занимать такие крупные

компании, как «Гленкор», «Луис Дрей"

фус», «Каргилл», «Бунге», «Дабл Ю

Джей Групп», «Суфле». Они уже конт"

ролируют более 40 % экспорта россий"

ского зерна. Такая ситуация может

привести к искусственно созданному

дефициту зерна в России, а при значи"

тельном повышении мировых цен –

еще и к росту цен на зерно и основные

виды сельхозпродукции на нашем

внутреннем рынке.

Рис. 1. Индекс производства сельхозпродукции и пищевых продуктов

(в сопоставимых ценах, % к 1990 г.)

В 1990–1998 гг. снижение по

сельскому хозяйству – 44%,

по промышленности – 42,2%

В 1999–2007 гг. рост

по сельскому хозяйству – 39,7%,

по промышленности – 78,9%

Рис. 2. Импорт продовольствия и сельскохозяйственного сырья, млрд долл. США

Электронная Научная СельскоХозяйственная Библиотека