27 / 94

27 / 94

МЕЖДУНАРОДНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ЖУРНАЛ № 6 (366) / 2018

25

ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ И РЕГИОНАЛЬНОЕ РАЗВИТИЕ АПК

ствования может осуществляться по двум

направлениям:

1. Оказание прямой финансовой поддерж-

ки в форме субсидирования процентной став-

ки по кредитам, гарантий по кредитам ком-

мерческих банков, полной или частичной

компенсации финансовым структурам недо-

полученной прибыли при кредитовании ма-

лых форм хозяйствования по пониженной

процентной ставке.

2. Предоставление косвенной финансовой

помощи малым формам хозяйствования, на-

целенной на создание благоприятных условий

для привлечения инвестиций и накопления

капитала в аграрном секторе экономики (под-

держка кооперирования малых форм хозяй-

ствования, предоставление финансовой арен-

ды, выделение доли по госзакупкам у малого

агробизнеса) [6, c. 105].

В рамках Государственной программы «Раз-

витие сельского хозяйства и регулирование

рынков сельскохозяйственной продукции, сы-

рья и продовольствия на 2013-2020 годы» осу-

ществляется возмещение части затрат (в разме-

ре ключевой ставки ЦБ РФ) на уплату процентов

по кредитам, полученным сельскохозяйствен-

ными товаропроизводителями (в том числе ма-

лыми формами хозяйствования) в российских

кредитных организациях, и займам, получен-

ным в сельскохозяйственных кредитных потре-

бительских кооперативах до 31 декабря 2016 г.

на цели развития подотраслей растениевод-

ства, животноводства и молочного скотовод-

ства в соответствии с перечнем, утверждаемым

Министерством сельского хозяйства Россий-

ской Федерации. То есть, используя данную

схему государственной поддержки, банковские

организации и кредитные кооперативы имеют

одинаковые возможности в привлечении заем-

щиков и повышении эффективности собствен-

ной деятельности. Кроме того, получателями

субсидии являются сельхозпроизводители, что

не обременяет сельскохозяйственные коопе-

ративы и банки дополнительной работой и со-

ответственно транзакционными издержками,

связанными с подготовкой и подачей комплек-

та документов для получения субсидии. Но для

сельхозтоваропроизводителей проблемность

данной схемы связана с тем, что только после

уплаты коммерческих процентов они могли по-

дать заявку в региональное управление на суб-

сидирование процентной ставки (рис. 1).

С 01.01.2017 г. Правительством РФ введен в

действие новый механизм господдержки сель-

скохозяйственных товаропроизводителей —

льготное краткосрочное и инвестиционное кре-

дитование по ставке не более 5% годовых [7].

В 2017 г. Минсельхозом России были уста-

новлены две квоты для малого бизнеса: по кра-

ткосрочным кредитам — 30%, по долгосроч-

ным кредитам — 10%. Общая сумма субсидий

по стране составила 4,93 млрд руб. Вместе с тем

при распределении квот не учтено, что роль

малых форм по регионам существенно разли-

чается. В среднем по стране на долю крестьян-

ских хозяйств в 2016 г. приходилось 12,5% ва-

ловой сельскохозяйственной продукции, в

25 субъектах РФ крестьянские (фермерские)

хозяйства давали менее 5% валовой продук-

ции, а в ряде субъектов — более 20% [8, c. 24].

Краткосрочные субсидии подразделяются

по соответствующим направлениям сельско-

хозяйственной деятельности, оговоренным в

Госпрограмме (подпрограмма растениевод-

ство, животноводство и т.д.). По инвестицион-

ным кредитам введена дифференциация в за-

висимости от размера кредита.

Субсидии предоставляются по кредитам,

выданным сельскохозяйственным товаро-

производителям, за исключением сельскохо-

зяйственных кредитных потребительских ко-

оперативов [8, c. 22]. Данное исключение не

дает возможность кредитным кооперативам

привлекать финансовые ресурсы в банках по

льготной ставке [9, c. 22], которые впослед-

ствии предоставляются в виде целевых займов

на развитие сельскохозяйственной деятельно-

сти членам кооператива, не имеющим возмож-

ность обратиться за мелким кредитом в бан-

ковское учреждение.

Кроме того, в соответствии с порядком от-

борроссийских кредитных организаций в каче-

стве уполномоченных банков осуществляется

по критериям, которые ни один сельскохозяй-

ственный кредитный кооператив в России вы-

полнить не сможет, а значит не получит право

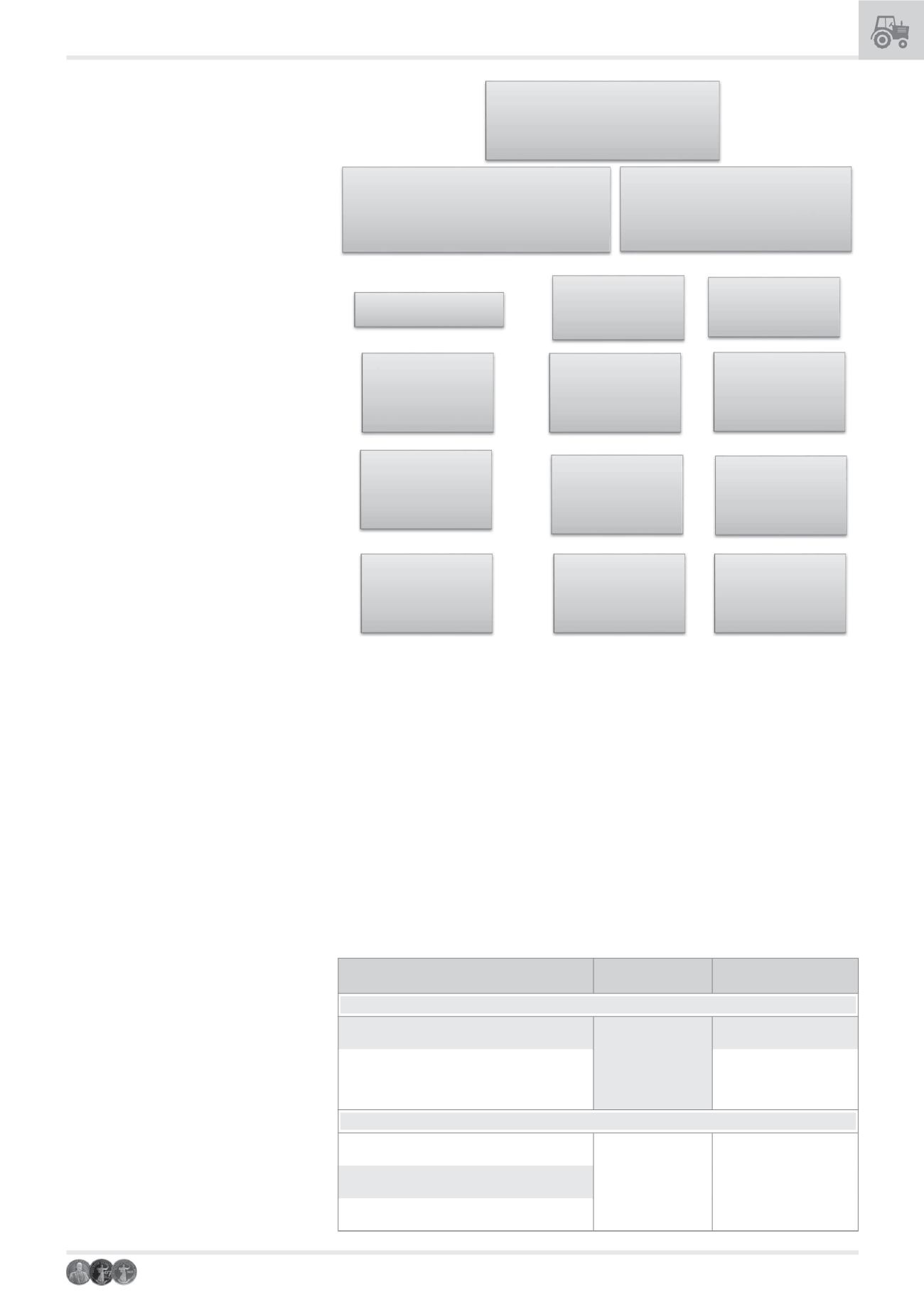

Получатель субсидий

Механизмы государственной поддержки

кредитования в сельском хозяйстве

Сельскохозяйственный

производитель

Инвестиционные кредиты:

на срок от 2 до 15 лет

с ограничением объема кредита на одного заемщика в

рамках консолидированной субсидии на поддержку

инвестиционного кредитования в АПК

Краткосрочные кредиты:

на срок до 1 года

с ограничением объема кредита на одного

заемщика в рамках "единой субсидии"

Возмещение части затрат

на уплату процентов по

кредитам

Ставка для

сельскохозяйственного

производителя

15-25%

Субсидирование кредитов

(Механизм, действующий

до 1 января 2017 г.)

Льготное кредитование

(Механизм, действующий

с 1 января 2017 г.)

Поддержка кредитования

АПК

Кредитная организация

Цель

до 5%

Возмещение

недополученных доходов

по кредитам

Рис. 1. Сравнение условий субсидирования кредитов и льготного кредитования

Таблица

Приостановление и прекращение субсидирования льготного кредитования

Ситуация

Последствия

для заемщика

Примечание

Основание приостановления субсидирования

Неудовлетворение заемщиком общих требований к

заемщикам или требованиям уполномоченного банка

На период приостанов-

ления субсидирования

банк увеличивает

процентную ставку по

кредитному договору

до рыночного уровня

До момента полного устране-

ния нарушений заемщиком

Наличие просроченной (неурегулированной) задол-

женности по налогам, сборам и иным обязательным

платежам в бюджет и во внебюджетные фонды

сроком более 90 календарных дней

До момента уплаты (уре-

гулирования) заемщиком

задолженности

Основание прекращения субсидирования

Нарушение заемщиком целей использования

льготного кредита

Банк увеличивает

процентную ставку по

кредитному договору

до рыночного уровня

Пролонгация окончательного срока по кредитному

договору

Недостаток бюджетных ассигнований и лимитов

бюджетных обязательств

Электро ная Научная СельскоХозяйственная Библиотека