28 / 94

28 / 94

INTERNATIONAL AGRICULTURAL JOURNAL № 6 (366) / 2018

www.mshj.ru26

STATE REGULATION AND REGIONAL DEVELOPMENT APK

на возмещение недополученных доходов по

выданным сельскохозяйственным займам [10].

В отличие от традиционного механизма

субсидирования кредитов и займов по новой

схеме субсидии предоставляются уполномо-

ченным банкам в размере 100% ключевой

ставки Центрального банка РФ [11, c. 260], дей-

ствующей на дату заключения кредитного до-

говора (соглашения).

Вместе с тем уполномоченный банк несет

риски, связанные с приостановлением льгот-

ного кредитования [11, c. 150] по причинам,

указанным в таблице, а заемщик на период

приостановления (или прекращения) субсиди-

рования банка оплачивает процентную ставку

по кредитному договору на рыночном уровне

(процентная ставка по кредитному договору,

которуюбы банк установил без учета субсидии).

Общий алгоритм действий заемщика и

уполномоченного банка по реализации поряд-

ка участия в льготном кредитовании (рис. 2),

не стал проще по сравнению с традиционной

моделью субсидирования процентной ставки.

Результаты

Как показывает анализ, проведенный по

регионам РФ, по числу субъектов, получивших

льготные кредиты, малые формы хозяйство-

вания часто занимают более 50% от общего

количества получателей, вместе с тем объем

получаемых субсидий составляет менее трети

от общего. Соответственно, размер льготных

кредитов и субсидий в расчете на одного за-

емщика — представителя малого агробизнеса

крайне незначителен. Например, по льготно-

му краткосрочному кредиту, привлеченному

К(Ф)Х, размер субсидии может составлять 30-

40 тыс. руб., в то время как субсидия по кратко-

срочному кредиту ООО или АО может дохо-

дить до 100 млн руб.

При анализе долгосрочных кредитов от 2

до 5 лет следует отметить снижение доли заем-

щиков — К(Ф)Х как в количественном, так и в

стоимостном выражении от общего числа по-

лучателей кредитов. Так же наблюдается высо-

кая дифференциация по размеру выделяемых

по льготным кредитам субсидий.

Наиболее популярными направлениями

краткосрочного льготного кредитования яв-

ляются растениеводство и животноводство.

По льготному долгосрочному кредитованию

средства привлекаются в основном на расте-

ниеводство и переработку продукции расте-

ниеводства и животноводства.

Выводы

Таким образом, следует отметить, что в

реализации механизма льготного кредитова-

ния возникает ряд серьезных проблем, тре-

бующих скорейшего решения по следующим

направлениям:

1.Расширениепонятия«малыеформыхозяй-

ствования». На текущий момент к ним отнесены

крестьянские (фермерские) хозяйства, сельско-

хозяйственные потребительские кооперативы

(за исключением кредитных) и малые предпри-

ятия. Таким образом, льготные кредиты не мо-

гут получить сельскохозяйственные кредитные

потребительские кооперативы и сельскохозяй-

ственные производственные кооперативы, соз-

данные в соответствии с Федеральным законом

«О сельскохозяйственной кооперации», личные

подсобные хозяйства, ведущие товарное произ-

водство, малые сельхозпредприятия, которые

зарегистрированы в форме обществ с ограни-

ченной ответственностью.

2. Повышение лимита льготного креди-

тования на поддержку малых форм хозяй-

ствования. В соответствии с Постановление

Правительства РФ от 29.12.2016 г. № 1528 он

составляет всего 20% от общего объема льгот-

ного кредитования, при этом за последние

годы на долю малых форм хозяйствования

приходится производство более половины

всей сельскохозяйственной продукции (удель-

ный вес малых форм хозяйствования по вало-

вому сбору зерновых и зернобобовых культур

по итогам 2016 г. составил 55,6%).

3. Снижение требований к российским

кредитным организациям для их отбора в ка-

честве уполномоченных банков и предостав-

ление возможности участия в льготном кре-

дитовании сельскохозяйственным кредитным

потребительским кооперативам.

4. Увеличение равномерности распределе-

ния льготных краткосрочных кредитов. В ряде

случаев в 2017 г. их получателями стали не-

сколько крупных аграрных структур регионов.

Банки-агенты первые дешевые ссуды выдали

своим постоянным клиентам—предприятиям

с высокой финансовой устойчивостью и рен-

табельностью. Для предотвращения выборки

соответствующих лимитов только крупными

организациями целесообразно установить

предельные лимиты субсидирования и льгот-

ного кредитования на одного получателя суб-

сидий или заемщика.

5. Алгоритм действий «утяжеляет» то, что

окончательное решение по каждому кре-

диту принимает Минсельхоз России. Это су-

щественно затягивает процесс и приводит к

неизбежным ошибкам. Некоторые сельхозто-

варопроизводители, опасаясь отказа, подают

сразу несколько заявок в разные банки, и есть

случаи, когда Минсельхоз одобряет сразу две,

а то и три таких заявки. Но реально хозяйство

берет только один кредит, возникает путани-

ца. Этого бы не было, если бы в Минсельхоз

поступали уже подписанные кредитные дого-

воры, или следует принять более кардиналь-

ное решение по расширению полномочий

органов исполнительной власти регионов. Не-

обходимо передать полномочия по составле-

нию реестра заемщиков и одобрению заявок

на уровень субъектов РФ, что упростило бы

систему льготного кредитования и ускорило

процесс. Кроме того, на местах больше инфор-

мации о том, какие хозяйства в ближайшем бу-

дущем введут в оборот новые земли и будут

осваивать новую продукцию, повышая эффек-

тивность регионального АПК.

6. Выделение дополнительных средств на

поддержку льготного краткосрочного и инве-

стиционного кредитования. Предоставленные

уполномоченным банкам лимиты в пределах

бюджетных ассигнований на запланированные

цели оказались недостаточными для удовлетво-

рения потребностей аграрной отрасли. Их нуж-

но пересмотреть с учетом сезонной потребно-

сти в привлекаемых ресурсах и не ограничивать

имеющийся спрос, что, несомненно, существен-

но облегчит финансовую нагрузку на сельхоз-

товаропроизводителя и приведет к росту объ-

емов производства, столь необходимому в

условиях продовольственных контрсанкций.

Таким образом, актуальными для всех ста-

дий жизненного цикла аграрного бизнеса

остаются мероприятия по развитию стандар-

тов кредитования малых форм хозяйствова-

ния, увеличение объема финансирования в

рамках сельскохозяйственных проектов, раз-

витие механизмов льготного кредитования.

Литература

1. Моряхина Н.В., Асанина Д.А., Киндаев А.Ю.,

Короткова Н.H. Аналитический обзор состояния со-

временной экономической ситуации в России и раз-

вития малого и среднего бизнеса // XXI век: итоги про-

шлого и проблемы настоящего плюс. 2014. № 6 (22).

С. 214-221.

2. Говорунова Т.В., Родионова И.А., Норовят-

кин В.И., Грищенко К.С. Оценка эффективности ис-

пользования государственной поддержки малыми

формами хозяйствования аграрного сектора эконо-

мики Саратовской области // Аграрный научный жур-

нал. 2017. № 2. С. 70-75.

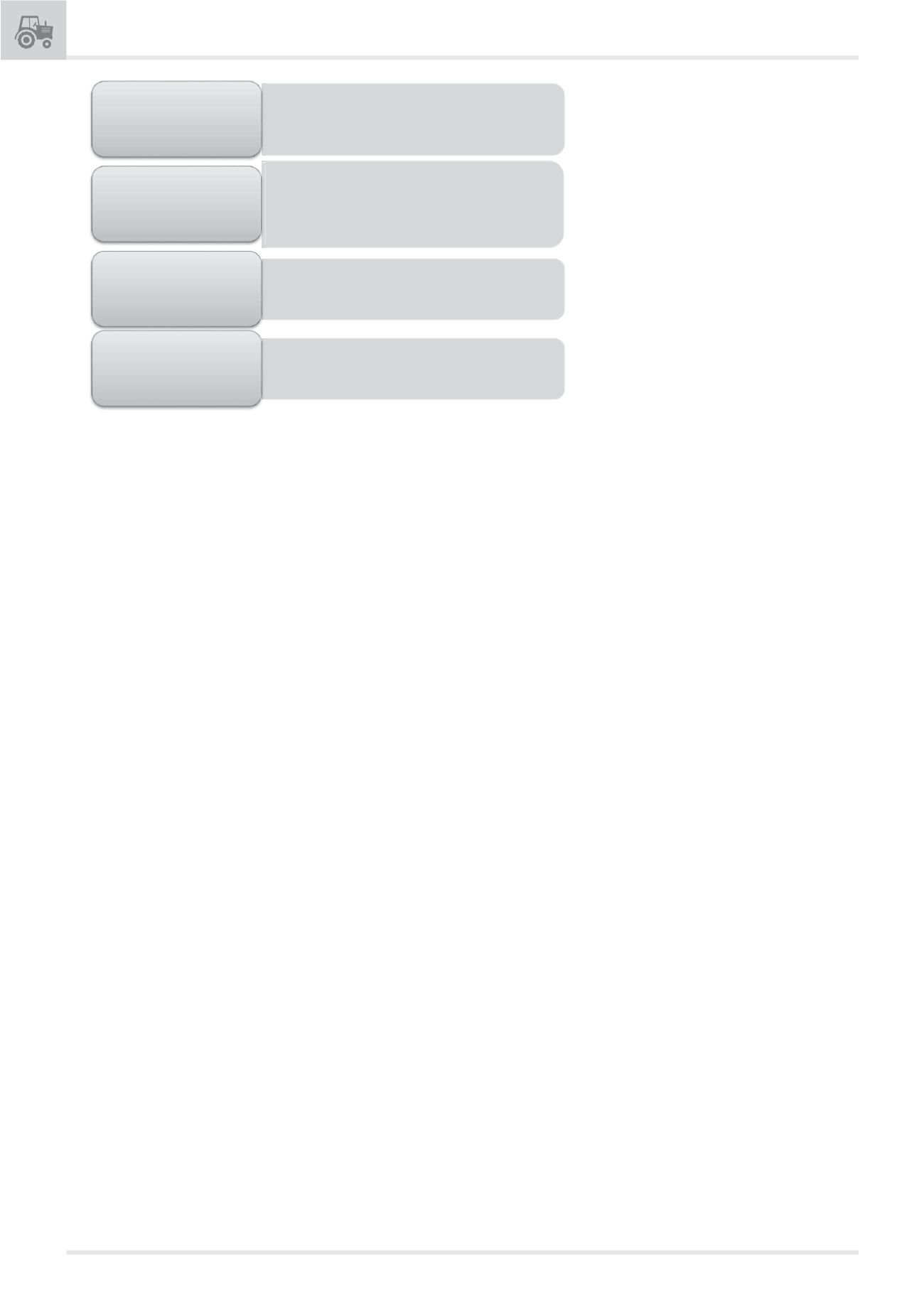

• Подача заявки на кредит

• Предоставление в банк полного пакета

документов для принятия решения о

финансировании по льготной ставке

Заемщик

• Направление в Министерство сельского

хозяйства России реестра потенциальных

заемщиков,

претендующих на получение

льготного кредита

• Получение банком уведомления от

Министерства сельского хозяйства России о

выделении субсидий заемщику

Банк

• Выборка кредитных средств в соответствии

с принятым решением

Заемщик,

Банк

• Предоставление документов,

подтверждающих целевое использование

льготного кредита

Заемщик

Рис. 2. Алгоритм действий субъектов, участвующих в программе льготного кредитования

Электронная Научная СельскоХозяйственная Библ отека