24 / 64

24 / 64

Перспективы развития

мясной отрасли России до 2020 года

По мере роста доходов населе-

ния России усиливается тенденция

роста потребительского спроса на

мясо и мясную продукцию. За по-

следние пять лет в России объемы

производства скота на убой уве-

личивались ежегодно в среднем на

7,5% в год. Однако уровень по-

требления мяса и мясных продук-

тов внашей странедо сих пор оста-

ется значительно ниже рекомен-

дуемой рациональной нормы.

Потребление мяса и мясопро-

дуктов на душу населения по ито-

гам 2010 года составило 69 кг, то

есть порядка 90% от рекомендуе-

мой рациональной нормы, уста-

новленной ГУ НИИ питания

РАМН (75 кг на душу населения)

и 84% от физиологической нормы

потребления.

Происходят изменения и в

структуре потребления различных

видов мяса: в рационе населения

доля говядины сокращается, а

птицы и свинины — растет.

Если в 90-е годы удельный вес

говядины в структуре потребления

мяса составлял около 43%, сви-

нины — 35%, а птицы — 18%, в

настоящее время доля говядины

снизилась до 26%, а доля птицы и

свинины увеличилась соответ-

ственно до 38% и 31%.

Обеспечение экономического

роста и повышение конкуренто-

способности российских товаро-

производителей на рынке мяса и

мясной продукции возможно лишь

при условии ускоренного развития

базовых отраслей сельского хозяй-

ства, среди которых животновод-

ство выступает как основной постав-

щик сырья для мясной отрасли.

С началом рыночных реформ

государство утратило рычаги пря-

мого воздействия на агропромыш-

ленный сектор экономики, что

привело к падению поголовья

скота, сокращению производства

мяса в стране, росту импортных

поставок и утрате продовольствен-

ной безопасности России. К на-

чалу 21-го века тяжелая ситуация в

агропродовольственном секторе

заставила искать новые способы

воздействия государства на разви-

тие данной сферы.

В настоящее время в практике

государственного регулирования

стал широко использоваться про-

граммно-целевой метод, причем

период среднесрочного планиро-

вания варьируется от трех до пяти

лет. Разрабатываются комплексные

целевые программы развития как

для агропромышленного ком-

плекса в целом, так и для отдель-

ных его отраслей, в том числе пе-

рерабатывающих сельскохозяйст-

венное сырье.

Практическая

реализация

этого метода была осуществлена в

ходе выполнения приоритетного

Национального проекта «Развитие

АПК» и нашла дальнейшее отра-

жение в «Государственной про-

грамме развития сельского хозяй-

ства и регулирования рынков

сельскохозяйственной продукции,

сырья и продовольствия на 2008-

2012 годы».

ЭКОНОМИКА /

Прогнозы

22

Всё о МЯСЕ

Р

ынок мяса и мясной продукции является составной частью продо-

вольственного рынка и представляет собой систему взаимоотноше-

ний хозяйствующих субъектов, участвующих в процессе производства,

переработки и распределения мяса и мясной продукции. От уровня раз-

вития этого рынка зависит не только обеспеченность населения важней-

шими продуктами питания животного происхождения, но и продоволь-

ственная безопасность страны.

Н.Ф. Небурчилова,

канд. эконом. наук,

И.В. Петрунина, И.П. Волынская,

Т.А. Маринина,

ГНУ ВНИИМП им. В.М. Горбатова Россельхозакадемии

→

Ключевые слова:

продовольственная безо-

пасность, структура потребления, про-

граммно-целевой метод, качество убойного

скота, уровень потребления.

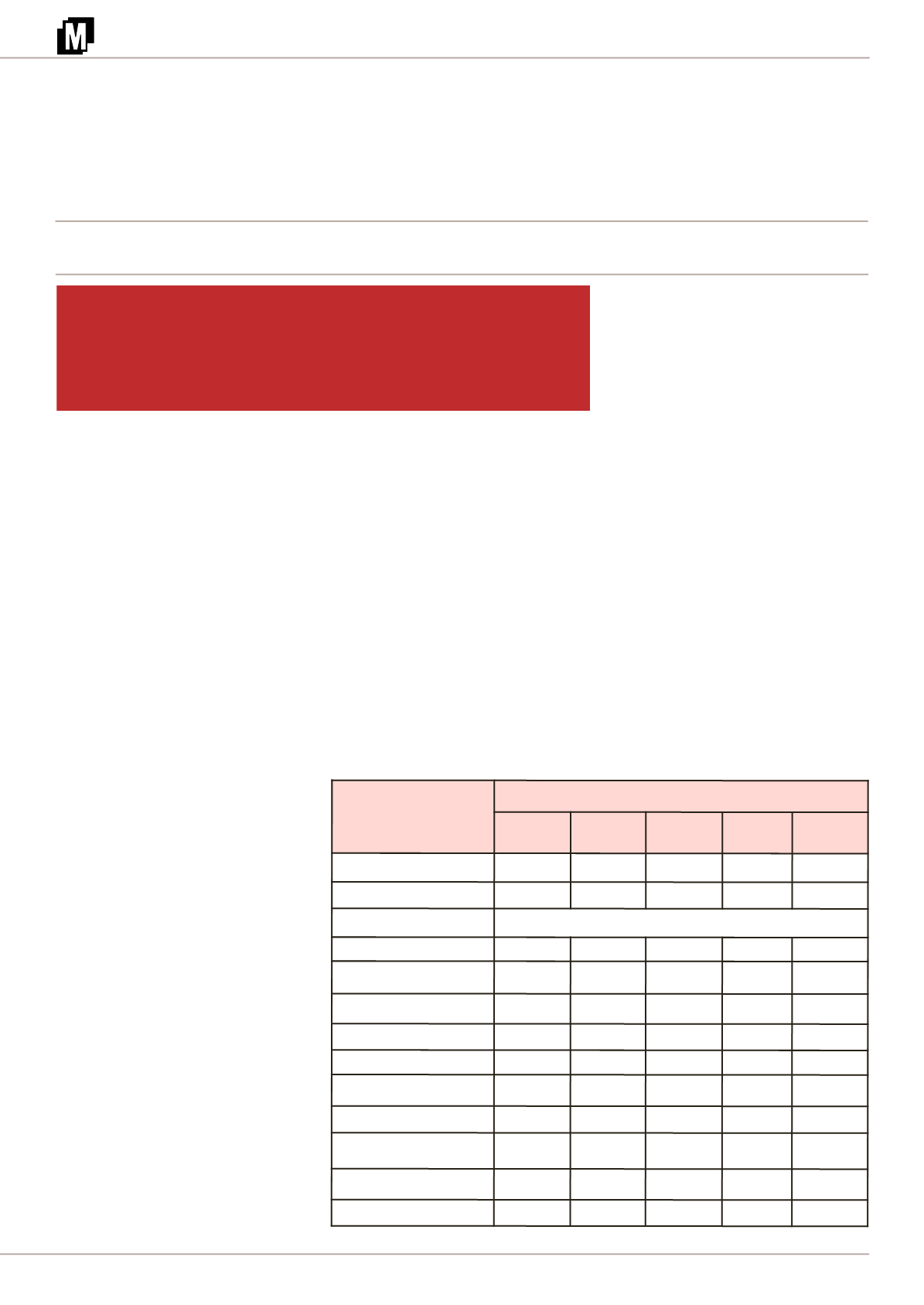

Виды скота

Годы

2006

2007

2008

2009

2010

ВСЕГО

7 937

8 746

9 331

9 962

10 487

темпы роста, %

104,2

110,2

106,7

106,8

105,3

в том числе:

крупного рогатого скота

3 025

3 020

3 115

3 070

3 018

темпы роста, %

95,2

99,8

103,0

98,6

98,3

свиней

2 197

2 584

2 692

2 899

3 083

темпы роста, %

108,5

117,6

104,2

107,7

106,4

мелкого рогатого скота

340

374

383

399

411

темпы роста, %

102,7

110,0

102,4

104,2

103,0

птицы

2 257

2 650

3 022

3 475

3 850

темпы роста, %

115,0

117,4

114,0

115,0

110,8

прочих видов скота

118

118

119

119

125

темпы роста,%

96,7

100,0

100,8

100,0

104,7

Таблица 1. Производство скота и птицы на убой в 2006-2010годах (тыс. тонн живой массы)

№ 6 декабрь 2011

Электронная Научная СельскоХозяйственн я Библиот ка