12 / 64

12 / 64

ПИВО

и

НАПИТКИ

3

•

2015

10

ОТРАСЛЕВОЙ МАРКЕТИНГ

ОТРАСЛЕВОЙ МАРКЕТИНГ

продукцию с учетом содержания

в ней этилового спирта. При этом

предполагается:

ужесточение требований к роз-

•

ничной продаже алкогольной про-

дукции;

усиление ответственности за на-

•

рушения в сфере производства

и оборота этилового спирта, ал-

когольной и спиртосодержащей

продукции, включая продажу не-

совершеннолетним;

увеличение акцизов на этиловый

•

спирт и алкогольную продукцию

в целях снижения их ценовой до-

ступности;

установление минимальных роз-

•

ничных цен на алкогольную про-

дукцию.

Установление минимального це-

нового порога позволит покупате-

лям понимать, какая алкогольная

продукция легальная, а какая — нет.

Однако, назначение минимального

порога не вызывает увеличения це-

ны легальной продукции, так как это

условная величина, которая позволя-

ет эффективно бороться с производ-

ством контрафакта.

Вышеуказанная динамика акциз-

ных ставок соответствует Концеп-

ции, принятой в 2009 г. Индексиро-

вание акцизов должно способство-

вать не только снижению ценовой

доступности алкогольных напитков,

но и развитию их отечественного

производства.

В 2013 г. потребление пива соста-

вило 76,5% от общего объема всех

алкогольных напитков, водки и ли-

кероводочных изделий — 10,7%,

винодельческой продукции — 6,9%,

а игристых и шампанских вин —

2,2%. При пересчете на абсолютный

алкоголь структура потребления ал-

когольной напитков в России выгля-

дит следующим образом: в общем

объеме доля крепких алкогольных

напитков составляет 56%, пива —

29%, вина — 14% [4].

Из приведенных данных следует,

что винодельческая продукция в Рос-

сии потребляется меньше. Одной

из причин этому служат высокие

цены на нее, которые в дальнейшем

будут расти при увеличении акцизов

согласно существующей Концеп-

ции.

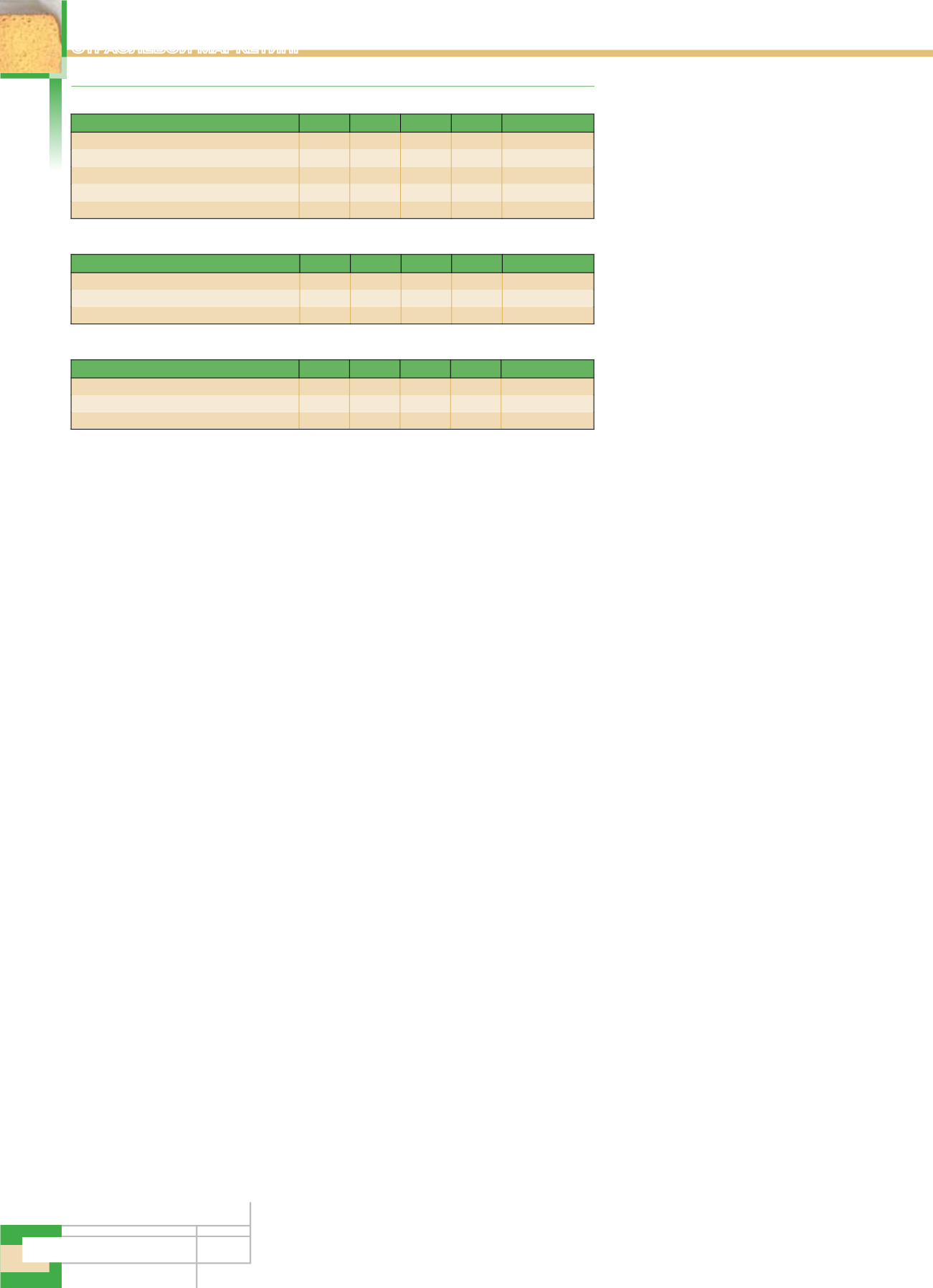

В табл. 2 представлена структура

цен на различные виды алкоголь-

ной продукции в 2013 г. [5]. Ставки

акцизов на водку и коньяк имеют

одинаковое значение — 160 руб.

Это связано с тем, что данные виды

напитков, согласно Налоговому ко-

дексу РФ, попадают под категорию

алкогольной продукции с объемной

долей этилового спирта свыше 9%.

Акцизная ставка на такие напитки

в 2013 г. составляла 400 руб. за 1 л

безводного этилового спирта (см.

табл. 1). В водке и коньяке процент-

ное содержание этилового спирта

составляет 40%, и поэтому акциз

в данном случае составляет 160руб.

На сегодняшний день в России

отсутствует определенный научный

подход при установлении акцизов

на ту или иную алкогольную про-

дукцию.

Автор предлагает устанавливать

акцизную ставку в зависимости

от содержания этилового спирта,

то есть на 1 градус этилового спирта

ввести единую ставку по всем видам

алкогольной продукции.

В табл. 3 приведены ставки ак-

цизов на 1 л алкогольных напитков

на 2015 г. [2]. Ставки акцизов на

1 градус этилового спирта в зависи-

мости от вида алкогольной продук-

ции колеблются в пределах от 0,67

до 5руб. Водка и коньяк имеют оди-

наковое значение по данному пока-

зателю.

Таким образом, целесообразно

установить единую ставку акцизов

на 1 градус этилового спирта в за-

висимости от самой потребляемой

алкогольной продукции при пере-

счете на абсолютный алкоголь.

На сегодняшний день ею является

водка, и поэтому по данным 2015 г.

величина акциза должна быть равна

5 руб. на 1 градус этилового спир-

та (200 руб./40 градусов = 5 руб.

на градус спирта).

Одновременно с учетом опыта

потребления алкогольной продук-

ции в странах с развитой рыночной

экономикой и влияния на здоровье

населения, а также создания благо-

приятных условий для увеличения

объемов производства вина в РФ

на данный период времени реко-

мендуем полностью освободить его

от акцизов.

Расчет суммы акцизов на алко-

гольную продукцию по предлагаемой

методике представлен в табл. 4.

При утверждении предложенной

методики, сумма акцизов на 1л вод-

ки и коньяка останется неизменной,

произойдет ее незначительное увели-

чение для пива, которое не приведет

к резким колебаниям спроса на дан-

ный вид алкогольной продукции.

Благодаря предложенной методике,

акциз на ту или иную алкогольную

продукцию будет иметь научное

обоснование, что упростит процесс

принятия решений государства в на-

логовой политике.

ЛИТЕРАТУРА

1.

История

возникновения акцизного нало-

гообложения [Электронный ресурс] URL:

http://www.taxesright.ru/taxes-42-1.html(да-

та обращения: 10.03.2015 г.).

2.

Налоговый

кодекс Российской Федера-

ции (ч. 2) от 05.08.2000 г. №117‑ФЗ (ред.

от 29.12.2014 г.).

3.

Концепция

государственной политики

по снижению масштабов злоупотребле-

ния алкоголем и профилактике алкого-

лизма среди населения Российской Фе-

дерации на период до 2020 года / Сайт

Показатель

Водка Пиво Коньяк Вино Игристое вино

Средняя цена за 1 л, руб.

406,51 77,18 1012,29 259,38

235,28

в том числе НДС, руб.

62,01 11,77 154,42 39,57

35,89

Средняя цена за 1 л без НДС, руб.

344,5 65,41 857,87 219,81

199,39

Акциз, руб.

160

15

160

7

24

Содержание безводного этилового спирта, % 40

4

40

12

12

Показатель

Водка Пиво Коньяк Вино Игристое вино

Акциз, руб.

200

18

200

8

25

Содержание безводного этилового спирта, % 40

4

40

12

12

Акциз на 1 градус этилового спирта, руб.

5

4,5

5

0,67

2,08

Показатель

Водка Пиво Коньяк Вино Игристое вино

Акциз, руб.

200

20

200

0

0

Содержание безводного этилового спирта, % 40

4

40

12

12

Акциз на 1 градус этилового спирта, руб.

5

5

5

0

0

Таблица 2

Таблица 3

Таблица 4

Электронная Н учная СельскоХозяйственная Библиотека