10 / 64

10 / 64

ПИВО

и

НАПИТКИ

3

•

2015

8

ОТРАСЛЕВОЙ

МАРКЕТИНГ

А

кциз относится к косвенным на-

логам на отдельные виды това-

ров. Уровень цен конечной по-

дакцизной продукции во многом за-

висит от ставки акцизов, так как они

входят в состав цен.

Акцизы — одна из самых древних

форм налогообложения. В Римской

империи благодаря этому налогу

происходило основное пополнение

государственной казны. В России

в 1901 г. более половины поступле-

ний от косвенных налогов приносили

акцизы [1].

В ходе использования акцизов

менялись их ставки и группы обла-

гаемых товаров. Российская история

акцизов связана в основном с налого-

обложением таких товарных групп,

как соль, алкогольные напитки, та-

бак, сахар, нефтепродукты.

Для увеличения доходов бюджета

от акцизов в России во второй поло-

вине XIX в. были образованы акциз-

ные управления. После Октябрьской

революции 1917 г. их упразднили,

с последующей отменой всех акци-

зов.

Переход к новой экономической

политике привел к необходимости

возвращения акцизов как важнейше-

го источника доходной части бюдже-

та. В 1921–1922 гг. были восстанов-

лены акцизы на вино, табачные из-

делия, спички, курительную бумагу,

спирт, пиво, нефтепродукты, сахар,

соль, кофе, цирконий.

В 1930–1932 гг. в СССР проводи-

ли новую налоговую реформу. В ре-

зультате были упразднены и объе-

динены различного рода налоговые

изъятия. Так, отменили акцизы и

был введен налог с оборота с много-

численными налоговыми ставками,

что значительно усложнило систему

косвенного налогообложения. Новый

этап восстановления акцизов начал-

ся с переходом к рыночным отноше-

ниям [1].

Необходимость возрождения

акцизов в современных условиях

связана с потребностью государ-

ственного регулирования отдель-

ных экономических и социальных

процессов.

Это в первую очередь вызвано

с ограничением потребления то-

варов, использование которых на-

носит ущерб здоровью человека

и состоянию окружающей среды.

По этой причине на сегодняшний

день во многих странах существуют

акцизы на алкогольные напитки и та-

бачные изделия.

Другой причиной возникновения

акцизов послужила необходимость

А.Л. Оганесянц

,

аспирант

Московский государственный

университет имени

М. В. Ломоносова

Совершенствование методики

установления акцизов

на алкогольную продукцию

УДК 338.5

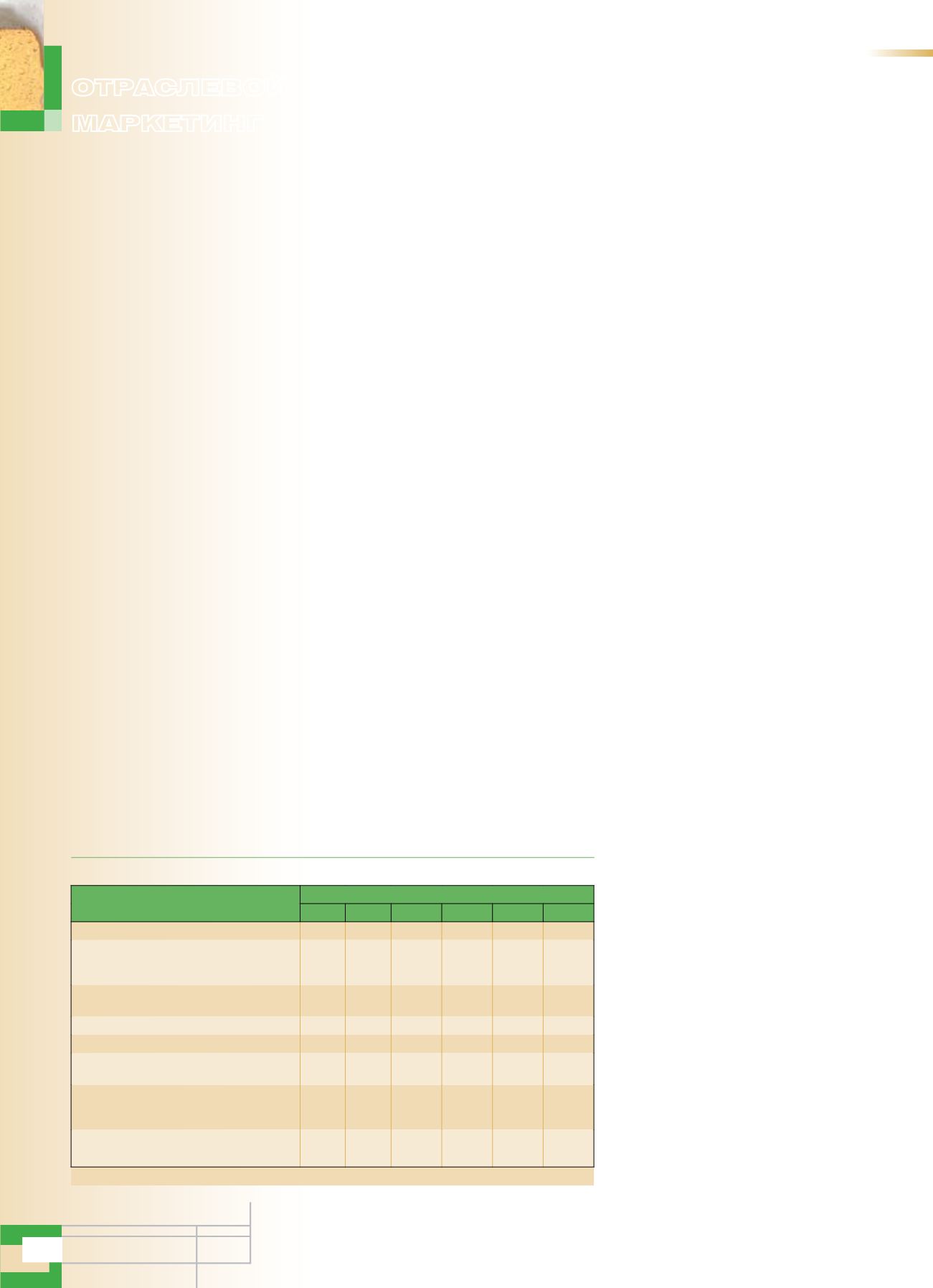

Таблица 1

Виды подакцизных товаров

Динамика ставок акцизов в РФ в 2009–2014 гг., руб./л

2009 2010 2011 2012 2013 2014

Спирт этиловый из всех видов сырья

27,7 30,5 33,6

37

59

74

Алкогольная продукция с объемной

долей этилового спирта свыше 9 %

и спиртосодержащая продукция*

191 210 231

254

400

500

Алкогольная продукция с объемной долей

этилового спирта до 9% включительно*

121 158 190

230

320

400

Вина, фруктовые вина, винные напитки

2,6

3,5

5

6

7

8

Игристые вина (шампанские)

10,5 14

18

22

24

25

Пиво с нормативным содержанием объемной

доли этилового спирта до 0,5%включительно 0

0

0

0

0

0

Пиво с нормативным содержанием объемной

доли этилового спирта

свыше 0,5 и до 8,6 % включительно

3

9

10

12

15

18

Пиво с нормативным содержанием объемной

доли этилового спирта свыше 8,6 %

9,8

14

17

21

26

31

Примечание

. * За 1 л безводного этилового спирта

Электронная Научная СельскоХозяйственная Библиотека