7 / 68

7 / 68

5

4

•

2010

ПИВО

и

НАПИТКИ

ДИРЕКТОРСКИЙ КЛУБ

гольных напитков в России вырос на

15% в денежном выражении. В стои-

мостном выражении емкость россий-

ского рынка газированных напитков

по состоянию на 2008 г. оценивалась

примерно в 3 млрд евро. По прогнозам

Euromonitor International, до 2013 г.

ожидается среднегодовой рост на 3 и

2% — в натуральном и стоимостном

выражении соответственно. По дан-

нымСПБН, оборот российского рынка

безалкогольных напитков в 2008 г. со-

ставил 618 млн дал (рис. 4).

Объем рынка минеральных и пи-

тьевых вод в России в 2008 г. составил

403,8 млн дал (по данным BusinesStat).

Ожидается, что в связи со снижением

доходов населения в 2009 г. объем рын-

ка минеральных и питьевых вод умень-

шится на 6%и составит 379,7 млн дал.

ПооценкамспециалистовDISCOVE

RY Research Group, по итогам 2008 г.

объем рынка в стоимостном выраже-

нии по сравнениюс 2007 г. не изменил-

ся и составил 1,6 млрд долл. Прогноз

объема рынка питьевой и минеральной

воды в стоимостном выражении на

2009 г., выполненный специалистами

DISCOVERY Research Group, коле-

блется от 1,1 до 1,44 млрд долл. США.

В 2008 г. российский рынок газиро-

ванных напитков был самым крупным

в Восточной Европе — как по объему,

так и по стоимости. Однако показа-

тели подушевого потребления были

значительно ниже, чем в большинстве

восточно-европейских стран (рис. 5).

На долю минеральной и питьевой

воды приходится от 40 до 60% всего

рынка безалкогольных напитков, 60%

российского рынка питьевой воды за-

нимает газированная вода (рис. 6). При

этом эксперты отмечают, что в услови-

ях кризиса и перехода населения на

водопроводнуюводу доля газированной

воды будет расти, а доля негазирован-

ной—снижаться.

Наиболее крупными игроками на

общероссийском рынке минеральной

и питьевой воды по‑прежнему остают-

ся международные концерныThe Pepsi

BottlingGroup (ТМ«АкваМинерале»)

и The Coca-Cola Company (ТМ«БонАк-

ва»). Среди российских компаний лиди-

руют «Карачинский источник», ЗАО

«Висма», «Меркурий», «Кавминводы»,

«Нарзан», «ОСТ-Аква» (рис. 7).

Ведущие региональные произво-

дители бутилированной воды — ЗАО

«Кавминводы» (Ставропольский край),

ЗАО «Висма» (Карачаево-Черкессия)

и ОАО «Нарзан» (Ставропольский

край)—демонстрировали устойчивый

рост рыночной доли на протяжении по-

следних лет. Эти компании предлагают

отечественные брэнды воды. Один из

крупнейших иностранных игроков на

рынке—Nestle S.A.

Инвестиционная

привлекательность рынка

минеральной и питьевой воды,

а также рынка безалкогольных

напитков

В 2007 г. инвестиции в основной ка-

питал предприятий, производящих

сладкую газировку, превышали инве-

стиционные вливания в производство

минеральных вод более чем в 3 раза

(как и в случае с газированными напит-

ками, основныминвестором выступала

The Pepsi Bottling Group). В 2008 г. си-

туация не изменилась. Инвестиции со-

ставили рекордные для отрасли газиро-

ванных напитков 318 млн долл. и уже

традиционно обеспечивались большей

частьювсего двумя компаниями—The

Coca-ColaCompany и The Pepsi Bottling

Group, которые совместнымиусилиями

обеспечивают более 50%производства

сладкой газировки в России (в стои-

мостном выражении) (рис. 8).

Пик роста инвестиций в отрасль

пришелся на 2007 г. В настоящее вре-

мя темпы роста инвестиций в отрасль

замедляются (рис. 9).

По оценкам экспертов, рынок на-

ходился на подъеме до 2009 г. В этом

году ситуация по разным сегментам

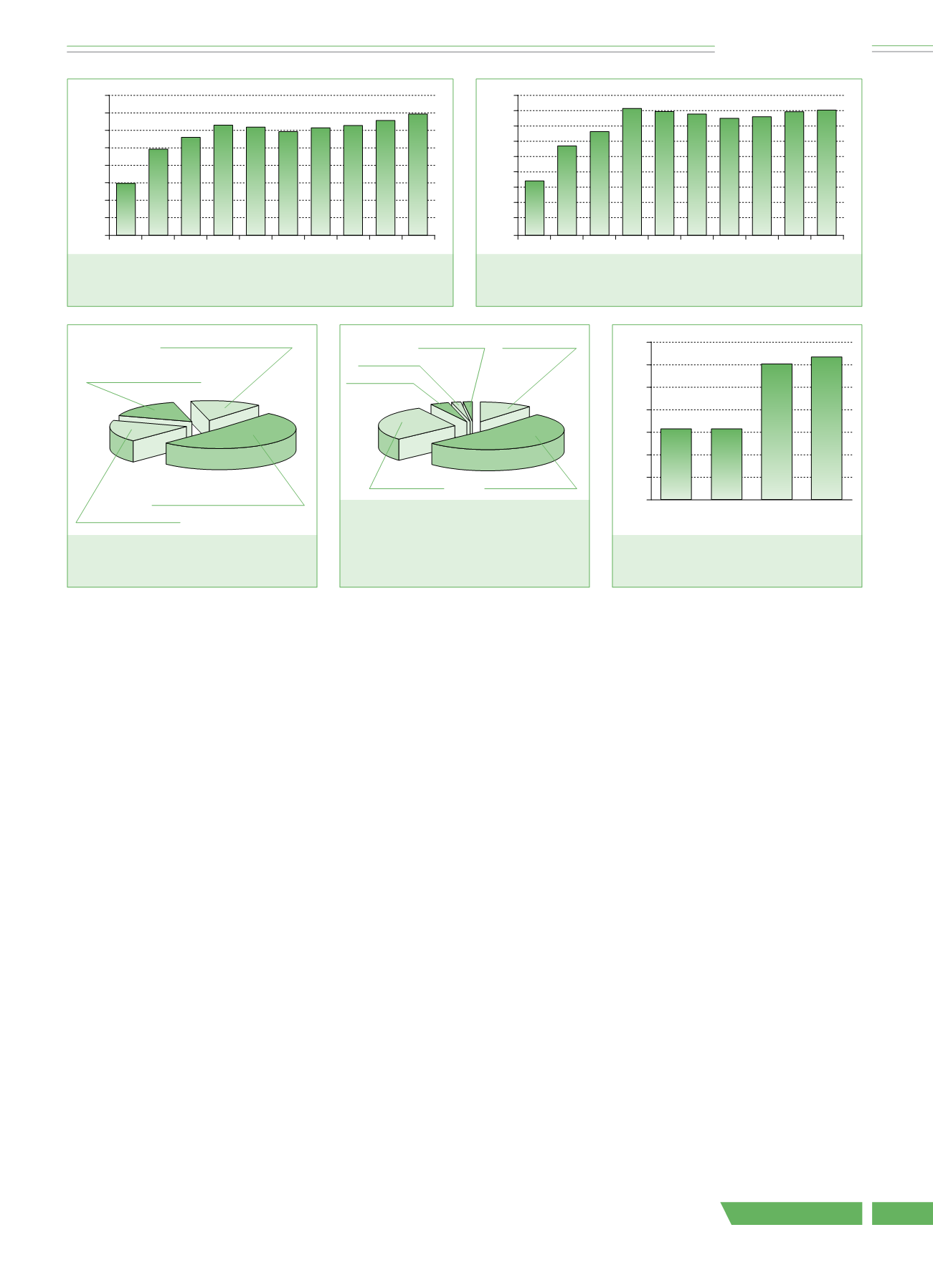

Рис. 5.

Прогноз объема потребления

безалкогольных напитков в России в 2009–2013 гг.

90

80

70

60

50

40

30

20

10

0

2004г. 2005г. 2006г. 2007г. 2008г. 2009г. 2010г. 2011г. 2012г. 2013г.

л/чел.

35

58

67

82

80

78

76

77

80

81

Рис. 6.

Структура рынка безалкогольных

напитков в натуральном

выражении в 2009 г.

Безалкогольные напитки

без учета газированных, 51 %

Бутилированная вода, 16 %

Газированные, 18 %

Фруктовые/овощные

смеси, 15 %

Рис. 7.

Доли крупнейших участников рынка

безалкогольных газированных

напитков (без учета кваса)

в первом полугодии 2009 г.

(в стоимостном выражении)

Coca-Cola, 52 %

PepsiCo, 29 %

«Лолинга», 2 % Прочие, 11 %

«Очаково», 2%

«ОСТ-Аква», 4 %

Рис. 8.

Приток инвестиций в отрасль

газированных напитков

в России в 2005–2008 гг.

2005г.

2006г.

2007г.

2008г.

156

156

302

318

350

300

250

200

150

100

50

0

млн долл.

Рис. 4.

Динамика объема рынка

безалкогольных напитков в России в 2009–2013 гг.

Источник: данные СПБН

800

700

600

500

400

300

200

100

0

2004г. 2005г. 2006г. 2007г. 2008г. 2009г. 2010г. 2011г. 2012г. 2013г.

млн дал

301

495

562

627 618 595 614 628 657

690

Электронная Научная СельскоХозяйственная Библиотека