8 / 76

8 / 76

ДИРЕКТОРСКИЙ КЛУБ

ПИВО

и

НАПИТКИ

6

•

2003

6

Таблица 1

зданию мощностей по производству соло

да. Каждый работник пивоваренной отрас

ли обеспечивает занятость восьми работ

ников в указанных смежных отраслях.

Следует принимать во внимание и тот

факт, что отрасль пивоварения — бюдже

тоформирующая. Как показано на рис. 2,

поступлениясуммакцизовотпредприятий

пивовареннойотрасливбюджетытеррито

рийРоссийскойФедерациив2002 г. соста

вили 7,5 млрд руб. Всего от производства

пива в прошлом году в виде налогов посту

пило около 30 млрд руб., в том числе кро

ме акциза НДС 15,57 млрд руб. налог на

прибыль — 3,16 млрд руб., налог на иму

щество — 2,8 млрд руб.

Для государственного регулирования

пивоваренной отрасли существует два ос

новныхспособа —

экономический

и

адми$

нистративный.Экономическийинстру$

мент

— это акцизная политика государ

ства,

административный

— это ограни

ченияна рекламу, на розничнуюторговлю.

Не относя пиво к алкогольным напит

кам, российское законодательство не огра

ничивает его рекламу, т. е. демонстрирует

либеральный подход к рекламе пива.

Институтомпроанализирована динами

ка изменений ставок акциза за последние

10 лет и на основании статистических дан

ных рассчитана доля акциза в среднеста

тистической отпускной цене пива с учетом

акциза. Ставки акциза снизились с 40 %в

1996 г. до 12,2 % в 2002 г.

Таким образом, можно сделать вывод,

что законы Российской Федерации в обла

сти производства и продажи пива по срав

нению с другими странами либеральны.

Вместе с тем не прекращаются попыт

ки определенных лоббистских групп со

здать препятствия дальнейшему развитию

производства пива в России. В начале сен

тября этого года Правительство России не

поддержало законопроект, внесенный Го

сударственным Собранием Республики

Саха (Якутия), приравнивающийпивокал

когольной продукции. Соответствующее

заключение содержится в официальном

отзыве Правительства РФ на внесенный

проект закона. В нем подчеркивается, что

отнесение пива к алкогольной продукции

требуетсогласованиясположениямимеж

дународных соглашений. Согласно

Ниц$

цкому соглашению

о международной

классификации товаров и услуг для регис

трации знаков «алкогольные напитки» и

«пиво» относят к разным классам товаров

(классы 32 и 33). Для СССР соглашение

вступило в силу 26 июля 1971 г. Кроме

того, принятие предложенного законопро

екта приведет к серьезным организацион

но техническимифинансовымпроблемам.

Необходимость лицензированияпроизвод

ства пива, маркировка пива специальными

марками и обязательная реализация через

акцизные склады приведут к существенно

му повышению себестоимости производ

ства пива для отечественных производите

лей, снижению объемов его выпуска, зна

чительному увеличению розничных цен и

заполнениювнутреннегорынкаимпортной

продукцией.

Можно ожидать некоторого ужесточе

ния политики государства, и в первую оче

редь в отношении ограничения рекламы

пива, особенно ориентированную на моло

дежь.Можнотакжеожидатьзаконодатель

ных актов по ограничению продажи пива

подросткам, как это принято в большин

стве стран.

Данные о рентабельности пива среди

средних и крупных компаний, приведен

ные в табл. 2, свидетельствуют о том, что

еслипроцентное соотношение акциза в оп

товой цене на пиво с учетом акциза будет

сохраняться на сегодняшнем уровне, то

крупные и средние предприятия, объем

производства которых составляет до

95 %, будут иметь финансовые возмож

ности для обновления и модернизации

производства.

Чтокасаетсяпредприятий, не выдержи

вающих конкуренции на рынке, то проис

ходит естественный процесс поглощения

их более крупными, рентабельными пред

приятиями.

Итоги9местекущего годапоказали, что

там, где грамотно и квалифицированно по

ставлена работа по обеспечению качества

продукции имаркетингу, высоки показате

ли по темпам роста объемов производства

пива. Это в первую очередь относится к

объединенной группе предприятий «Сан

Интербрю», «Эфес», «Хайнекен», ВВН

(«Балтика»).

В ближайшие 2–3 года в отрасли пред

полагается развитие ряда кардинальных

процессов. Во первых, консолидация рын

ка вокруг существующих лидеров и меж

дународныхкомпанийс вытеснениемреги

ональных и поглощением мелких предпри

ятий. Во вторых, ликвидация диспропор

ций между мощностями по производству

пива и солода в результате строительства

крупных солодовен в течение 2–3 лет. В

третьих, начнетактивноработатьпринятая

Минсельхозом России отраслевая про

грамма «Пивоваренный ячмень», и очевид

но, что проблему обеспечения пива отече

ственным ячменем можно будет решить к

2010 г. Преимущество в конкурентной

борьбе на рынке получат предприятия и

фирмы, обеспечивающие себя собствен

нымсолодом,желательноизотечественно

го ячменя. В четвертых, в ближайшее вре

мяначнетсясокращениепроизводствамас

совых сортов пива, не приносящих прибы

ли. Приоритетным направлением для оте

чественных пивоваров станет запуск пре

миальных марок пива. Премиальный сег

мент также будет планомерно заполнять

ся западными марками.

На основании вышесказанного можно

сделать следующий вывод: если государ

ственное регулирование производства и

оборотапивабудетпо прежнемуноситьли

беральныйхарактер, а борьба с контрафак

тной и фальсифицированной алкогольной

продукцией будет более успешной, пиво

варенная отрасль будет развиваться (прав

да, не такими высокими темпами, как ра

нее) и вносить весомый вклад в развитие

экономики страны и решение социальных

проблем.

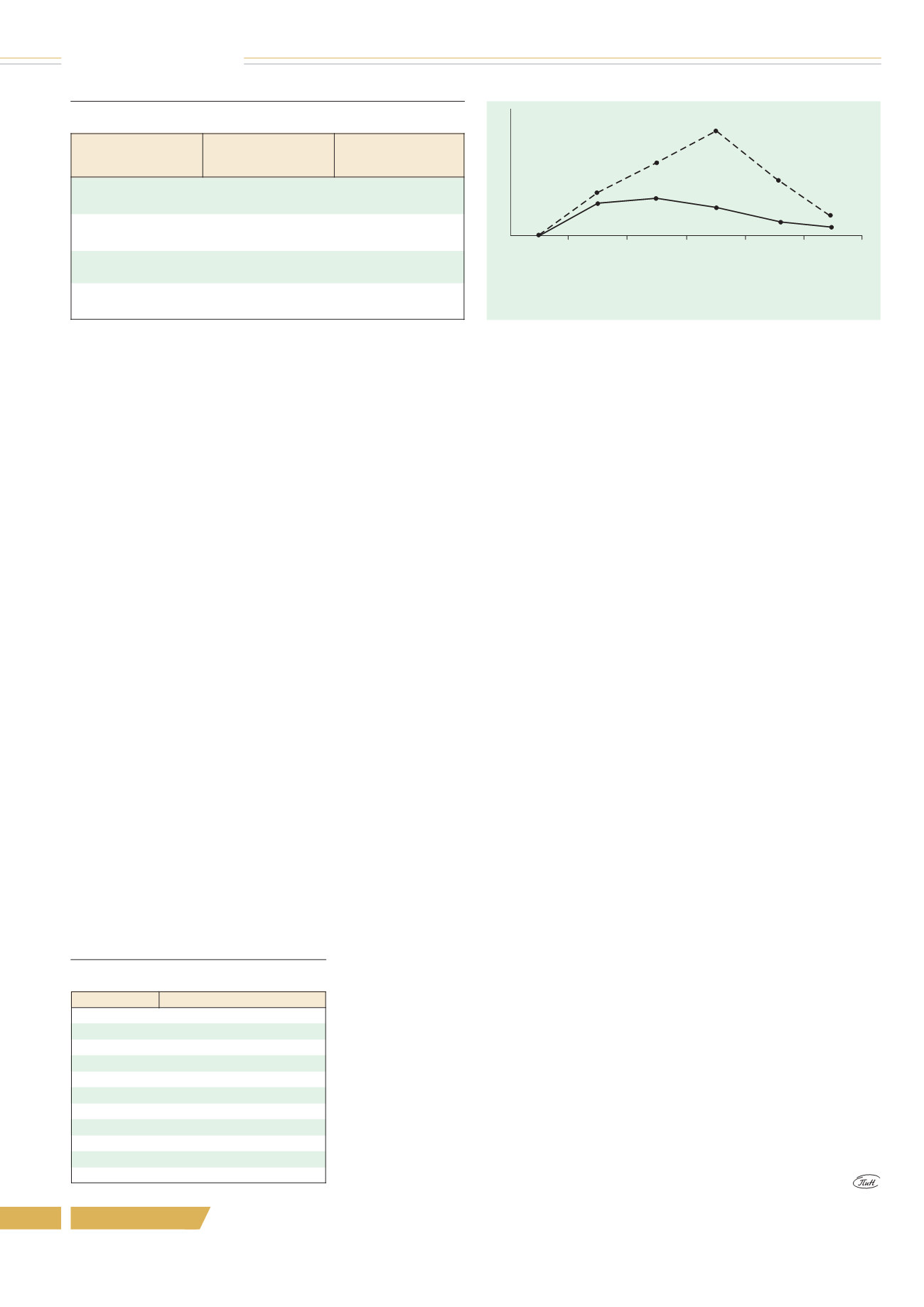

!"# $%

Рис. 3. Сравнительная динамика темпов роста объемов

производства пива и налоговых отчислений сумм акцизов в

бюджеты территорий России

1997

1998

1999

2000

2001

2002

100

138,0

128,3

154,0

133,1

161,0

123,2

116,0

143,0

110,2

122,0

Года

%

Акцизы

Производство

Таблица 2

&'

() )*+, +-

Электронная Научная СельскоХозяйственная Библиотека