7 / 76

7 / 76

ДИРЕКТОРСКИЙ КЛУБ

6

•

2003

ПИВО

и

НАПИТКИ

5

Государственное

регулирование

пивоваренной отрасли России

А.М. Беличенко

ГУ ВНИИ ПБ и ВП

К настоящему времени в нашей стране

сформировалась современная пивоварен

ная индустрия, играющая заметную роль в

экономике. Душевое потребление пива по

стране составило 50 л в год, а в Москве,

Санкт Петербурге и в ряде крупных про

мышленных центров достигло западноев

ропейского уровня. Перед нашим обще

ством впервые встал ряд вопросов, на ко

торые необходимо найти по возможности

наиболее верные ответы.

К этим вопросам можно отнести следу

ющие: пиво и здоровье, роль пива в борь

бе против пьянства и алкоголизма, рекла

ма пива, роль пива в экономике и в разви

тии смежных отраслей народного хозяй

ства, государственное регулирование про

изводства пива и методы этого регулиро

вания и др.

ВовремяVIIМеждународногосимпози

ума в 2002 г. некоторые из указанных про

блем впервые попытались осветить в сво

их выступлениях президент Европейской

пивовареннойконвенцииг н

ЭскоПаюнен

и директор Международного исследова

тельского центра пивоварения в Лондоне

г н

Марек Киерстан

. Г н Паюнен сделал

сообщение об основных направлениях де

ятельности Европейского пивоваренного

сообщества (Европейской пивоваренной

конвенции), г н Киерстан выступил с док

ладом «Пиво и здоровье», в котором при

велрезультатыисследованиямногихмеди

цинских центров о положительном влия

ниипиванаорганизмчеловекаприумерен

ном его употреблении.

Отношение к пиву в российском обще

стве неоднозначно, и от позиции государ

ства будет в значительной степени зави

сеть, как будет развиваться отрасль в бли

жайшие годы.

За последние 5 лет пивоваренная от

расль России развивалась динамично, со

значительным опережением динамики

роста внутреннего валового продукта

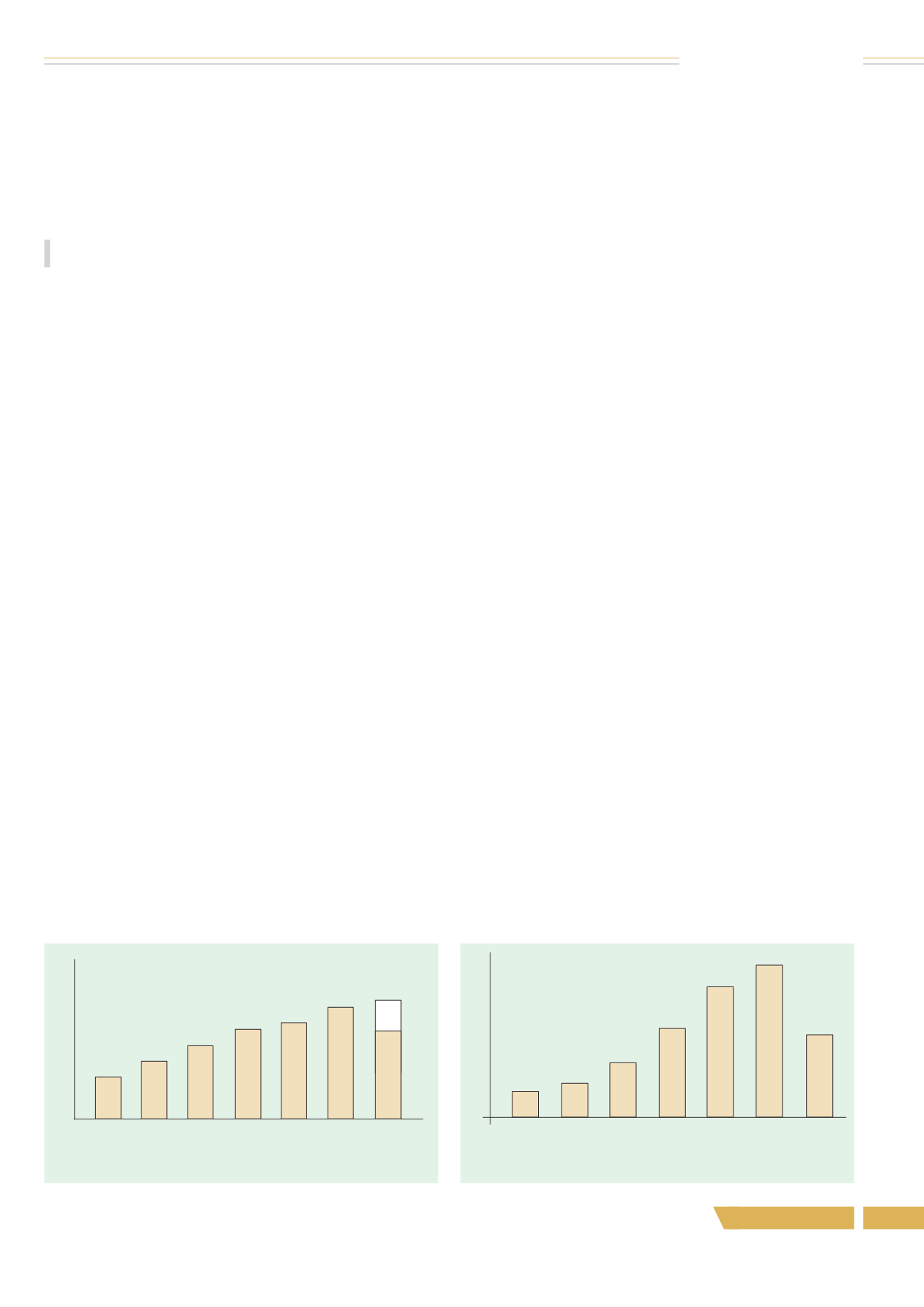

(ВВП). Динамика производства пива за

1997–2002 гг. и 9 мес 2003 г. показана на

рис. 1. Данные о динамике отчислений

сумм акцизов предприятиями пивоварен

ной отрасли в бюджеты территорий Рос

сийской Федерации приведены на рис. 2.

Начиная с 1999 г. прослеживается тен

денция замедления темпов роста объемов

производствапива. В2002 г. темпроста со

ставил 110 %, а за 9 мес текущего года

только — 105 %. Хотя темпы налоговых

поступлений в бюджеты территорий и пре

вышают темпы объемов производства

пива, однако они также имеют тенденцию

к снижению (рис. 3).

Поданныманалитическихцентровдоля

наиболее крупных компанийна рынкеРос

сии за 9 мес выглядит следующим образом

(табл. 1).

Наибольший pocт объемов производ

ства пива за 9 мес текущего года по срав

нению с соответствующим периодом про

шлого года отмечен у фирм «Сан Интер

брю» — (+) 28 %, «Эфeс» — (+) 26 %,

«Хaйнeкeн» («Бpaвo») — (+) 15 %,

ВВН— (+) 7 %, «Очаково» — (+) 4 %.

В то же время у ряда известных ком

паний произошло падение производства,

в их числе «Патра» — (–) 4 %, «Степан

Разин» — (–) 12 %, «Афанасий» — (–)

27 %.

Всего за 9 мес текущего года объем про

изводства пива в России составил

590,3 млн дал (темп роста 105 %).

Причина снижения темпов роста объе

мов производства пива известна — проис

ходит постепенное насыщение рынка. С

1997 г. душевоепотреблениепивавРоссии

увеличилось с 28 до 50 л. Россия практи

чески приближается к мировому индексу

потребления пива, составляющему около

60 л пива в год на душу населения (данные

World Drink Treads, 2000). Можно согла

ситься с прогнозом по производству пива в

2003–2005 гг. исследовательской компа

нииBusinessAnalitika, в соответствии с ко

торым в России в 2005 г. будет произведе

но около 828 млн дал пива, а душевое по

требление составит примерно 58–60 л.

И здесь возникает вопрос: от чего будет

зависеть развитие пивоваренной отрасли в

условиях постепенного насыщения рынка?

Безусловно, многое будет определяться

отношением государства к пиву, оценкой

роли пива вжизни общества. Оценить рос

сийский рынок пива можно только в связи

с общей алкогольной ситуацией в стране.

По данным исследования Межвузовского

агентства международного консалтинга,

среднестатистический россиянин выпива

ет около 14 л (по данным статистики —

8,7 л) алкоголя в год (в пересчете на чис

тый спирт). Доля пива при этом составля

ет 22–23 %, а на крепкие напитки прихо

дится около 70 %. Доля теневого оборота

в общем объеме продажи водки и ликеро

водочныхизделийв2000 г. занимала42 %,

в 2001 г. —37 %, в 2002 г. ситуация прак

тически не изменилась.

Опыт многих развитых европейских

стран свидетельствует, что пиво в этих

странах составляет альтернативу неуме

ренному потреблению крепких спиртных

напитков, выполняя важную социальную

роль в борьбе с пьянствоми алкоголизмом.

Период бурного развития производства

пива в России наглядно показал, что эта

отрасль обеспечивает развитие связанных

с нею отраслей (стекольной и тароупако

вочной, грузоперевозок автомобильным и

железнодорожным транспортом), стиму

лирует сельское хозяйство в выращивании

пивоваренного ячменя, способствует со

Рис. 2. Динамика отчислений сумм акцизов предприятиями

пивоваренной отрасли в бюджеты территорий РФ

Рис. 1. Динамика производства пива в РФ

в 1997–2003 гг., млн дал

Годы

7

6

5

4

3

2

1

млрд руб.

1997

1998

1999 2000 2001 2002

2003

Годы

1,26

1,74

2,68

4,31

6,15

7,49

I полугодие

3,97

1000

900

800

700

600

500

400

300

200

100

1997 1998 1999 2000 2001 2002 2003

261,0

335,0

446,0

549,5

637,4

702,5

737,0

590,3

105,0 %

Ожид.

9 мес

Темп роста

128,3 %

Темп роста

133,1 %

Темп роста

123,2 %

Темп роста

116 %

Темп роста

110,2 %

Темп роста

105 %

Электронная Научная СельскоХозяйственная Библиотека