37 / 104

37 / 104

35

ECONOMICS AND MANAGEMENT

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

11/2005

Многие сельскохозяйственные предпри&

ятия оказались убыточными, без оборот&

ных средств, с огромной задолженнос&

тью по кредитам различным государ&

ственным внебюджетным фондам, по&

ставщикам энергетических и других

материально&технических ресурсов.

На ухудшение финансового положе&

ния в сельском хозяйстве во многом

повлиял

межотраслевой диспаритет

цен

. В условиях либерализации торгов&

ли сельское хозяйство оказалось неза&

щищенным от монополизированных от&

раслей промышленности. Ценовой пресс

со стороны массы посредников и пере&

купщиков привел к многократному сни&

жению доли сельских товаропроизводи&

телей в розничной цене конечного про&

дукта. В результате девальвации рубля

1998 г. вначале складывалась благопри&

ятная ценовая ситуация на продоволь&

ственном рынке. Ее сохранение на пос&

ледующие годы позволило бы обеспе&

чить рентабельное производство в АПК.

Однако многие негативные факторы, и

прежде всего отсутствие эквивалентного

межотраслевого обмена, или, иными

словами, нарастание диспаритета цен,

не позволили адаптироваться к рынку

большинству хозяйств и реализовать

преимущества экономической свободы

как вновь созданным, так и действую&

щим коллективным хозяйствам, прива&

тизированным предприятиям пищевой

и перерабатывающей промышленности.

На результатах функционирования АПК

крайне отрицательно сказался и взятый в

начале реформ курс на разрушение круп&

ного сельскохозяйственного производ&

ства, форсированное формирование фер&

мерского сектора. Однако формируемый

класс без должной государственной под&

держки не смог осуществить «экономи&

ческого чуда». Несмотря на то, что разме&

ры занимаемых фермерскими хозяйства&

ми (ф/х) земель с каждым годом увели&

чиваются, эффективность их использова&

ния не превосходит уровень сельскохо&

зяйственных (с/х) предприятий (за исклю&

чением 2002 г.) (табл. 3).

Допущенные просчеты и неудавшиеся

эксперименты требуют решения вопроса:

каким же должно быть отечественное

сельское хозяйство и его структура в

будущем

? Если опираться на мировой

опыт, то во всех развитых странах идут

процессы концентрации, кооперации и

интеграции производства. Концепция

приоритета крупного производства над

мелким ни у кого не вызывает сомнения.

Научно&технический прогресс, индустри&

ализация сельского хозяйства объектив&

но требуют концентрации капитала в круп&

ных хозяйствах, где более эффективно ис&

пользуются все факторы производства на

основе трудо&, ресурсо& и энергосберега&

ющих технологий.

С 1998 г. Всероссийским институтом

аграрных проблем и информатики со&

ставляется

рейтинг сельскохозяй

ственных предприятий России

. В пос&

леднем из них отражены триста наибо&

лее крупных и эффективных хозяйств 50

субъектов Российской Федерации. Не&

смотря на то, что эти хозяйства состав&

ляют менее 1 % от общего числа товар&

ных хозяйств, на их долю приходится

16 % товарной продукции сельхозпред&

приятий России, 28 % валового дохода,

43 % прибыли. Среди основных преиму&

ществ крупных сельскохозяйственных

предприятий, в отличие от мелких, сле&

дует назвать возможность: формирова&

ния технологически обоснованной

структуры производственных фондов,

широкого и оперативного маневрирова&

ния имеющимися материально&техни&

ческими ресурсами в процессе произ&

водства; применения прогрессивных

технологий, более рационального ис&

пользования современной дорогостоя&

щей техники; обеспечения более высо&

кого уровня товарности производства,

реализации продукции без посредни&

ческих структур; своевременного реаги&

рования на изменение ситуации на про&

довольственных рынках; привлекатель&

ности для инвестиций, прежде всего

частных.

Несмотря на все пессимистичные про&

гнозы в последнее время все же наблю&

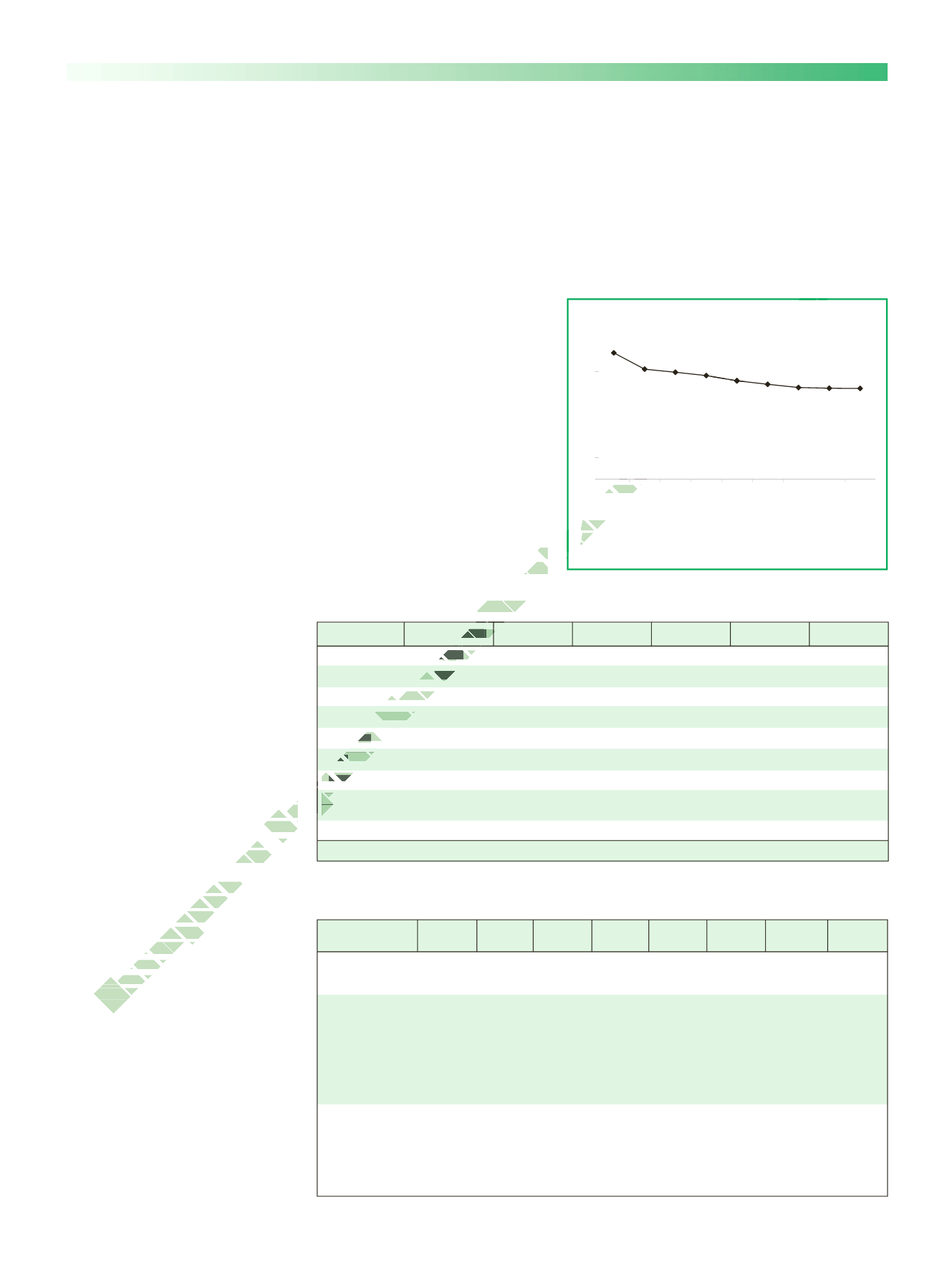

Рис. 2. Посевные площади сельскохозяйственных

культур (в хозяйствах всех категорий, по данным

Госкомстата)

млн га

1990 1995 1996 1997 1998 1999 2000 2001 2002

140

120

100

80

60

40

20

0

Год

Таблица 3

Сравнительная характеристика эффективности использования пашни

ьлетазакоП

.г5991

.г6991

.г7991

.г8991

.г9991

.г0002

.г1002

.г2002

овтсечилоK

,иншап

агнлм

х/с

02,311

02,111

06,801

07,501

00,401

06,101

02,99

00,79

х/ф

05,7

09,7

08,8

08,9

04,01

02,11

04,21

02,31

йоволаВ

&орпробс

&ариицкуд

&довеинетс

нлм,автс

од(.бур

.г8991

).бурдрлм

х/с

00,94884

00,45237

00,43908

00,00075

00,251821

00,917881

00,220422

00,670791

х/ф

00,1962

00,7553

00,8015

00,5183

00,97301

00,47171

00,15072

00,27772

&виткеффЭ

&сиьсон

&авозьлоп

,иншапяин

од(аг/.бур

.сыт.г8991

)аг/.бур

х/с

35,134

67,856

52,547

62,935

32,2321

74,7581

92,8522

17,1302

х/ф

08,853

52,054

54,085

92,983

89,799

93,3351

35,1812

49,3012

Таблица 2

Валовой сбор продукции растениеводства в хозяйствах всех категорий, млн т

*

арутьлуK

.гг0991–6891

.г6991

.г8991

.г0002

.г1002

.г2002

осорП

001,2

004,0

005,0

001,1

006,0

003,0

ахичерГ

346,0

584,0

664,0

899,0

475,0

203,0

сиР

450,1

983,0

314,0

685,0

794,0

094,0

севО

006,21

003,8

007,4

000,6

007,7

007,5

ацинешП

005,34

009,43

000,72

005,43

000,74

007,05

ьжоР

004,21

009,5

003,3

004,5

006,6

001,7

ьнемчЯ

001,42

009,51

008,9

001,41

005,91

008,81

азурукуK

)онрезан(

003,3

001,1

008,0

005,1

008,0

006,1

огесВ

796,99

473,76

979,64

481,46

172,38

299,48

ататсмоксоГмыннадоП*

дается некая тенденция стабилизации.

Растет производство продукции, снижа&

ется количество убыточных хозяйств,

набирают силу крупные вертикально

интегрированные агрохолдинги. Это

дает возможность констатировать, что

агропромышленный комплекс страны

пережил период глубокого спада и на&

чинается его постепенное оживление.

Дальнейшее движение по схеме зер&

нопродуктовой вертикали, формируемое

Э

лектронная Научная Сель

ск

оХозяйственная Библиотека