48 / 82

48 / 82

INTERNATIONAL AGRICULTURAL JOURNAL № 5 (365) / 2018

www.mshj.ru46

AGRARIAN REFORM AND FORMS OF MANAGING

агентов.

Уже само многообразие организаци-

онных структур и форм координации хозяй-

ственной деятельности указывает на то, что

только комплексный подход позволяет опре-

делить особенности кластера как формы меж-

фирменного взаимодействия и выяснить при-

чины несостоятельности государственной

кластерной политики.

Учитывая данную специфику, на примере

такого важного для Тамбовской области сег-

мента АПК, как свеклосахарный подкомплекс,

наглядно проиллюстрируем реальные грани-

цы зон кластеризации в подкомплексе.

Тамбовский свеклосахарный подкомплекс

представлен тремя игроками. Помимо компа-

нии «Русагро», объединяющей «Знаменский»,

«Никифоровский» и «Жердевский» сахарные

заводы, в области действуют предприятия АСБ

(завод «Кристалл») и «Доминанта» («Уваров-

ский сахарный завод»). Свеклосахарный под-

комплекс в силу особенностей его экономики

имеет серьезные предпосылки для развития

кластеров на территориях специализации,

что обусловлено значительным влиянием на

маржу предприятий стоимости перевозок, на

которые приходится до 30% рыночной цены

сахарной свеклы. Это заставляет компании оп-

тимизировать транспортную логистику.

В качестве примера успешной реализации

кластерного подхода в свеклосахарном под-

комплексе часто приводится группа компаний

«Русагро» [6, с. 14]. Однако следует отличать

агропромышленную интеграцию вообще от

кластеризации в частности. Компании-пере-

работчики предпочитают реализовывать соб-

ственные сельскохозяйственные проекты по

выращиванию сахарной свеклы. Это позволяет

оптимизировать конфигурацию собственных

земельных фондов, так что расстояние от по-

лей до сахарных заводов не превышает 60 км

[7]. Создание собственного земельного фонда

представляет собой этап формирования агро-

холдинга как организационной формы верти-

кальной интеграции в АПК. Ограничения дан-

ного вектора развития крупного агробизнеса

также очевидны. Это невозможность консо-

лидации активов, прежде всего земельного

фонда, в достаточном объеме методами M&A.

Поэтому говоря о характере экономических

отношений в свеклосахарном подкомплек-

се, ведущий эксперт Института конъюнктуры

аграрного рынка Е. Иванов отмечает: «Здесь

еще много независимых хозяйств, но их посто-

янно «прижимают» сахарные заводы. Это не-

маловажно и отрицательно влияет на динами-

ку посевов» [8].

Таким образом, в отрасли действует три ос-

новных формы взаимодействия:

• во-первых, это собственно рыночное взаи-

модействие, когда масса автономных сель-

хозпредприятий и/или их объединений

связаны с переработчиками сахарной све-

клы преимущественно краткосрочными

контрактными соглашениями, а также да-

вальческими схемами и взаимозачетами;

• во-вторых, это корпоративная зона агро-

холдингов, в которой взаимодействие ос-

новано на трансфертном ценообразовании;

• в-третьих, это гибридные и в силу терри-

ториальной локализации производства и

переработки именно кластерные формы

межфирменного взаимодействия.

Где же проявляют себя кластерные формы,

если под кластером понимать не просто про-

странственно локализованные агломерации,

а сетевые структуры, сочетающие конкурен-

цию с кооперацией?

Во-первых, это, прежде всего, горизон-

тальная зона кластеризации «снизу», под дей-

ствием крупных игроков, заинтересованных в

повышении эффективности взаимодействия

в «зонах интересов» таких компаний. Предсе-

датель совета директоров «Тамбовагропром-

химии» Н. Солопов отмечает в этой связи:

«Мы сами прошли через это: пару лет назад

испытывали давление переработчиков, кото-

рые предъявляли слишком высокие требова-

ния к сырью и старались занизить цены» [9].

В результате интенсивные технологии выра-

щивания сахарной свеклы в районах специ-

ализации на территории Тамбовской области

составили 95% площадей, отводимых под по-

севы сахарной свеклы, увеличившись в 3 раза,

при том, что производители сахарной свеклы

оставались преимущественно самостоятель-

ными хозяйствами. И если в начале 2000-х

годов сбор с 1 га в области составлял менее

200 ц, то во второй половине 2000-х годов

средняя урожайность увеличилась в 2 раза,

превысив в 2013 г. 500 ц/га.

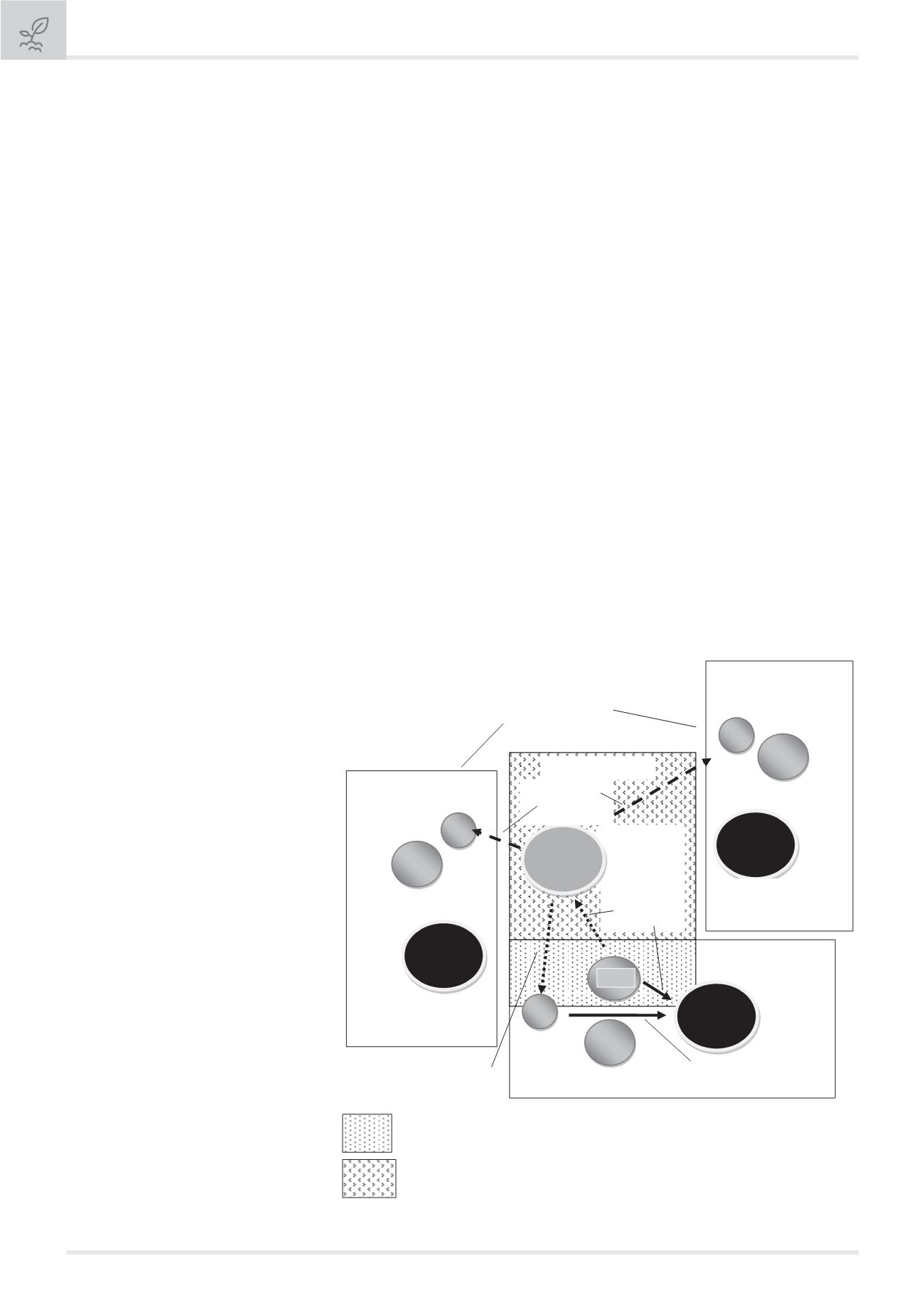

Во-вторых, это зона кластеризации второго

типа (рис. 2), в которой прослеживается более

активное влияние «сверху», со стороны вла-

стей и более мощная научная инфраструктура,

завязанная на агрохолдинги.

Подводя итоги

,

следует отметить, что от-

личительная особенность российских класте-

ров от западных аналогов состоит в аморфно-

сти механизма взаимодействия, при котором

распределение интересов участников класте-

ров не соответствует принципам организации

гибридных форм институциональных соглаше-

ний, что проявляется в несовпадении фактиче-

ских зон кластеризации с формальными гра-

ницами агропродовольственных кластеров.

Что же касается

применимости

получен-

ных результатов, то она будет зависеть от вы-

бора вектора усилий региональных институ-

тов кластерного развития. Пока же очевидно,

что ограниченность состава участников агро-

продовольственных кластеров на территории

Тамбовской области прежде всего ставит во-

прос о том, как достичь критической массы ре-

альных участников сетевого взаимодействия,

при достижении которой стоит рассчитывать

на запуск процессов самоорганизации. В этой

связи нужно обратить внимание на потенци-

ал, который еще сохраняют малые хозяйствен-

ные формы. Тот факт, что область испытывает

проблемы по таким товарным позициям, как

молоко и яйца в силу долгосрочного трен-

да сокращения их производства в личных

Рис. 2. Зоны кластеризации на примере свеклосахарного подкомплекса

долгосрочные

контракты

Холдинг №3

САХАРНЫЙ ПОДКОМПЛЕКС

головная

компания

автономные

сельхоз

-

предприятия

сахарные

заводы

сахарные

заводы

сахарные

заводы

НИИ

рыночная зона

аффилированные

сельхозпредприятия

аффилированные

сельхозпредприятия

аффилированные

сельхозпредприятия

головная

компания

головная

компания

Холдинг №1

Холдинг №2

трансферт

технологий

давальческие

схемы

внутренние

цены

зона кластеризации

1-

го типа

корпоративные

зоны

зона кластеризации

2-

го типа

Электронная Научная СельскоХозяйственная Библиотека