34 / 68

34 / 68

INTERNATIONAL AGRICULTURAL JOURNAL № 1 / 2017

www.mshj.ru32

AGRARIAN REFORM AND FORMS OF MANAGING

применение инновационных технологий;

улучшение качества продукции; повыше-

ние производительности труда работников;

автоматизация процессов управления; вне-

дрение инновационных методов продаж;

увеличение цен на продукцию и др. [5].

В современном финансовом анализе

для оценки состояния деятельности при-

меняется множество комплексных показа-

телей: рентабельность продаж, рентабель-

ность активов и собственного капитала,

оборачиваемость активов и др. [4].

В настоящих условиях в сельскохо-

зяйственных организациях все большее

значение приобретают методы анализа,

направленные на прогнозирование хозяй-

ственной деятельности, на выработку ре-

комендаций для принятия продуманных и

обоснованных решений.

На формирование финансовой струк-

туры управления влияет внешняя и вну-

тренняя среда. Внешняя среда предопре-

деляет взаимодействие организации с

государством и рынком. Внутренняя среда

требует определения комплекса финансо-

вых инструментов, рычагов, стимулов и

методов.

Анализ прибыли — один из важнейших

и сложнейших разделов экономического

анализа. Объем реализованной продук-

ции, величина прибыли, уровень рента-

бельности зависят от конкурентоспособ-

ности, спроса на продукцию, от деловой и

маркетинговой активности предприятия,

его финансовой стратегии. Другими слова-

ми, прибыль и рентабельность характери-

зуют все стороны финансово-хозяйствен-

ной деятельности предприятия [2].

Анализ хозяйственной деятельности яв-

ляется одной из функций управления пред-

приятием, осуществляемой до принятия

решения, в процессе выполнения решения

и по результатам выполнения решения. До

принятия решения анализируется состоя-

ние хозяйствующего объекта как в насто-

ящем, так и в ретроспективе (при необхо-

димости), факторы, влияющие на развитие

его деятельности, и приближенная степень

влияния факторов на результативные пока-

затели деятельности.

Для сельскохозяйственных предпри-

ятий довольно большое значение имеет

составление прогноза результатов работы,

аналитическое обоснование того, как рабо-

тать без убытка и с какой нормой прибыли.

Прогнозный анализ финансовых результа-

тов организации представляет собой из-

учение финансовых результатов деятель-

ности с целью определения их возможных

значений в будущем [4].

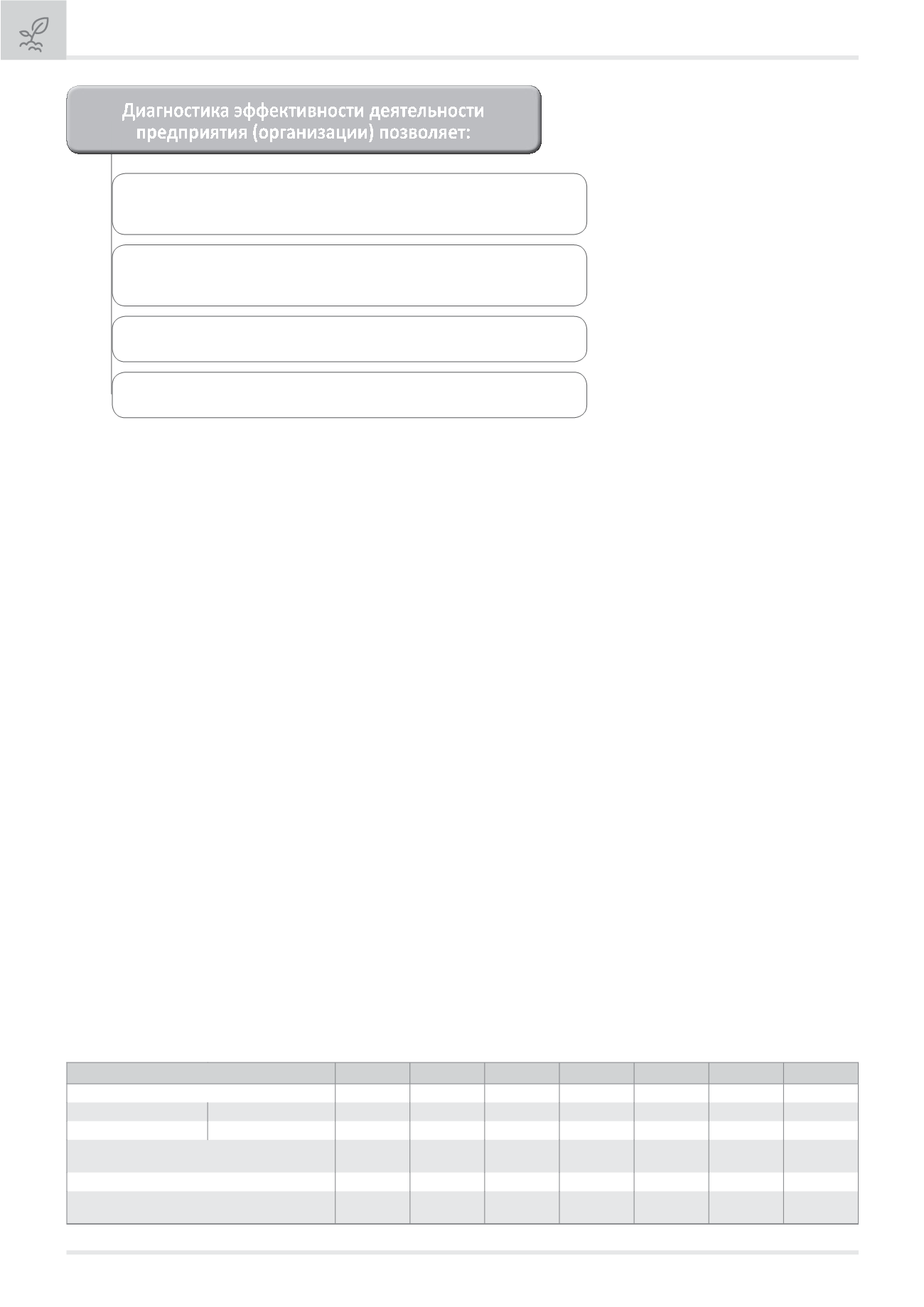

В целом диагностика эффективности

деятельности хозяйствующего субъекта и

его структурных подразделений направле-

на на определение состояния хозяйствен-

ной деятельности и оценку экономических

последствий, связанных с реализацией

управленческих решений (рис. 2).

Сельское хозяйство как базовая отрасль

агропромышленного комплекса являет-

ся ведущей системообразующей сферой

экономики страны, участвующей в форми-

ровании агропродовольственного рынка,

продовольственной и экономической без-

опасности. Мировая экономическая прак-

тика свидетельствует о том, что успешное

развитие сельского хозяйства возможно

только при наличии действенной системы

государственной поддержки.

При современном состоянии россий-

ского АПК его сложно назвать стабильной

и развивающейся отраслью экономики,

несмотря на активные меры поддержки,

предпринимаемые государством. Основ-

ная причина заключается в ряде сдержи-

вающих факторах, имеющих финансовую,

технологическую и социальную природу.

Российский опыт свидетельствует о том,

что сельское хозяйство всегда было до-

тационной отраслью, и эффективность

ее деятельности во многом определяет-

ся степенью участия государства. Необ-

ходимость

государственной

поддерж-

ки связана с тем, что сельское хозяйство

в условиях рынка не может в силу своей

специфики успешно участвовать в межо-

траслевой конкуренции.

Низкий уровень бюджетной поддерж-

ки сельского хозяйства страны в условиях

острого дефицита собственных средств у

большинства аграрных предприятий при-

вел к разрушению производственного по-

тенциала, снижению объемов инвестиций

и технической оснащенности производ-

ства, ухудшению социального положения

сельского населения [6].

Развитие и углубление экономического

анализа является необходимым условием

стабильной работы организации и позво-

ляет предвидеть хозяйственную и коммер-

ческую ситуацию для достижения конеч-

ной цели организации, то есть получения

максимума прибыли.

Рассмотрим

более

подробно

фи-

нансовые результаты деятельности сель-

скохозяйственных организаций Пензен-

ской области (табл. 1).

Таблица 1

Финансовые результаты деятельности сельскохозяйственных организаций Пензенской области

Показатели

2000 г.

2008 г.

2010 г.

2012 г.

2013 г.

2014 г.

2015 г.

Всего сельскохозяйственных организаций, ед.

496

295

271

276

282

260

224

Из них убыточных

количество, ед.

309

62

99

80

56

49

42

доля, %

62

21

36

29

20

19

19

Сумма убытка в расчете на одно убыточное

хозяйство, тыс. руб.

1406

6727

17255

18657

21362

37877

14922

Прибыль (убыток) до налогообложения, млн руб.

-205125

1371,0

365,2

1231

575,8

3787,7

5514,5

Уровень рентабельности (убыточности) по всей

финансово-хозяйственной деятельности, %

8,0

16,1

3,4

7,2

2,8

16,3

18,4

Рис. 2. Возможности диагностики деятельности предприятий

исследовать возможные последствия управленческих решений, связанных

с динамикой и структурой деятельности предприятия (организации),

проводимой финансовой политикой с точки зрения эффективности

определить возможные варианты динамики эффективности деятельности

производственной структуры исходя из сложившейся и перспективной

структуры связей между оценочными показателями

охарактеризовать эффективность деятельности этой структуры в условиях

ограниченной информации (информационного вакуума)

оценить эффективность функционирования производственной структуры

и на этой основе определить стабильность ее развития

Электронна Научная Сельск Хозяйственная Библиотека