33 / 68

33 / 68

МЕЖДУНАРОДНЫЙ СЕЛЬСКОХОЗЯЙСТВЕННЫЙ ЖУРНАЛ № 1 / 2017

31

ÌÑÕÆ — 60 ëåò!

АГРАРНАЯ РЕФОРМА И ФОРМЫ ХОЗЯЙСТВОВАНИЯ

УДК 631.16:658.155

Наталья Бондина,

доктор экономических наук, профессор, заведующая кафедрой,

Игорь Бондин,

доктор экономических наук, профессор,

декан экономического факультета,

Пензенский государственный аграрный университет, г. Пенза

ÐÅÇÓËÜÒÀÒÈÂÍÎÑÒÜ ÊÀÊ ÎÑÍÎÂÀ ÓÑÒÎÉ×ÈÂÎÃÎ ÐÀÇÂÈÒÈß

ÑÅËÜÑÊÎÕÎÇßÉÑÒÂÅÍÍÎÃÎ ÏÐÎÈÇÂÎÄÑÒÂÀ

Важнейшими результатами финансово-хозяйственной деятельности предприятия, характеризующими его результативность, являются размер

прибыли и уровень рентабельности. В статье отражены основные факторы, оказывающие влияние на изменение рентабельности, возможности

диагностики эффективности деятельности сельскохозяйственных организаций. Дана оценка деятельности сельскохозяйственных организаций

Пензенской области за 2000-2015 гг., а также представлены основные показатели рентабельности финансово-хозяйственной деятельности. В за-

ключении авторами представлены значимые тенденции в АПК Пензенской области на ближайший период.

S u m m a r y

The most important results of financial-economic acƟvity of the enterprise that characterize its performance are the amount of profit and level of profitabil-

ity. This arƟcle deals with the main factors influencing variaƟon in profitability. The arƟcle shows the diagnosƟc capabiliƟes of acƟvity efficiency of agricultural

entreprises. It has been shown the esƟmaƟon of acƟvity of the agricultural entreprises of the Penza region in 2000-2015 and the basic profitability of financial

and economic acƟviƟes. In conclusion, the authors consider the significant trends in agriculture of the Penza region in the nearest future.

Ключевые слова:

прибыль, рентабельность, финансовый результат, устойчивость.

Keywords:

profit, profitability, financial performance, sustainability.

П

оказатели финансовых результатов

характеризуют устойчивость деятель-

ности сельскохозяйственных пред-

приятий. Основные среди них — показа-

тели прибыли, которая составляет основу

экономического развития предприятия.

Показатели прибыли являются важнейши-

ми в системе оценки результативности и

деловых качеств предприятия, степени его

надежности и финансового благополучия

как партнера. В процессе своей производ-

ственно-финансовой деятельности орга-

низации получают доходы, которые скла-

дываются из разных составляющих, имеют

различную форму, разные источники и на-

правляются на различные цели [2].

В течение последних лет аграрная поли-

тика государства в значительной мере на-

правлена на стимулирование инвестиций

в сельское хозяйство. Высокие финансо-

вые результаты деятельности предприятий

обеспечивают укрепление бюджета госу-

дарства посредством налоговых платежей,

способствуют росту инвестиционной при-

влекательности организаций, их деловой

активности. Эффективность хозяйственной

деятельности коммерческих предприятий

проявляется в системе абсолютных и от-

носительных показателей финансовых ре-

зультатов [3].

Важнейшими результатами финансово-

хозяйственной деятельности предприятия,

характеризующими его результативность,

являются размер прибыли и уровень рен-

табельности. Прибыль предприятия полу-

чают в основном от реализации товаров

(работ, услуг) и имущественных прав, а так-

же от других внереализационных видов де-

ятельности (долевое участие в других ор-

ганизациях, купля-продажа иностранной

валюты, сдача имущества в аренду и т.д.).

Прибыль в условиях рыночной экономи-

ки составляет основу экономического раз-

вития предприятия. Рост прибыли создает

финансовую базу для самофинансирования,

расширенного воспроизводства, решения

социальных и материальных потребностей

трудовых коллективов. За счет прибыли вы-

полняется также часть обязательств пред-

приятия перед бюджетом, банком и другими

предприятиями и организациями. Таким об-

разом, показатели прибыли становятся важ-

нейшими для оценки производственной и

финансовой деятельности предприятий.

Они характеризуют степень его деловой

активности и финансового благополучия.

По прибыли определяется уровень отдачи

авансированных средств, доходность аван-

сированных средств и доходность вложе-

ний в активы предприятия [1].

Показатели рентабельности характери-

зуют как эффективность работы предприя-

тия в целом, так и различных направлений

его деятельности. В отличии от прибыли,

которая характеризует абсолютные резуль-

таты деятельности, рентабельность пока-

зывает соотношение эффекта с величиной

понесенных затрат и тем самым определя-

ет уровень операционно-финансовой без-

опасности и прочности положения хозяй-

ствующего субъекта [3].

В любом случае в числителе показате-

ля рентабельности будет какой-либо вид

прибыли, а в знаменателе — величина тех

затрат и ресурсов, прибыльность которых

исследуется.

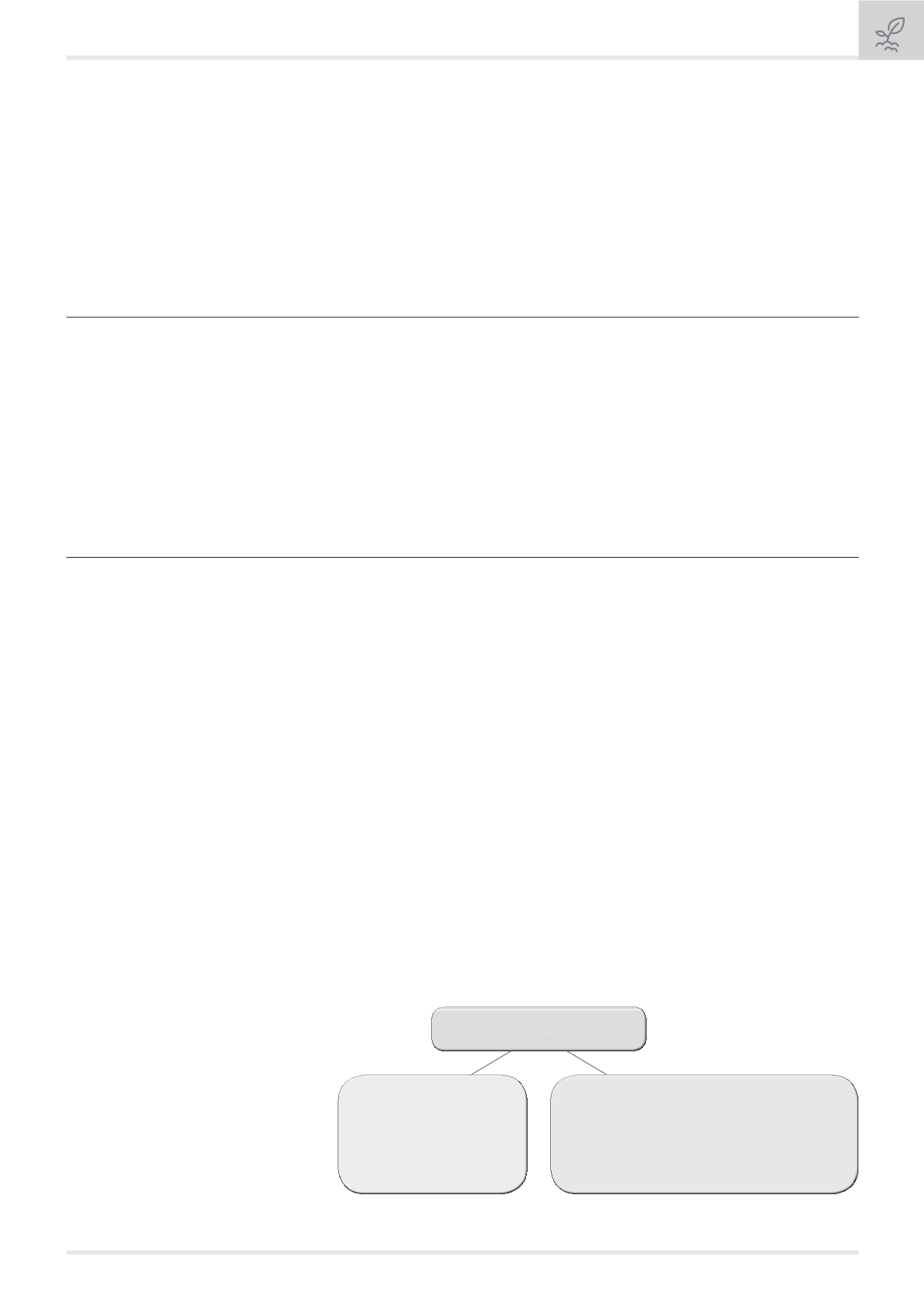

На изменение рентабельности влияет

большое количество факторов, которые

можно условно объединить в две группы

(рис. 1).

Основные направления увеличения при-

были определяются на предприятии отдель-

но по каждому виду производимой и реали-

зуемой продукции. Наиболее значимыми

факторами повышения рентабельности яв-

ляются модернизация основных средств;

Рис. 1. Факторы, влияющие на показатель рентабельности

Факторы

Внешние

(связанные

с воздействием на

деятельность предприятия

рынка, государства

или географического

положения)

Внутренние

(производственные,

которые непосредственно связаны с основной

деятельностью предприятия, а также

внепроизводственные, непосредственно

не связанные с производством продукции

и с основной деятельностью организации)

Электронная Научная СельскоХозяйственная Библиотека