10 / 64

10 / 64

В

иноделие

и

иноградарство

5/2014

8

!

ПРОБЛЕМЫ ОТРАСЛИ

ны, чаще всего по определенным со-

циальным поводам: день рождения,

свадьба, юбилей, победа в соревнова-

нии, окончание учебного заведения

и т. д. Потребители воспринимают

их как напитки общения и радости,

женский напиток. Однако эти вина,

в основном, потребляют в домашней

обстановке из-за их высокой стои-

мости в барах и ресторанах. Сравни-

вая игристые вина и шампанское с

тихими, потребители отмечают, что

последние в таком сравнении отра-

жают спокойствие для размышле-

ний и раздумий.

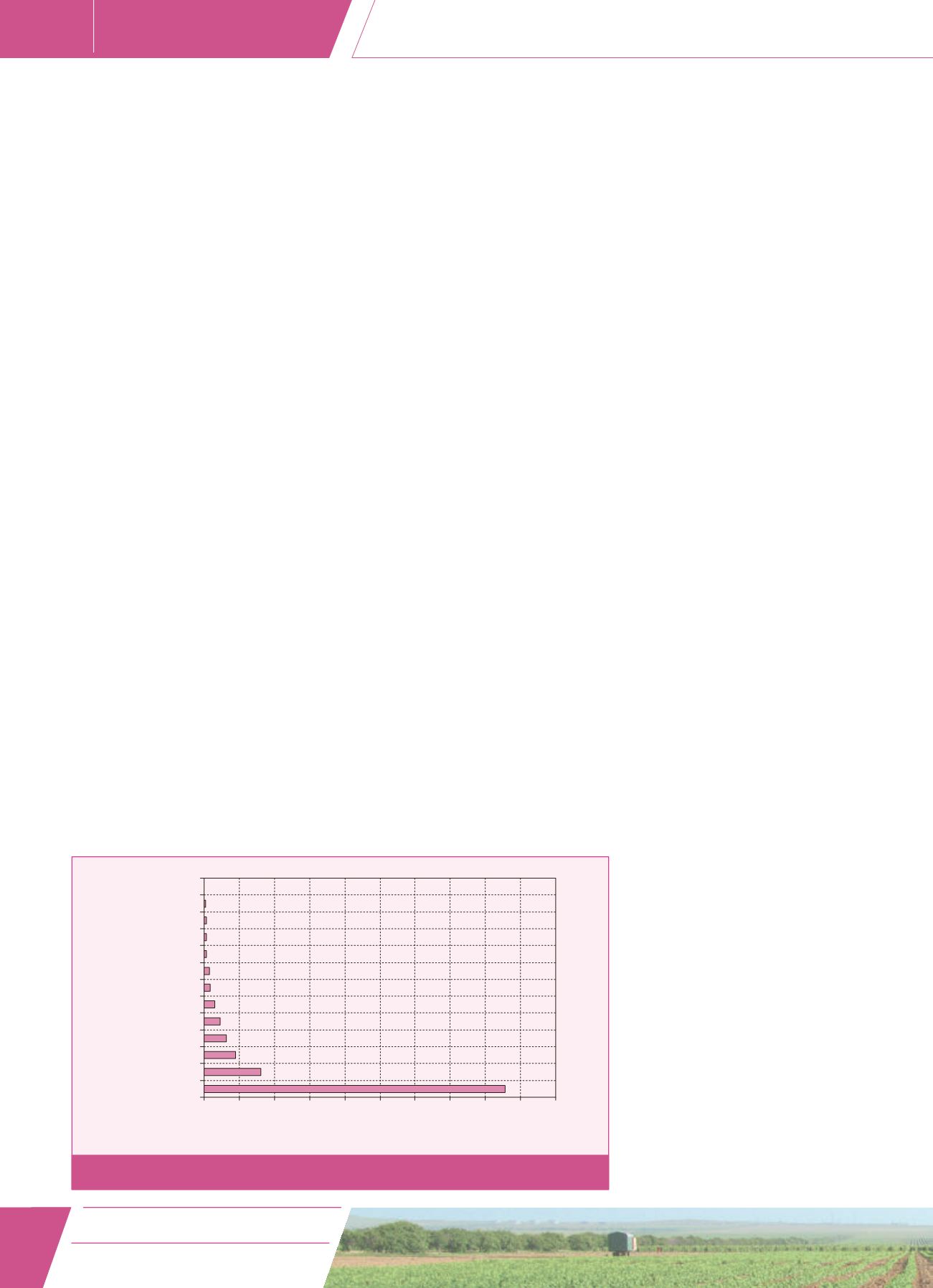

Сегмент шампанского.

Шампан-

ское имеет узкий и весьма терри-

ториально ограниченный сегмент

широкого рынка игристых вин.

Объяснение этому заложено в гео-

графической обособленности места

его производства, а, следовательно,

ограниченности ресурсов: площадь

виноградников, их урожайность,

длительность процесса производ-

ства, оптимальный климат и пр.

Великобритания, благодаря ее

территориальной близости к месту

производства, издревле является

крупнейшим импортером шампан-

ского. В остальных странах мира

отдают больше предпочтения мест-

ным игристым винам. Несмотря на

то что шампанское, по мнению зна-

токов, выше по качеству, чем мно-

гие игристые вина, американцы,

немцы, японцы и жители других

стран покупают шампанское гораз-

до меньше, чем в самой Франции

(рис. 1). Франция использует для

потребления на внутреннем рынке

55 % произведенного шампанско-

го. Великобритания, как наиболее

активный импортер шампанского,

реализует на своем национальном

рынке примерно четвертую часть

совокупного объема экспортируе-

мого шампанского, что в мировом

натуральном исчислении состав-

ляет чуть более 10%. Вторым круп-

нейшим импортером шампанского

выступают США с объемом потреб-

ления, почти вдвое уступающим

британскому (5,7 % мирового зна-

чения). Наконец, 3-й крупнейший

импортер шампанского — Германия

(4,1%). Совокупный объем импорта

этих стран превышает 20 % миро-

вой величины физического объема

шампанского, что при сложении с

французским внутренним потреб-

лением составляет более 3/4 годо-

вого производства шампанского.

Пять крупнейших импортеров

шампанского вместе с Францией

потребляют более 80 % объема его

производства.

Остальные импортеры весьма

многочисленны и имеют чрезвычай-

но малые доли в мировом объеме по-

требления шампанского. Так, Россия

импортирует менее 0,5 % произве-

денного шампанского (1,48 млн бут.

или 1,11 млн л в год). Однако, этот

показатель динамично развивается и

в 2012 г. превысил значение первого

послекризисного 2009 г. более чем в

2,5 раза, уступая по своей динами-

ке роста потребления шампанского

лишь Китаю, который продемон-

стрировал 3–4-кратное превышение

показателя потребления в анализи-

руемый период, существенно обо-

гнав российский потребительский

рынок по объему потребления в

2012 г. (3,6 млн бут.).

Приведенные данные показыва-

ют, что рыночная ниша шампанского

в мировом масштабе весьма узка в

географическом измерении и очень

мала в физических параметрах для

самостоятельного существования. В

связи с этим в своей статье мы рас-

сматриваем один из сегментов ши-

рокомасштабного рынка игристых

вин, в географическом понимании и

по объему обращения многократно

превышающим нишу шампанского. В

полной мере это заключение относит-

ся и к потребительскому рынку РФ.

Окончание следует

СПИСОК ЛИТЕРАТУРЫ

1.

Ламан, Н. К.

Князь Лев Сергеевич Голицын.

Выдающийся русский винодел/Н. К. Ламан,

А. Н. Борисова. — М.: Наука, 2000. 381 с.

2.

Comit

é

Interprofessionnel du Vin de Cham-

pagne. Les exp

é

ditions de vins de champagne en

2012. — CIVC, 2013. 52 p./

/http://www.cham- pagne.fr/assets/files/bulletins%20expedition/Bulletin_Expeditions_2012.pdf

3.

Вельга, Н.

Советское — значит отлич-

ное/Н. Вельге//Дуэль, 2009. №8 (607).

4.

Официальная

страница Comit

é

Interprofession-

nel du Vin de Champagne/

/http://www.cham- pagne.fr/en/comite-champagne/champagne-growers-and-houses/champagne-growers

5.

World

Economic Situation and Prospects 2014. —

NY: United Nations publication Sales No. E. 14. II.

C., 2014. P. 106.

6.

The Power

100. The World’s Most Powerful Spirits

& Wine Brands, 2013. 38 p./

/http://www.drinks-

powerbrands.com/The-Power-100–2013.pdf

7.

Comit

é

Interprofessionnel du Vin de Cham-

pagne. Champagne facts and figures, 2013//

http://www.champagne.fr/assets/files/econo-mie/QUELQDS_2013GB.

pdf.

Добавлено

31/03/2014

8.

Baratta, S.

How Prosecco has developed its

consumer franchise/S. Baratta//Sparkling wine

2012. Proceedings of the second Internatio-

nal Sparkling Wine Symposium. Denbies

Wine Estate, Dorking, Surrey, UK, November

2011 — UK: Flavour Press, August 2012.

Р. 53–59

9.

Torrents J.

An on-trade strategy for sparkling

wine/J. Torrents//Sparkling

wine

2012.

Proceedings of the second International

Sparkling Wine Symposium. Denbies Wine

Estate, Dorking, Surrey, UK, November

2011 — UK: Flavour Press, August 2012.

Р. 73–83.

10.

Jackson, R. S.

Wine Science. Third Edition:

Principles and Applications (Food Science and

Technology)/R. S. Jackson. — NY: Academic

Press, 2008. 776 p.

11.

ГОСТ

13918–88. Советское шампанское. Тех-

нические условия. — М.: Стандартинформ,

2010. 7 с. (утратил силу с 01.07.2012)

Индия

0,3

0

Россия

1,5

40

ОАЭ

1,5

80

Китай

3,6

120

Япония

9,1

160

США

17,7

Бразилия

1,0

20

ЮАР

1,5

60

Испания

3,1

100

Италия

6,2

140

Германия

12,6

180 200

Великобритания

32,5

Франция

171,5

Рис. 1. Продажи шампанского в 2012 г.

млн бут.

Электронная Научная СельскоХозяйственная Библиотека