9 / 72

9 / 72

3

•

2012

ПИВО

и

НАПИТКИ

7

ДИРЕКТОРСКИЙ КЛУБ

ДИРЕКТОРСКИЙ КЛУБ

выделяются проблемные зоны, кото-

рые требуют корректировки и вмеша-

тельства.

Для определения обобщающего

показателя оценки конкурентной

стратегии предприятия используется

следующая формула:

N

К

КС

=

∑

К

С

i

Р

i

,

(7)

i

=1

где К

КС

— обобщающий показатель

оценки конкурентной стратегии пред-

приятия;

N

—число сегментов рынка,

на которых присутствует предприятие;

К

С

i

— значение оценки конкурентной

стратегии предприятия на

i

-м сегменте

рынка;

Р

i

—доля продажпредприятия

на

i

-м сегменте рынка в общем объеме

реализации.

В качестве параметров оценки кон-

курентной стратегии предприятия мы

предлагаем следующие: отношение

выручки с продаж на определенном

сегменте рынка к затратам на его осво-

ение; отношение выручки с продаж к

затратам на поддержание своей доли

данного сегмента; отношение прибыли

к затратам на разработку, производ-

ство и сбыт продукции для конкрет-

ного сегмента рынка; ежегодный темп

роста объема продажпродукции на ры-

ночном сегменте. В том случае, когда

исследование проводится в контексте

комплексной диагностики для выясне-

ния положения компании на рынке и

выработки эффективной конкурентной

стратегии, целесообразно проводить

сравнительный анализ предприятий

путем сопоставления исследуемого

предприятия и его конкурентов по

определенным стратегиям. Например,

стратегия Cheap — стратегия по про-

движению пива в низкоценовом сег-

менте; стратегия Mid-Price — по про-

движению в среднеценовом; стратегия

Premium— в премиальном сегменте;

стратегия Licensed — стратегия по

продвижению лицензионного пива.

При расчете интегрального показа-

теля эффективности развития пиво-

варенной промышленности в целом

нами принимались к расчету только

те предприятия, доля которых в общем

производстве пива по объему в РФ со-

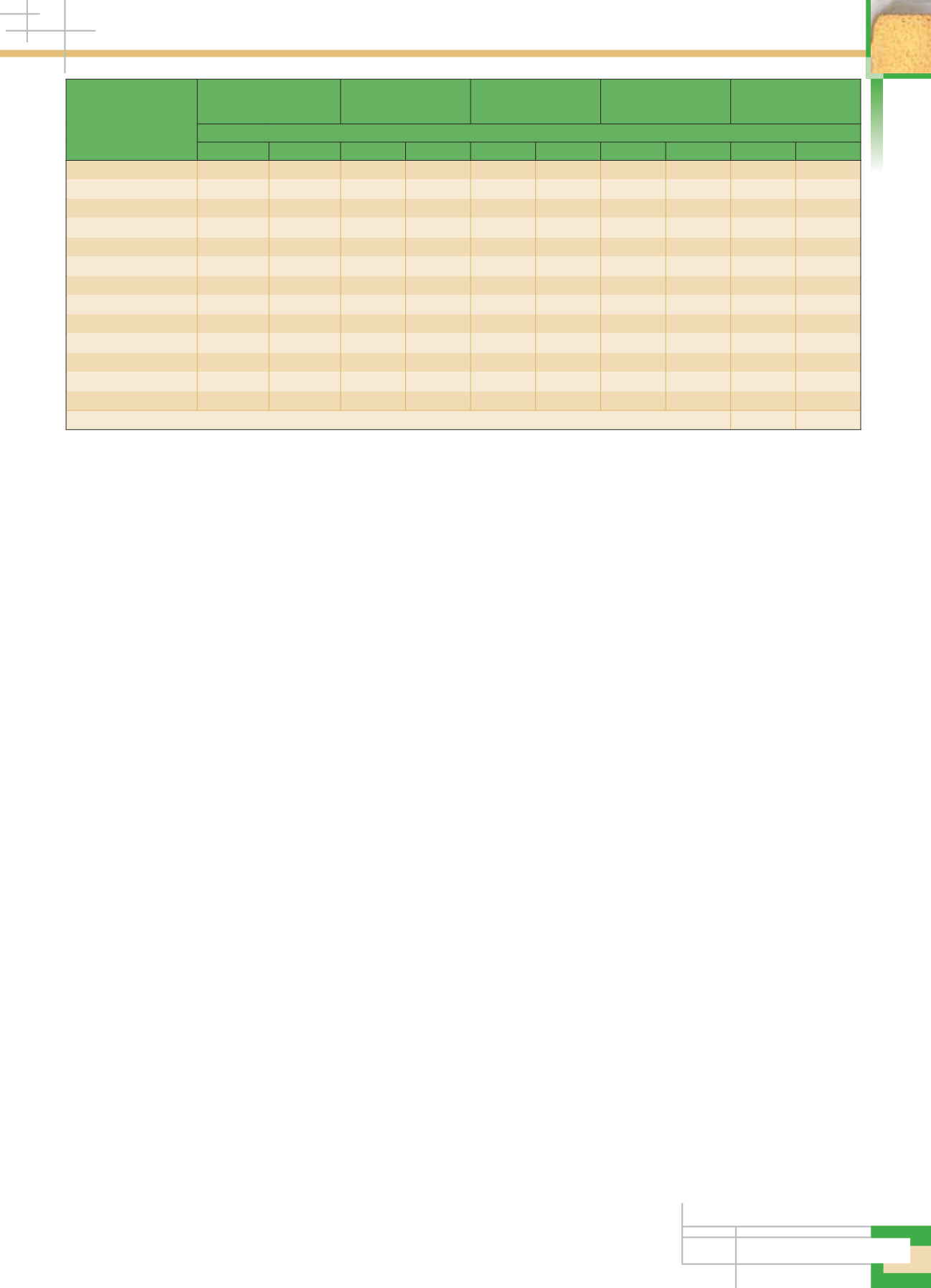

ставляет больше 1% (см. таблицу).

Учет показателей всех пивоварен-

ных предприятий, действующих на

территории России, позволил бы, по

нашему мнению, составить наиболее

полную картину уровня развития от-

расли, однако использование на прак-

тике предлагаемой нами методологии

оценки эффективности развития пи-

воваренной промышленности будет

ограничиваться нехваткой исходной

информации и сложностью обработ-

ки столь обширного массива данных.

Как показала апробация методики,

анализируемые предприятия откры-

ты с точки зрения получения данных

финансовой отчетности предприятия,

так как являются или ОАО, или ком-

паниями с участием иностранного ка-

питала, или эмитентами облигаций,

т. е. хозяйствующими субъектами,

обязанными размещать информацию

в открытом доступе по закону. Что

касается данных маркетинговых ис-

следований рынка пива РФ, то и при

их проведении акцент в основном де-

лается на предприятия, имеющие зна-

чительную долю рынка.

Как видно из таблицы, эффектив-

ность развития пивоваренной отрас-

ли в 2010 г. несколько снизилась по

сравнению с ее состоянием на начало

2005 г. Анализируя эффективность

развития отдельных компаний, мож-

но заметить, что лидеру рынка —ПК

«Балтика» — удалось упрочить свои

позиции относительно основных кон-

курентов. Несмотря на незначитель-

ное снижение общего показателя

(с 2,51 до 2,47), отрыв предприятий

группы Carlsberg от других компаний

весьма серьезен. Если по состоянию

на 01.01.2005 г. все предприятия де-

монстрировали среднюю эффектив-

ность развития, то сейчас она ниже

среднего уровня, особенно у «Очако-

во». Это значительно заметно в пер-

вой компоненте — конкурентоспо-

собности продукции, где предприятия

ослабили свои позиции на фоне уве-

личения цен на продукцию пивова-

рения, вызванного ростом акцизов,

а также ухудшения экономической

ситуации и снижения покупательной

способности населения.

В разработке направлений повыше-

ния эффективности развития пивова-

ренным компаниям следует использо-

вать комплексный подход, основанный

на базе учета трех главных составляю-

щих: степени удовлетворения потреби-

телей продукцией, степени реализации

конкурентного потенциала и эффек-

тивности стратегий развития. В этой

связи организационно-экономические

мероприятия развития предприятий

пивоваренной отрасли можно подраз-

делить на три группы.

Первое направление развития вклю-

чает мероприятия по повышению кон-

Предприятие

Индекс

конкурентоспособности

продукции

Индекс

конкурентного

потенциала

Индекс

конкурентной

стратегии

Эффективность

развития

предприятия

Доля рынка,

%

Годы

2005

2011

2005

2011

2005

2011

2005

2011

2005

2011

ПК «Балтика»

0,63

0,71

0,88

0,76

1,00

1,00

2,51

2,47

26,53

40,03

SUN InBew

0,64

0,51

0,73

0,62

0,93

0,73

2,30

1,86

15,76

15,80

«Очаково» ЛТД

0,71

0,43

0,39

0,37

0,84

0,47

1,94

1,27

6,18

4,63

«Москва-Эфес»

0,59

0,42

0,61

0,52

0,88

0,71

2,08

1,65

6,03

9,91

Heineken Russia

0,47

0,51

0,69

0,54

0,87

0,78

2,03

1,83

5,92

12,79

«Ярпиво»

0,73

— 0,63

— 0,92

— 2,28

— 5,38

—

SABMiller

0,19

0,39

0,62

0,53

0,90

0,68

1,71

1,60

5,12

8,14

ПЗ «Красный Восток»

0,77

— 0,48

— 0,78

— 2,03

— 3,96

—

«ПИТ»

0,53

— 0,16

— 0,78

— 1,47

— 3,59

—

ПЗ «Вена»

0,38

— 0,67

— 0,86

— 1,91

— 3,26

—

ПК «Степан Разин»

0,78

— 0,12

— 0,55

— 1,45

— 2,27

—

«Золотой Урал»

0,80

— 0,60

— 0,66

— 2,06

— 1,71

—

ПЗ «Волга»

0,80

— 0,46

— 0,46

— 1,72

— 1,07

—

Эффективность развития пивоваренной отрасли

1,89

1,87

Электронная Научная СельскоХозяйственная Библиотека