14 / 72

14 / 72

ПИВО

и

НАПИТКИ

3

•

2012

12

ДИРЕКТОРСКИЙ КЛУБ

ДИРЕКТОРСКИЙ КЛУБ

моделей — бельгийской, когда рынок

пива поделен между группами между-

народных игроков, имеющих довольно

длиннуюпродуктовуюлинейку, а не не-

мецкой, по которой кроме международ-

ных игроков значительнуюдолюрынка

занимают локальные.

В России основная доля рынка при-

надлежит крупным игрокам, несмотря

на большое количество предприятий.

Причем за последние семь лет число

лидеров рынка сократилось за счет

слияний и поглощений. По состоянию

на 01.04.2012 г. 91,3% рынка пива

России принадлежит пяти компани-

ям. Для сравнения — в начале 2005 г.

число крупных игроков рынка, чья до-

ля больше 1%, составляло тринадцать

предприятий, и их суммарная доля бы-

ла равна 86,78%. При этом, по данным

аналитиков, затяжное сокращение рын-

ка пива не уменьшило общее число про-

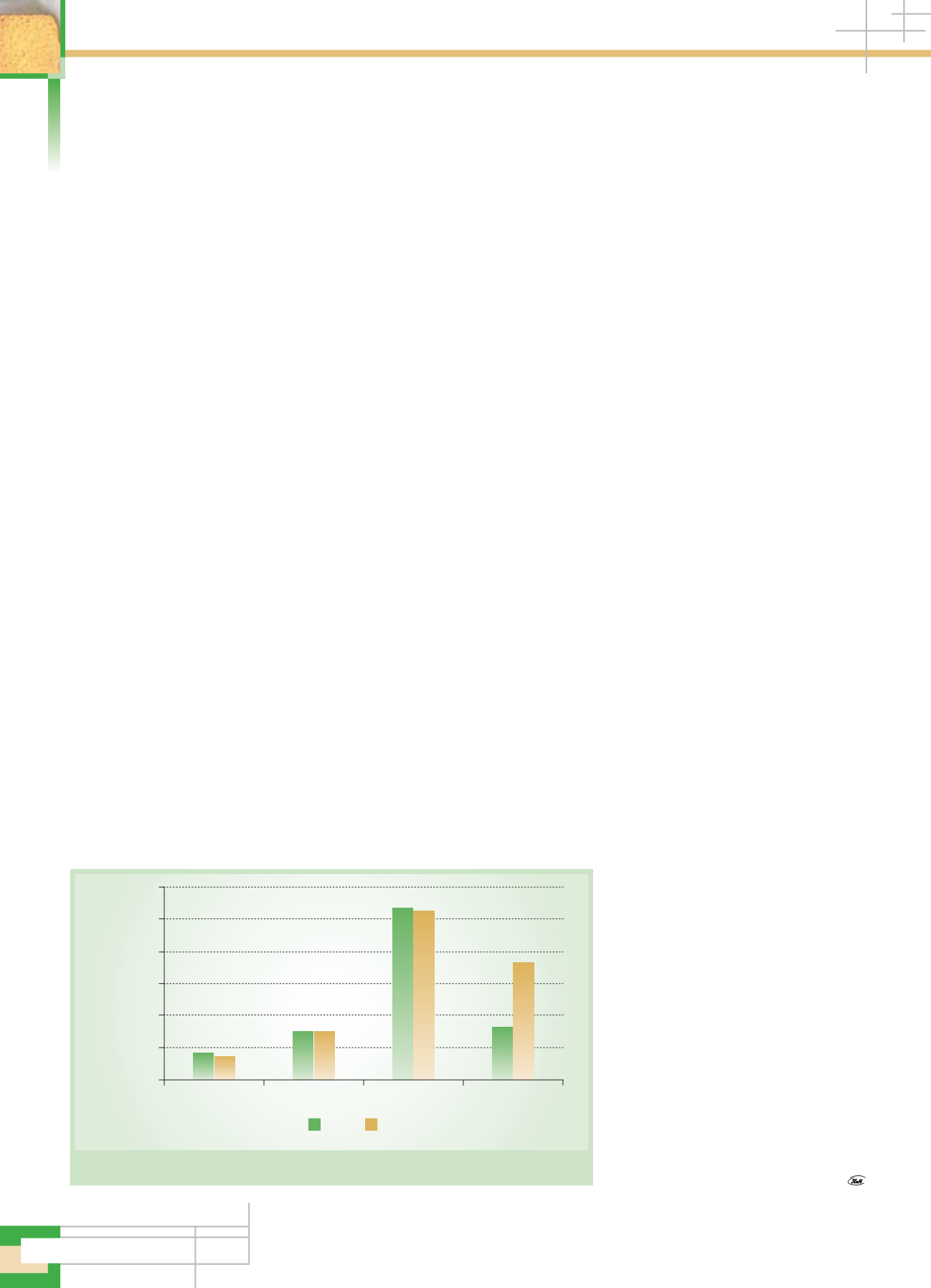

изводств пива в России. Так, в 2008 г.

было зарегистрировано 469 действую-

щих предприятий (от мини-пивоварен

до глобальных игроков), в 2011 г. число

действующих производств составило

561 (рис. 3) [5].

Анализируя число остановленных и

введенных в эксплуатациюпроизводств

в зависимости от их типа, можно за-

метить, что с 2008 г. не появилось ни

одного крупного предприятия, при этом

с 15 декабря2008 г. была приостановле-

на деятельность санкт-петербургского

филиала компании SUN InBev, приоб-

ретенного за три года до этого вместе

с брендом «Тинькокофф». Решение о

приостановке деятельности производ-

ства в Северо-Западном федеральном

округе было вызвано трудностями

со сбытом продукции в этом регио-

не, где традиционно сильны позиции

лидера рынка — ПК «Балтика». По

оценкам экспертов, SUN InBev, при-

обретая завод в этом районе, стреми-

лась улучшить свои позиции на рынке

Санкт-Петербурга и в округе в целом,

однако этого не произошло. Решение о

приостановке деятельности было про-

диктовано оптимизацией производства

и эффективности затрат в условиях за-

медления роста рынка пива. Компания

перераспределила объемы, производи-

мые на пушкинском заводе, на другие

предприятия, и в конечном итоге уро-

вень производства и налоговых плате-

жей SUN InBev в России практически

не изменился.

Состав средних предприятий на

протяжении последних лет оставался

стабильным. В то же время за сравни-

тельно постоянной величиной мини-

пивзаводов и мини-пивоварен кроется

серьезное изменение их состава. Почти

100 производителей прекратили свою

работу, но практически такое же коли-

чество новых малых промышленных

производств начали своюдеятельность.

В сегменте ресторанных пивоварен

происходил бурный рост—в 2011 г. их

стало вдвое больше, чем в 2008 г. [5].

Среди ведущих игроков россий-

ского рынка пива представлены под-

разделения мировых пивоваренных

групп — «Пивоваренная компания

«Балтика» (международная группа

Carlsberg), «Сан Инбев», «Объединен-

ные пивоварни Хейнекен», «СабМил-

лер Рус», «Пивоварня Москва-Эфес»,

из отечественных производителей су-

щественную долю рынка имеет лишь

одна компания — «Московский пиво-

безалкогольный комбинат «Очаково»

(более 4%).

Лидером на российском рынке яв-

ляется «Пивоваренная компания «Бал-

тика», по данным компании, ее доля на

российском рынке составляет около

40%. На второмместе по объемам про-

изводства находится компания SUN

InBev Russia («СанИнбев»), по данным

компании, в 2010 г. объемы производ-

ства SUN InBev Russia незначительно

снизились, при этом доля на рынке

выросла до 15,8%. Замыкает тройку

лидеров компания Heineken, на долю

которой приходится около 13%рынка.

На российском рынке Heineken актив-

но действует с 2002 г. В состав группы

входит 10 пивоварен, выпускающих 28

брендов пива.

Находившиеся в 2011 г. на четвер-

том и пятом местах российского рынка

пива международные производители

пива Anadolu Efes и SABMiller в марте

2012 г. объявили о создании стратеги-

ческого альянса. В соответствии с со-

глашением компания «САБ-Миллер»

передает свой бизнес в России и Укра-

ине компании «Эфес» и взамен «САБ-

Миллер» получает 24% акций «Ана-

долу Эфес», базирующейся в Турции.

В результате объединенная компания

EFESRUS выходит на второе место на

российском рынке, что позволяет ком-

пании «Эфес» решить свои стратегиче-

ские задачи. Цель операции компании

«Эфес» в странах—место первого или

значимого второго игрока на рынке.

На данный момент компания являет-

ся лидером в четырех из пяти стран, в

которых она работает. После создания

альянса «Эфес» расширит свою геогра-

фию. Врезультате сделки «Эфес» полу-

чит украинскийбизнес «САБ-Миллер».

Альянс не ограничивается Турцией,

Россией и Украиной, он также рас-

пространяется на Ближний Восток,

Центральную Азию и другие страны

СНГ, позволяя компании «Эфес» уве-

личить свою силу в странах функцио-

нирования. По оценкам специалистов

компаний, синергия объединенных

портфелей «Эфес» и «САБ-Миллер»

положительно повлияет на объем про-

даж [6]. Стратегический альянс при

правильном построении конкурентных

стратегий и удачной их реализации по-

зволит существенно увеличить конку-

рентоспособность продукции компа-

нии, что, в своюочередь, приведет к по-

вышению ее эффективности развития.

ЛИТЕРАТУРА

1.

www

.id-marketing.ru2.

www

.beerunion.ru3.

www

.lechebnik.info4.

www

.nielsen.com5.

www

.pivnoe-delo.info6.

www

.sabmillerrus.ru300

250

200

150

100

50

0

Число предприятий

2008 г. 2011 г.

Рис. 3.

Число предприятий, производящих пиво на территории РФ

Крупные

Средние

Промышленные

мини-пивоварни

Рестораны

41

76 76

82

270 263

182

40

Электронная Научная СельскоХозяйственная Библиотека