7 / 44

7 / 44

5

1

•

2010

ПИВО

и

НАПИТКИ

ДИРЕКТОРСКИЙ КЛУБ

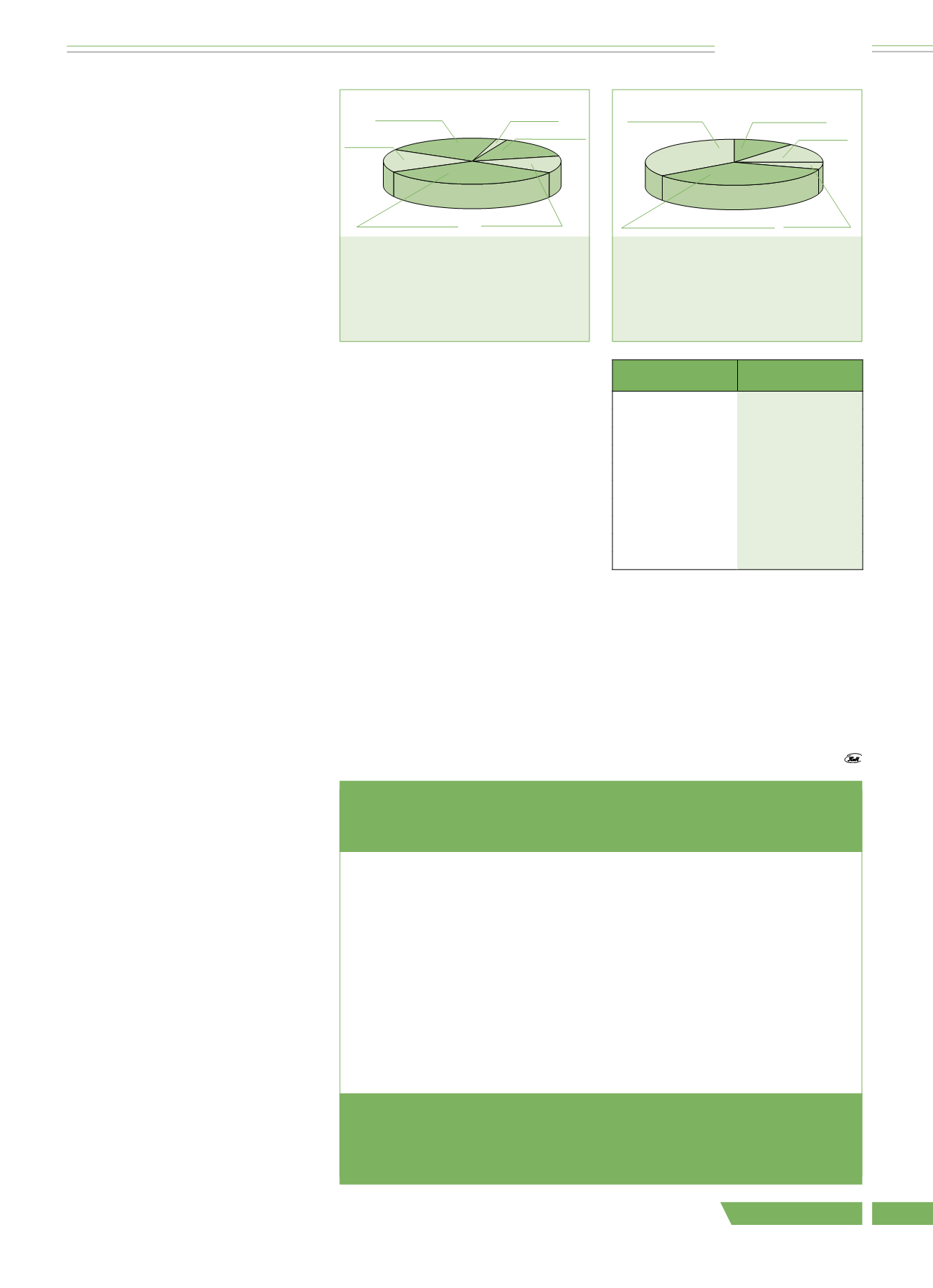

Рис. 2.

Структура рынка минеральной

и питьевой воды по объему

упаковки в I полугодии 2009 г.

Данные: Business Analytica,

розничный аудит,

22 крупных города

Рис. 3.

Структура рынка минеральной

и питьевой воды по каналам

розничной торговли

в I полугодии 2009 г.

Данные:

Business Analytica, розничный

аудит, 22 крупных города

ненные в торговые сети; к традицион-

ным—киоски, павильоны и магазины

торговли через прилавок.

Магазины современных форматов,

применяющие прогрессивную фор-

му самообслуживания, отличаются

от традиционной розницы увеличен-

ным ассортиментом, наличием в нем

практически всех товарных групп по-

вседневных товаров, благодаря чему

покупатели получают возможность

сделать комплексную покупку в одном

месте. В итоге товарооборот с 1 м

2

тор-

говой площади в магазинах современ-

ных товаров существенно превышает

этот показатель традиционной роз-

ницы; по экономическим причинам

современные форматы постепенно

вытесняют традиционную торговлю.

За последние пять лет численность

торговых точек современных фор-

матов увеличилась в 5 раз, и сейчас

в России насчитывается более 20 тыс.

таких торговых предприятий. В насто-

ящее время в этом канале реализуется

более трети всей минеральной и питье-

вой воды в натуральном выражении.

Рост доли рынка, занимаемой тор-

говыми предприятиями современных

форматов, обусловлен также тем,

что, как правило, цены в них и осо-

бенно в сетях, обладающих большой

переговорной силой в отношении по-

ставщиков, были на четверть ниже,

чем в розничной торговле в целом.

В сетях проходит большое число ак-

ций со снижением цен, что также по-

догревает интерес покупателей к этому

каналу торговли. В кризис потребите-

ли становятся более чувствительными

к цене, и проведение акций дает рост

продажв несколько раз. Так, снижение

ценына 40%намаркуминеральной во-

ды, представленную в среднеценовом

сегменте, в одной из московских сетей

обеспечило прирост продаж в 2,5 раза.

В период проведения акции со сни-

жением цены почти на 45% в другой

столичной сети на марку водынижнего

ценового сегмента ее продажи увеличи-

лись в 4,5 раза.

Еще один важный аспект, связан-

ный с торговыми сетями, — развитие

собственных торговых марок (

priva-

te labels

). В современных форматах

Москвы и Санкт-Петербурга доля

частных марок достигла 10% продаж

питьевой воды, в регионах их доля не-

намного ниже. Средняя цена частных

марок питьевой воды в упаковке вме-

стимостью 1,5 л была в I полугодии

2009г. примерно на 50% ниже сред-

них цен по рынку и составляла 8 руб.

Ведущие компании

и наиболее популярные бренды

Суммарная доля 10 крупнейших

производителей минеральной и пи-

тьевой воды в I полугодии 2009г. со-

ставляла почти 60% в стоимостном

выражении, увеличившись за год

на 3% (см. таблицу). В период рецес-

сии на рынке минеральной воды вы-

росла доля крупных международных

холдингов, оттесняющих националь-

ных игроков.

Таким образом, исследованием

установлено, что в 2009г. потребление

безалкогольных напитков в России

снижалось, в том числе и в категории

минеральной и питьевой воды. Во всех

категориях безалкогольных напитков

ощутимо растут доли недорогих брэн-

дов и соответственно низкоценовых

сегментов.

В период рецессии усилился гло-

бальный тренд к увеличению доли

современных форматов в продажах

безалкогольных напитков.

Крупные международные игро-

ки—PepsiCo, Coca-Cola, «Вимм-Билль-

Данн» — усиливают свои позиции

на рынке по причине того, что их инве-

стиционные и маркетинговые бюдже-

ты сократились не столь значительно,

как у относительно небольших отече-

ственных компаний.

Современные форматы, 35%

Магазины, 35%

Павильоны, 11%

Киоски, 14%

Рынки, 5%

0,4–0,65 л, 15 %

1,0–1,25 л, 12 %

1,5 л, 34 %

2,0 л, 16 %

5,0–6,5 л, 21 %

Прочие, 2 %

Марка

Место в рейтинге

I полугодия 2009 г.

BonAqua

1

Aqua Minerale

2

«Архыз»

3

«Нарзан»

4

«Шишкин Лес»

5

«Новотерская»

6

«Святой источник»

7

«Липецкий бювет»

8

«Карачинская»

9

«Сенежская»

10

ООО «МИЦ «Пиво и напитки XXI век»

проводит семинары

Тел.: 8 (495) 685-13-84, 685-22-61;

8 (925) 518-04-83, 8 (901) 541-01-31.

E-mail:

beercenter21@mtu-net.ru17–19 февраля 2010 г.

Современные технологии приготовления кваса. Санитария квасоварения

3–5 марта 2010г.

Организация микробиологического контроля на предприятиях

по производству пива и напитков брожения (квасы, медовухи)

17–19 марта 2010 г.

Повышение конкурентоспособности предприятий малой мощности и мини-

пивзаводов на современном этапе развития отечественного пивоварения

24–26 марта 2010 г.

Фильтрации и стабилизация пива

Электронная Научная СельскоХозяйственная Библиотека