6 / 44

6 / 44

4

ПИВО

и

НАПИТКИ

1

•

2010

ДИРЕКТОРСКИЙ КЛУБ

На протяжении всех предкризисных

лет отмечался рост продаж мине-

ральной и питьевой воды, покупная

вода стала одним из символов здоро-

вого питания и современного образа

жизни. Но кризис проверил потре-

бителей на лояльность, и оказалось,

что для многих из них минеральная

и питьевая вода так и не стала продук-

том первой необходимости. В резуль-

тате они сократили расходы на по-

купку воды или же вовсе отказались

от этой категории.

Среднедушевое потребление ми-

неральной и питьевой воды в странах

Восточной Европы (без стран СНГ)

в 2008 г. составляло около 48 л, а в

России — вдвое меньшую величину.

На эту категорию приходилось око-

ло 30% из выпитых средним росси-

янином в том году безалкогольных

напитков (40% этого количества со-

ставили безалкогольные газированные

напитки, 25%—соки, оставшаяся до-

ля — у кваса, холодного чая и энерге-

тических безалкогольных напитков). В

2009 г. в условиях неблагоприятной

экономической ситуации среднедуше-

вое потребление безалкогольных на-

питков в России снизилось с 84 до 75 л,

сократились продажи в натуральном

выражении холодного чая и кофе,

энергетических напитков, соков, га-

зированных напитков, минеральной

и питьевой воды. Квас — единствен-

ная категория безалкогольных напит-

ков, показавшая рост в 2009г.

Главным трендом 2009 г. можно

признать экономию в самых различ-

ных ее проявлениях. Во всех катего-

риях безалкогольных напитков вы-

росли доли недорогих брэндов и соот-

ветственно низкоценовых сегментов.

Заметно снизилась инновационная ак-

тивность производителей; новые брэн-

ды запускались в основном в нижнем

или среднеценовом сегментах. В сете-

вой торговле выросла доля частных

марок, цены которых обычно ниже

брэндов. На падение спроса произво-

дители отреагировали проведением

большего числа маркетинговых акций,

в большинстве своем ценовых, и сосре-

доточили свои усилия на продвижении

в наиболее эффективных каналах роз-

ничных продаж (то есть — в сетевой

рознице).

Структура российского рынка мине-

ральной и питьевой воды по объемам

упаковки в течение последних двух

лет сохраняется неизменной. Поло-

вина продаж в объемном выражении

приходится на упаковку объемом

1,5–2,0 л, около 20%— на питьевую

воду в упаковке от 5 до 6,5 л

1

.

Соотношение между сегментами пи-

тьевойиминеральной водыв 2009г. бы-

ло следующим: 51%рынка в объемном

выражении занимала питьевая вода,

49%— минеральная. Доля питьевой

воды росла — с начала 2008г. по ав-

густ 2009г. она увеличилась на 1,5%.

При рассмотрении сегментации рынка

по газации воды выявлен рост сегмента

негазированной воды за тот же период

на 3,7% в натуральном выражении,

соотношение между долями газиро-

ванной и негазированной воды в янва-

ре–августе 2009г. составляло 48:52.

ПЭТФ—традиционные материалы

для упаковки питьевой и минеральной

воды в России, доля стеклянной упа-

ковки незначительна. На рынке вось-

ми крупных городов России доля мине-

ральной и питьевой воды в ПЭТФ-упа-

ковке за 8 мес 2009г. составляла 96%

в объемном выражении, в стеклянной

таре —около 4%.

Как и на других рынках, на рынке

минеральной и питьевой воды во вре-

мя кризис выросла доля нижних цено-

вых сегментов, в данном случае рост

показали недорогие марки стоимостью

менее 15 руб. за 1 л. За последний год

были сделаны новые запуски, позици-

онируемые в экономичном сегменте

и в районе нижней границы средне-

ценового сегмента. Наилучшие ре-

зультаты продемонстрировала новая

марка компании «Вимм-Билль-Данн»

«Родники России». В сегменте «пре-

миум-люкс» в период кризиса также

было сделано несколько новых за-

пусков. Однако ни одна новая марка

в этом сегменте не заняла даже сотой

доли рынка.

Каналы продаж

минеральной и питьевой воды.

Частные марки

На сегодняшний день сложились

два основных канала розничных

продаж минеральной и питьевой во-

ды в России: современные форматы

магазинов и традиционная розница.

К современным форматам относят

гипер- и супермаркеты, дискаунтеры,

мини-маркеты, в том числе объеди-

Н. Понятова

Компания «Бизнес Аналитика» (Москва)

Рынок минеральной

и питьевой воды

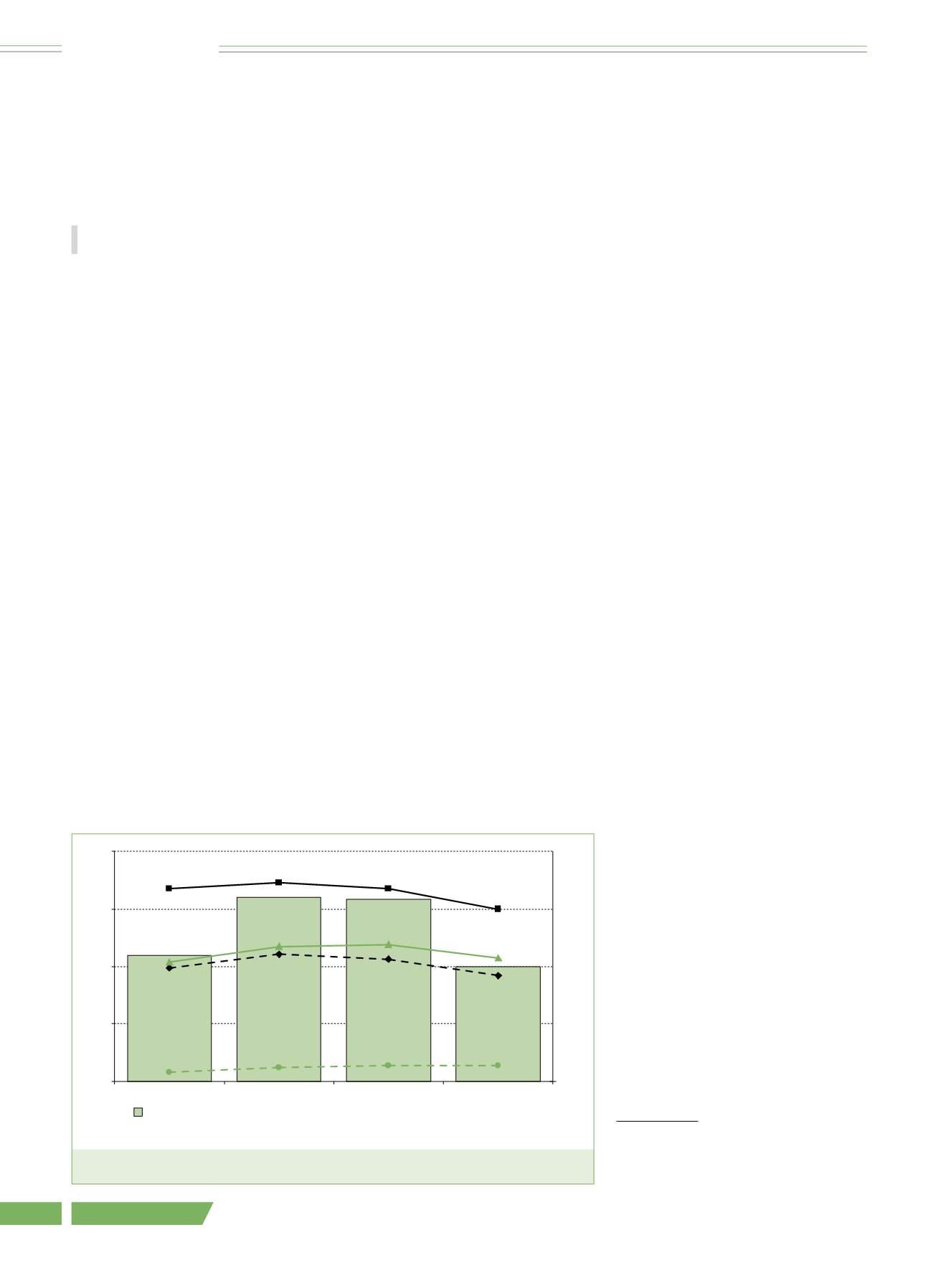

Рис. 1.

Среднедушевое потребление безалкогольных напитков по категориям

40

30

20

10

0

2006 г.

2007 г.

2008 г.

2009 г.

По категориям, л

Рынок в целом

–——

Безалкогольные газированные напитки

–——

Квас

——

Соки

——

Минеральная вода

90

75

60

Рынок в целом, л

1

Здесь и далее, кроме оговоренных случаев,

приводятся данные розничного аудита ком-

пании «Бизнес Аналитика» по географии,

включающей 22 крупных города России.

Электронная Научная СельскоХозяйственная Библиотека