8 / 52

8 / 52

ЭКОНОМИКА, УПРАВЛЕНИЕ, ОРГАНИЗАЦИЯ И ПРАВО В КОРМОПРОИЗВОДСТВЕ

ͪКормопроизводствоͫ № 8, 2017

www.kormoproizvodstvo.ru6

ном — в Китай), соевые масла и шроты (в основном — в ЕС,

страны Северной Африки и Китай). Крупнейшее предпри-

ятие по переработке сои размещено в Калининградской об-

ласти. Перерабатывающие мощности заводов этого региона

также активно работают и на импортном сырье: ввоз соевых

бобов в Россию в 2015 году составил 2066,7 тыс. т (поставки

в РФ осуществляются в основном из Парагвая и Бразилии).

В России рынок соевых бобов обладает высоким потен-

циалом импортозамещения. В 2016 году сои произведено

3,13 млн т, что на 14,0% больше, чем в 2015 году, а к 2025 году

планируется удвоить посевные площади и получить не ме-

нее 5 млн т.

Росту рынка в ближайшие годы также будет способство-

вать переход переработчиков сои на российское сырьё. На-

конец, ещё одним позитивным фактором для отрасли будет

её высокая рентабельность, привлекающая инвесторов.

Среди зернобобовых культур драйверами роста стали

горох и нут. За последние 10 лет производство зернобобо-

вых выросло в 1,5 раза — до 2,36 млн т. Интерес к этим куль-

турам также объясняется высокими ценами, которые обе-

спечивают рентабельность 40–60%, и хорошим спросом на

внешних рынках. К тому же эти агрокультуры практически

не требуют расходов на удобрения.

Зарубежная сельскохозяйственная служба в Москве оце-

нивает общий российский экспорт зерна в 2016/2017 сельско-

хозяйственном году в 35,7 млн т (табл. 5). Россия стала веду-

щим мировым экспортёром пшеницы, обогнав США и Канаду.

По данным Федеральной таможенной службы РФ,

в 2015/2016 сельскохозяйственном году Россия экспортиро-

вала 33,04 млн т зерновых, включая 23,904 млн т пшеницы.

Доля экспорта пшеницы растёт последние годы, ячменя —

падает, высокие урожаи кукурузы дали повышение экспорта

за последние 4 года на 35,0%.

Эксперты отмечают в качестве особенности российского

рынка в технологическом смысле излишнюю долю зерно-

вого сырья в составе комбикормов

.

Ситуация с преоблада-

нием доли зерна в производстве комбикормов не меняется

последние 10–15 лет. Если в странах Европы зерновое сырьё

составляет не более 45% от общего объёма продукции, то

в России этот показатель достигает 70–75% (доля шротов

и жмыхов, наоборот, в 3–4 раза ниже, чем в странах с раз-

витым аграрным сектором). Нужно уменьшать зерновую

составляющую (развивать производство бобовых культур),

что может расширить возможности российского зернового

экспорта, а значит — укрепит позиции страны на мировом

рынке.

Динамика производства различных видов кормов в стра-

не представлена в табл. 6.

Российский рынок комбикормов показывает устойчивый

рост, и его можно назвать драйвером всего животноводства.

Мировое производство комбикормов в 2016 году впер-

вые перевалило за 1 млрд т, из них на Россию приходится

29 млн т (7-е место в мире).

Регионы Центрального округа произвели 12 млн т ком-

бикормов, из них более половины приходится на области

Центрального Черноземья, что соответствует 20,0% обще-

российского рынка. В денежном выражении российский

рынок комбикормов оценивается в 380 млрд руб., рынок

Черноземья — в 76 млрд руб., мировой рынок — в 460 млрд

долларов (данные международного исследования Alltech

и «Агроинвестора»).

По данным Росстата, за 3 года производство мяса птицы

и свинины в России увеличилось на 20,0%. При этом рост

производства комбикормов хоть незначительно, но отста-

ёт — только 6,0% в год в натуральном выражении. В денеж-

ном эквиваленте рост — 35,0% за год.

В сфере производства комбикормов работает более

500 заводов, из которых более 100 — в Черноземье. Более

половины комбикормов приходится на корма для птицы,

35%— для свиней, 8%— для КРС.

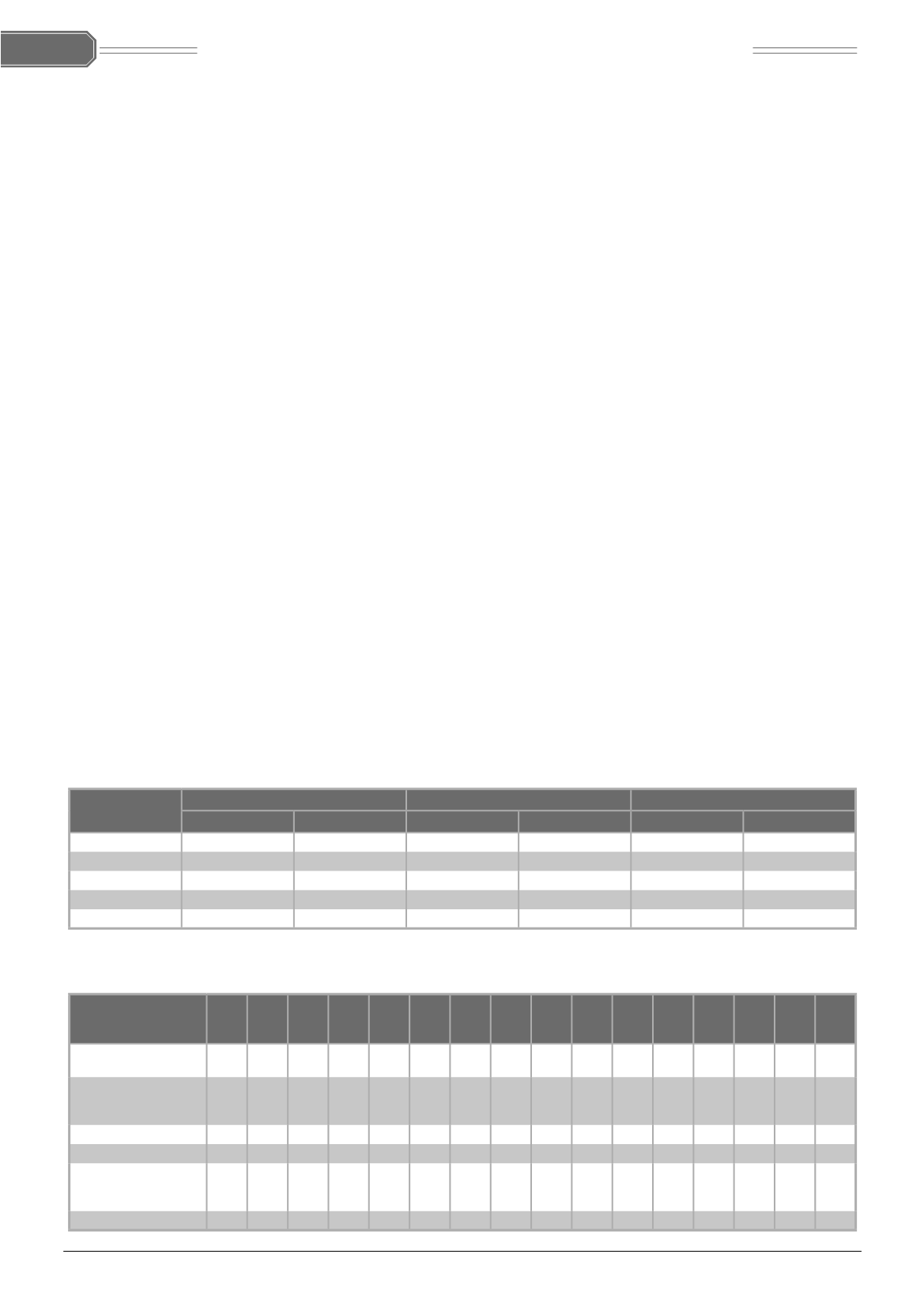

6. Производство кормов, млн т

Виды кормов

2000 г.

2001 г.

2002 г.

2003 г.

2004 г.

2005 г.

2006 г.

2007 г.

2008 г.

2009 г.

2010 г.

2011 г.

2012 г.

2013 г.

2014 г.

2015 г.

Кукуруза на силос,

зелёный корм и сенаж

51,0 36,0 31,0 33,0 29,0 25,0 23,0 24,0 23,0 25,0 13,0 30,8 21,9 25,9 21,6 28,3

Кормовые корнеплоды

(включая сахарную

свёклу на корм скоту)

3,4 3,1 2,7 2,8 2,8 2,4 1,5 1,3 1,3 1,3 0,9 1,4 1,2 1,3 1,2 1,2

Сено многолетних трав 14,2 14,6 12,7 12,0 12,0 11,7 10,0 10,5 9,9 9,3 7,6 9,7 7,8 8,8 8,7 8,8

Сено однолетних трав 2,1 2,0 2,1 2,0 1,9 1,7 1,6 1,5 1,6 1,6 1,4 2,1 1,9 2,0 2,3 2,2

Сено естественных

сенокосов (включая

улучшенные)

15,1 15,3 15,1 14,9 14,0 13,4 12,5 12,4 12,3 12,3 11,6 11,9 10,9 10,4 10,2 9,8

Комбикорма, всего

–

–

–

–

–

–

–

– 13,7 14,7 16,6 17,9 20,1 21,7 23,0 24,6

5. Структура российского экспорта зерновых культур

Виды культур

2014/2015

2015/2016

2016/2017

млн т

доля экспорта, %

млн т

доля экспорта, %

млн т

доля экспорта,%

Пшеница

23,5

62,5

23,9

72,4

26,5

74,2

Ячмень

7,6

20,1

2,9

8,8

3,0

8,4

Кукуруза

3,5

9,3

5,3

16,1

5,1

14,3

Прочие*

3,0

8,1

0,9

2,7

1,1

3,1

Итого:

37,6

100,0

33,0

100,0

35,7

100,0

Примечание: * — рожь, гречиха, овёс, рис, зернобобовые и др.

Электронная Научная СельскоХозяйственная Библи тека