16 / 48

16 / 48

14

МАСЛОЖИРОВАЯ ПРОМЫШЛЕННОСТЬ

№ 4-2010

ПАЛЬМОВОЕ МАСЛО

РЫНКИ И БИЗНЕС

Если проанализировать динамику

внешней торговли, нетрудно заме-

тить, что до 2008 г. рос импорт со-

евого шрота. На соевый шрот в фев-

рале 2003 г. была отменена ввозная

таможенная пошлина, в то время как

на другие жмыхи и шроты она оста-

лась на уровне 5 %. Действие нуле-

вой таможенной пошлины, а также

рост внутренних потребностей жи-

вотноводства и птицеводства спо-

собствовали тому, что с 2001 по

2007 г. объемы импорта соевого

шрота выросли почти втрое. Но вы-

годнее перерабатывать соевые се-

мена, чем ввозить продукты их пере-

работки. Поэтому с целью стимули-

рования внутренних объемов пере-

работки сои в марте 2009 г. сроком

на 9 мес была введена 5%-ная став-

ка таможенной пошлины на импорт

шротов, что резко снизило объемы

импорта соевого шрота в 2009 г.

В то же время наблюдается тен-

денция роста экспорта подсолнеч-

ного шрота. В 2009 г. он превысил

1 млн т., что в 7,5 раза выше уровня

2001 г. Таким образом, внутреннее

потребление жмыхов и шротов в

России за рассматриваемый период

вырос более чем вдвое.

Состояние и развитие рынка жмы-

хов и шротов как высокобелковых ком-

понентов связано с развитием живот-

новодства и кормопроизводства. Од-

нако, животноводство в нашей стране,

особенно производство крупного ро-

гатого скота (КРС) и свиней, развито

слабо и не обеспечено в полной мере

белковыми кормами. При этом пого-

ловье КРС в России по сравнению с

ЕС ниже в 3,6 раза, с США – 4,5 раза,

с Китаем – 6,3 раза; поголовье птицы

соответственно в 2,6; в 6 и в 14,5 раза

меньше, объемы потребления жмыхов

и шротов соответственно в 16,5; 10 и в

14,5 раза меньше.

Начиная с 1990 г. в России сложи-

лась устойчивая тенденция сокраще-

ния поголовья скота. Если в 1990 г.

оно составляло более 57 млн голов, то

в настоящее время только 21,5 млн,

в том числе число коров снизилось с

20,5 до 9,5 млн, свиней – с 39 до 16,

птиц – с 660 до 390 млн. В последние

годы отмечается рост поголовья сви-

ней и птицы, но он пока недостаточен

для того, чтобы догнать показатели

развитых стран и достигнуть значений

доперестроечного периода.

Существуют четыре основопо-

лагающие проблемы, без решения

которых в ближайшей перспективе

трудно создать условия для устой-

чивого наращивания производства

продукции животноводства:

−

обеспечение стабилизации и

увеличения поголовья скота, осо-

бенно коров, оптимизация структуры

животноводства в соответствии с зо-

нальными природными ресурсами;

−

постоянный дефицит кормов,

особенно высокобелковых, и необ-

ходимость роста производства вы-

сокобелковых кормов;

−

повышение экономической за-

интересованности сельхозтоваро-

производителей в увеличении про-

изводства продукции животновод-

ства;

−

защита отечественного произ-

водителя от массированного завоза

в страну аналогичной импортной

продукции животноводства по дем-

пинговым ценам.

Для решения второй проблемы

необходимо увеличивать белковые

компоненты в кормах животных. Ими

могут служить жмыхи и шроты с вы-

соким содержанием протеина. Ка-

чественные шроты подсолнечника и

рапса содержат до 39 %, сои – до

49 % сырого протеина

Одни из крупных потребителей

жмыхов и шротов – предприятия

комбикормовой промышленности.

По данным Росстата, производство

комбикормов в 1990 г. составило

41,0 млн т, а в 1998 г. упало до

7,4 млн т. Позднее отрасль посте-

пенно возрождалась, и в 2008 г.

было произведено 13,5 млн т комби-

кормов.

Комбикорма активно потребляет

развивающаяся птицеводческая от-

расль, поэтому производство мяса

бройлеров используют как индикатор

динамикипроизводствакормов.Вслед

за птицеводством в порядке убывания

по объему следует производство кор-

мов для свиней, КРС, рыб и др.

Современное производство ком-

бикормов базируется на новейших

достижениях науки, разработаны

сбалансированные рационы для

КРС, свиней и птицы по 20

−

30 по-

казателям питательности. В резуль-

тате их продуктивность повышается

на 15

−

20 % по сравнению с исполь-

зованием простых зерновых смесей

или кормов, сбалансированных по

5

−

6 показателям.

Основной вид сырья для про-

изводства комбикорма в России

−

фуражное зерно. Отсюда вытекает

высокая взаимозависимость ком-

бикормовой и зерновой отраслей, а

также зависимость рынка жмыхов и

шротов от рынка фуражного зерна.

Нехватка энергии и протеина в

кормах негативно снижает прирост

животных, яйценоскость, надои мо-

лока. Необходимо вводить в корма

значительные количества жмыхов

и шротов: для бройлеров

−

до 30 %

соевого шрота, несушек – до 20 %,

свиней

−

до 15 % соевого шрота,

шрота подсолнечника – до 8 %, для

коров жмыхи и шроты подсолнечни-

ка

−

до 30 % и более.

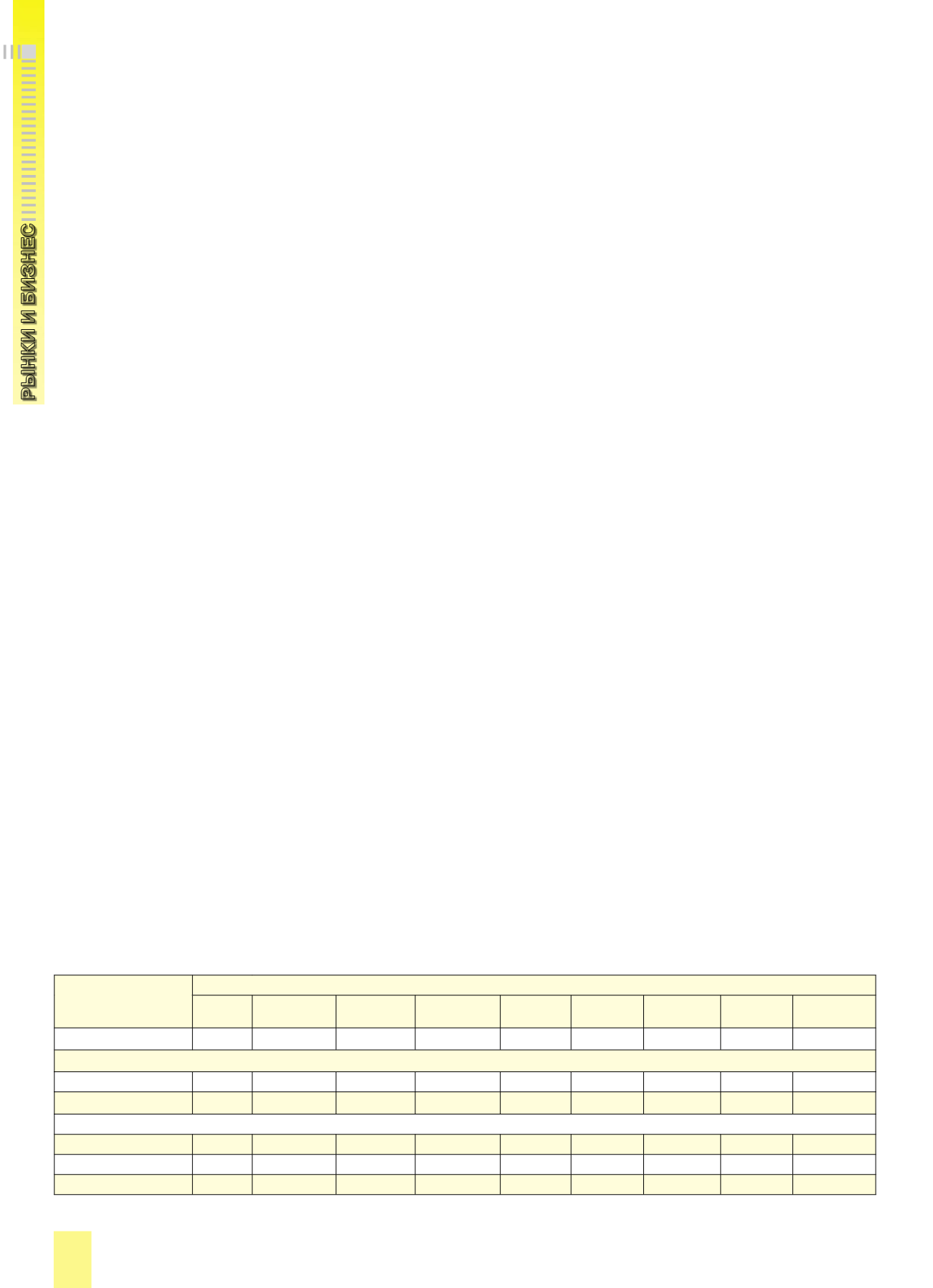

Доля жмыхов и шротов в кормо-

Показатель

Объем, тыс.т

2001

2002

2003

2004

2005

2006

2007

2008

2009 (оцен-

ка)

Производство

1402

1343

1702

2010

2204

3033

3156

3101

3950

Импорт шротов:

соевый

232

287

325

421

532

693

766

674

400

других культур

30

55

23

53

37

35

40

30

0,1

Экспорт шротов:

соевый

0,8

0,1

–

0,7

0,06

–

0,1

0,8

0,15

других культур

174

117

261

519

692

939

878

620

1150

Итого потребление

1489

1568

1789

1964

2081

2822

3084

3184

3200

Электронная Научная СельскоХозяйственная Библиотека