64 / 68

64 / 68

62

ХРАНЕНИЕ и ПЕРЕРАБОТКА СЕЛЬХОЗСЫРЬЯ

•

№ 7

•

2015

ПРТС-работ, привязка оборудования к соответствующим

площадям размещения (табл. 2).

Целесообразность модернизации табачного отечест-

венного оборудования очевидна. Учитывая специфику

табачного отечественногомашиностроения прошлых лет,

а также приоритетыНИИОКР и разработок изобретате-

лей и конструкторов в области фабричной переработки

табака, необходимо усовершенствовать технологии

и создавать оборудование по следующим направлениям:

подготовка табака к производству курительных изде-

•

лий;

упаковка сигарет;

•

вспомогательное оборудование (пневмотранспортное,

•

для кондиционирования и очистки табака от пыли) [5].

Моделирование перспективного спроса до 2020 г.

на проектные, конструкторские, строительные имонтаж-

ные работы оборудования для табачной промышленнос-

ти выявило два сценария (табл. 3).

Первый (пессимистический) сценарий характерен тем,

что национальные проектные и строительные фирмы

(организации), а также производители оборудования

имеют низкую конкурентоспособность (5%), т.е. рынок

характеризуется высокой открытостью к импорту и низ-

кой (или неэффективной) поддержкой государства. Вто-

рой (оптимистический) сценарий — повышение конку-

рентоспособности национальных (отечественных) про-

ектных и строительных фирм (организации) до 75%,

а также повышения объема изготовления оборудования

отечественными фирмами до 10% за счет более эффек-

тивной законодательнойифинансовойподдержкой госу-

дарства.

Разработка и внедрение машинных технологий

для производства табачного сырья позволят создать

надежную инновационную базу для организации сквоз-

ной технологии агропромышленного табачного произ-

водства, обеспечивающийрост производительности труда

в 29,3 раза и увеличение чистого дисконтированного дохо-

да в 2,4–3,1 раза (табл. 4).

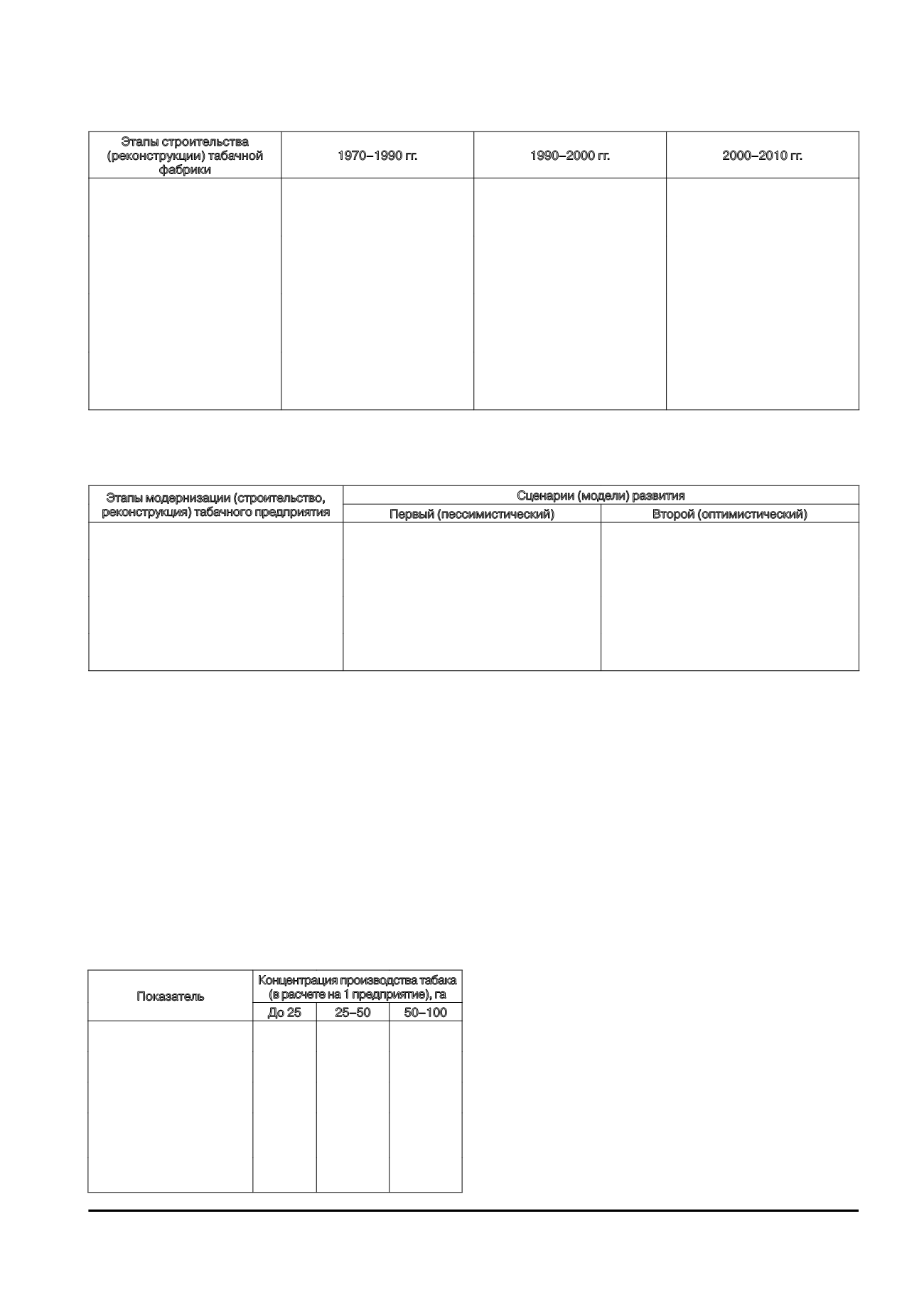

Этапы строительства

(реконструкции) табачной

фабрики

1970–1990 гг.

1990–2000 гг.

2000–2010 гг.

Разработка проектов

табачных фабрик

Зарубежные проектные

фирмы — 0%,

отечественные проектные

фирмы — 100%

Зарубежные проектные

фирмы — 85%,

отечественные проектные

фирмы — 15%

Зарубежные проектные

фирмы — 90%,

отечественные проектные

фирмы –10%

Изготовление (приобретение)

табачного и сигаретного

оборудования

Зарубежные фирмы-

изготовители — 75%,

отечественные фирмы — 25%

Зарубежные фирмы-

изготовители — 90%,

отечественные фирмы — 10%

Зарубежные фирмы-

изготовители — 95%,

отечественные фирмы — 5%

Строительство

(реконструкция) помещений

под табачный и сигаретный

цеха

Зарубежные строительные

фирмы — 0%,

отечественные строительные

фирмы — 100%

Зарубежные строительные

фирмы — 40%,

отечественные строительные

фирмы — 60%

Зарубежные строительные

фирмы — 75%,

отечественные строительные

фирмы — 25%

Монтаж табачного

и сигаретного оборудования

Зарубежные монтажные

фирмы — 0%,

отечественные монтажные

фирмы — 100%

Зарубежные монтажные

фирмы — 40%,

отечественные монтажные

фирмы — 60%

Зарубежные строительные

фирмы — 75%,

отечественные строительные

фирмы — 25%

Таблица 2

Соотношение объемов работ, проводимых национальными и зарубежными фирмами

при строительстве табачных фабрик (1970–2010 гг.)

Этапы модернизации (строительство,

реконструкция) табачного предприятия

Сценарии (модели) развития

Первый (пессимистический)

Второй (оптимистический)

Разработка проектов строительства

(реконструкции) табачных фабрик

Зарубежные проектные фирмы—95%,

отечественные проектные фирмы—5%

Зарубежные проектные фирмы—25%,

отечественныефирмы-проектировщики75%

Изготовление (приобретение) табачного

и сигаретного оборудования

Зарубежные фирмы-изготовители—97%,

отечественные фирмы—3%

Зарубежные проектные фирмы—90%,

отечественные фирмы—10%

Строительство (реконструкция) помещений

под табачный и сигаретный цеха

Зарубежные строительныефирмы—60%,

отечественные строительныефирмы—40%

Зарубежные строительные фирмы—40%,

отечественные строительныефирмы—60%

Монтаж табачного и сигаретного

оборудования

Зарубежные монтажные фирмы—60%,

отечественные монтажные фирмы—40%

Зарубежные монтажные фирмы—40%,

отечественные монтажные фирмы—60%

Таблица 3

Модели (сценарии) проектных, конструкторских, строительных и монтажных работ

оборудования для табачной промышленности России в перспективе (2020–2025 гг.)

Показатель

Концентрация производства табака

(в расчете на 1 предприятие), га

До 25 25–50 50–100

Сокращение

трудоемкости, %

96,2

96,5

96,6

Рост производительности

труда, раз

26,4

28,7

29,3

Чистыйдисконтированный

доход, млнруб.

2,8

6,6

8,8

Дисконтированный срок

окупаемости инвестиций,

лет

1,2

1,0

1,5

Валовое производство

(в расчете наmax урожая), т

40

90

200

Таблица 4

Экономическая эффективность современной технологии

производства табака в России

Электронная Научная СельскоХозяйственная Библиотека