13 / 84

13 / 84

3

•

2011

ПИВО

и

НАПИТКИ

11

ДИРЕКТОРСКИЙ КЛУБ

ДИРЕКТОРСКИЙ КЛУБ

До 2008 г. в отрасли наблюдался

устойчивый рост производства, обу-

словленный насыщением внутреннего

рынка и поставкой части продукции на

экспорт. Начиная с 2009 г. ситуация

стала меняться в стороны падения объ-

емов выпуска продукции. В2010 г. объ-

ем производства пива составил 1029,3

млн дал против 1085,0 в 2009 г. Сни-

жение объемов производства привело

к падению индекса производства пиво-

варенной отрасли до 94,8%. При этом

спад отчетного года оказался более зна-

чительным, чем в 2009 г., когда объем

производства составил 95,2%к уровню

2008 г. Рост производства пива был от-

мечен только в Центральном (1,4%) и

Северо-Кавказскомфедеральных окру-

гах (19,8%). Рост по регионам соста-

вил: в Москве (+67%), Владимирской

(+20%), Ивановской (+22%), Курской

(+12,9%), Тамбовской (15,7%), Орен-

бургской (+32,3%) областях, Ставро-

польском крае (+26,6%), Республике

Дагестан (+29,2%).

Наибольшее снижение объемов про-

изводствапивабыловСеверо-Западном

(–27,6%), Уральском (–13,9%), Даль-

невосточном федеральных округах

(–11,5%). Снижение производства

наметилось в 37 субъектах РФ.

Падение объемов производства пива

обусловлено рядомфакторов, основные

из которых — повышение акцизных

сборов и последовавший за этим рост

цен, а также насыщение внутреннего

рынка пивной продукцией.

В 2010 г. политика пивоваренных

компаний начинает претерпевать неко-

торые изменения, связанные с потреб-

ностью рынка, что выразилось в росте

производства безалкогольного пива на

5%, специального пива—на 9%, тем-

ного пива—на 21%(табл. 1).

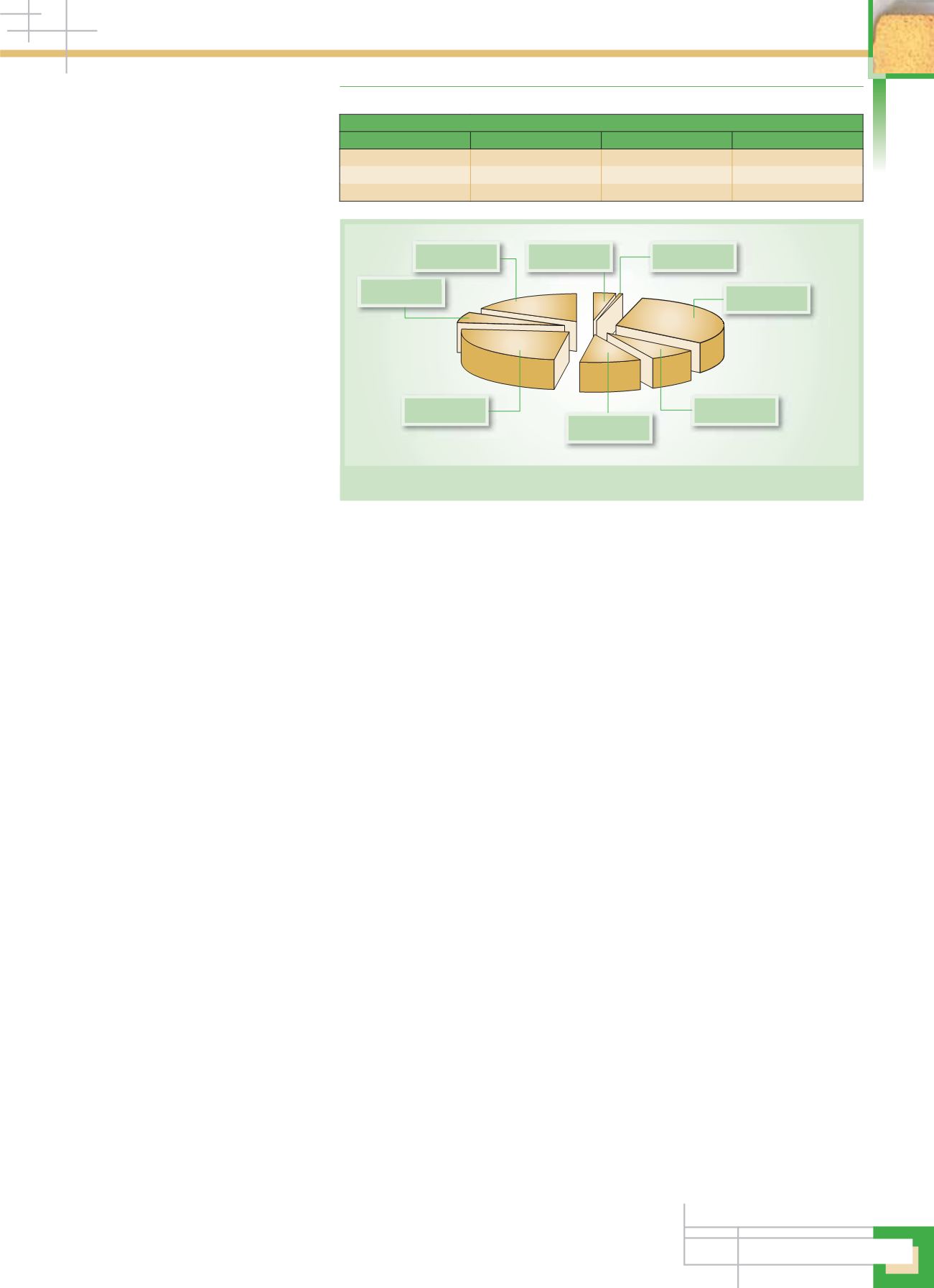

Основные объемы производства пи-

ва в 2010 г. (рис. 2) были выработаны

в Центральном (32%), Приволжском

(30%) иСибирскомфедеральных окру-

гах (24%).

Существенное падение зафикси-

ровано в Санкт-Петербурге (–29%);

Ярославской (–20,8%), Калинин-

градской (–23,6%), Мурманской

(–21,7%), Свердловской (–16,2%),

Тюменской (–42,6%) областях, Крас-

нодарском крае (–26%), республиках

Башкортостан (–16,8%) и Мордовии

(–12,8%).

Несмотря на значительное сокра-

щение объемов производства, лидером

отрасли в 2010 г. становится Москва

(78,4 млн дал) с долей в общероссий-

ском производстве пива 8%.

В шестерку крупнейших регионов

по производству пива входят: Санк-

Петербург (69,8 млн дал), Самарская

(57,4млндал),Новосибирская(56,9млн

дал), Ростовская (56,4 млн дал),

Ярославская области (54,4 млн дал).

Мощности по производству пива

используются лишь на 75%, что по-

зволит в дальнейшем увеличивать

объемы производства пива с ориента-

цией его поставки на экспорт.

В последние годы отечественные

пивоваренные предприятия стали

крупнейшими экспортерами среди

отраслей пищевой и перерабаты-

вающей промышленности, постав-

ляя отечественное пиво на рынки

ближнего и дальнего зарубежья.

Так, по итогам 2010 г. общий объем

экспортных поставок пивоварен-

ной продукции составил 21,2 млн

дал на сумму 127,8 млн долл. США.

Наиболее характерная тенденция

развития пивоваренного рынка в по-

следние годы — его высокая концен-

трация. Отрасль развивается за счет

привлечения частных отечественных

и иностранных инвестиций, приме-

нения новейших технологий произ-

водства, современных методов ор-

ганизации производства и сбытовой

деятельности.

Открытость российского рынка для

иностранных производителей пива,

довольно жесткая конкуренция среди

российских производителей сыграли

положительную роль в расширении

ассортимента российского пива.

В последние годы отмечается тен-

денция консолидации пивного рынка

путем осуществления крупномаштаб-

ных слияний и поглощений. Основные

причиныэтих процессов—сохранение

контроля над отдельными секторами

рынка и концентрация ресурсов, не-

обходимых для реализации инвести-

ционных проектов в целях повышения

конкурентоспособности компаний.

В настоящее время в результате

консолидации на долю шести круп-

ных компаний приходится 90%

российского рынка пива. Это компа-

нии «Балтика» (38%), «СанИнбев»

(19%), «Хайнекен» (14%), «Эфес»

(10%), «Саб Миллер» (5%), «Оча-

ково» (4%).

Состояние и перспективы разви-

тия российского рынка солода и пи-

воваренного ячменя определяются

динамикой и тенденциями спроса

предприятий пивоваренной отрасли,

состоянием производственной базы

по выпуску данных видов продукции,

маркетинговой, производственной и

инвестиционной активностью отече-

ственных и зарубежных поставщи-

ков.

Благодаря возросшему спросу на

высококачественный ячмень россий-

ские сельхозпроизводители в различ-

ных регионах РФ в рамках совмест-

ных проектов с бизнесом за 10 лет

увеличили долю пивоваренного сырья

российского происхождения, исполь-

зуемого в отечественной пивоварен-

ной промышленности, с 30 до 60%.

Структура производства пива в 2008–2010 гг., млн дал

Продукция

2008 г.

2009 г.

2010 г.

Безалкогольное пиво

23,4

9,7

10,2

Пиво

1116,3

1075,3

1019,1

Крепкое пиво

0,01

0,05

0,04

Таблица 1

Уральский ФО

Сибирский ФО

Дальневосточный

ФО

Северо-

Кавказский ФО

Центральный ФО

Северо-

Западный ФО

Южный ФО

Приволжский ФО

Рис. 2.

Объемы производства пива по федеральным округам в 2010 г.

Электронная Научная СельскоХозяйственная Библиотека