18 / 84

18 / 84

ПИВО

и

НАПИТКИ

3

•

2011

16

ДИРЕКТОРСКИЙ КЛУБ

ДИРЕКТОРСКИЙ КЛУБ

П

оследние два десятилетия ис-

следователи потребительско-

го рынка отмечают неуклон-

ный рост мирового потребления

газированных прохладительных на-

питков, что делает их доминирую-

щей товарной группой в глобальном

масштабе [1]. Несмотря на тради-

ционный характер потребления на-

питков этой группы, современный

период развития их потребления

демонстрирует ярко выраженный

инновационный вектор. Так, на-

пример, напитки типа «холодный

чай» в последнее десятилетие де-

монстрируют очень динамичный

прогресс их потребления, причем

потенциал этой товарной группы в

настоящее время не реализован да-

же и на половину возможностей.

К инновационному фактору раз-

вития рынка прохладительных на-

питков можно отнести и увеличе-

ние потребительского внимания

к такому традиционно русскому

напитку, как квас. Несмотря на

патриархальность этого напитка,

в текущий период он выступает

обновленной альтернативой здоро-

вого образа жизни по отношению

к агрессивно поглощающим рос-

сийский потребительский рынок

напиткам типа «Cola» и другим

сладким окрашенным напиткам,

включая вышеупомянутый холод-

ный чай [2].

Среди потребительских досто-

инств кваса главным, пожалуй,

в настоящий момент выступает

его бутилирование, что позволяет

значительно повысить срок годно-

сти. Сегодня существенно увели-

чиваются объемы производства и

потребления этого обновленного

российского напитка, расширяется

ассортимент за счет разновидно-

стей как по технологическим, так

и по потребительским параметрам.

В текущий момент насыщенность

торгового ассортимента кваса до-

стигает в среднем 20 товарных ар-

тикулов, что в два раза ниже, чем у

напитков типа «холодный чай» и в

четыре раза — сладких газирован-

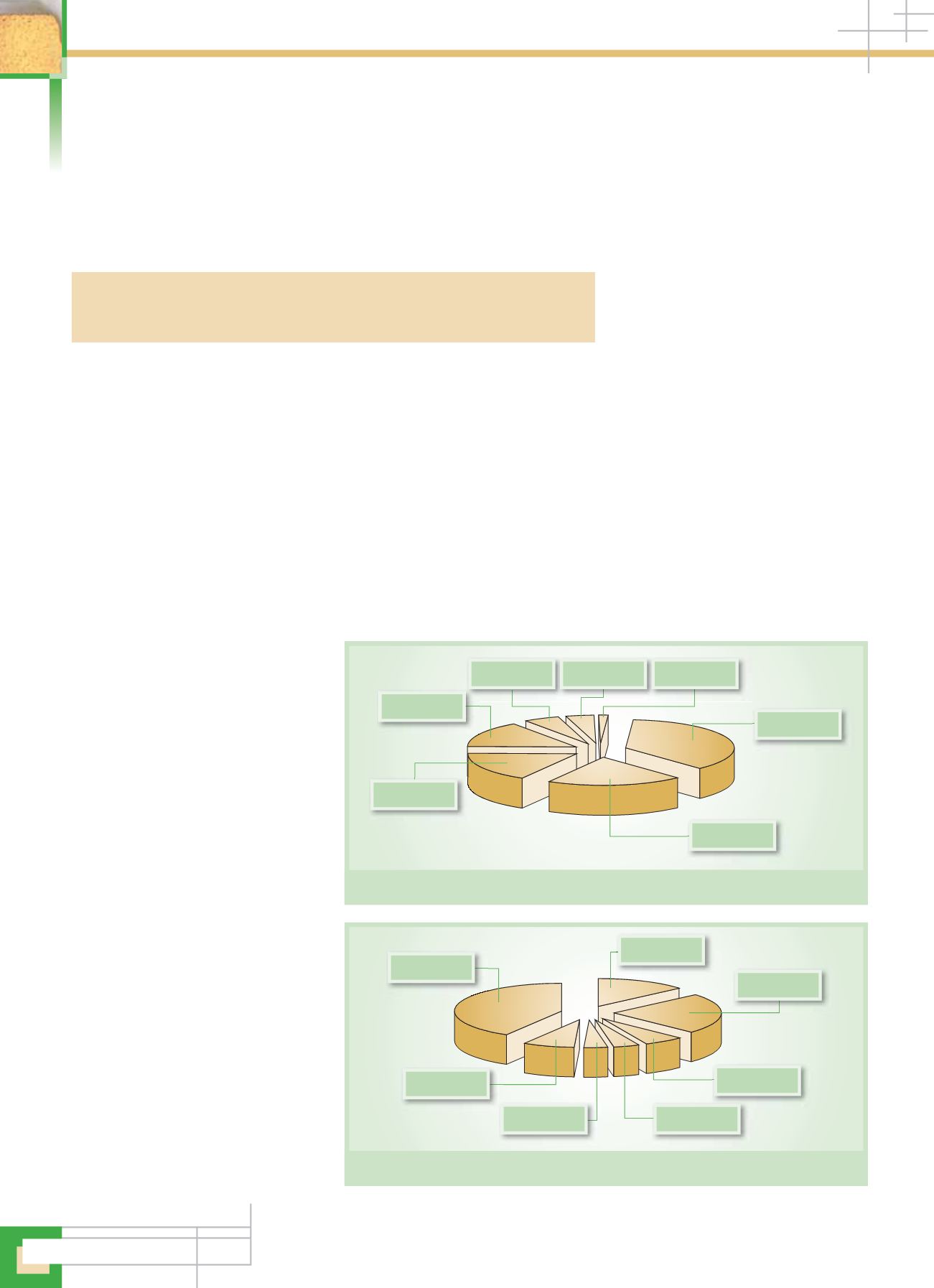

ных напитков. На рис. 1 показана

рыночная доля кваса в суммарном

товарообороте всей группы прохла-

дительных напитков.

Как видно из приведенного ри-

сунка, лидером в упомянутой груп-

пе являются напитки типа «Cola»,

которые в совокупности форми-

руют более 1/3 (37%) объема

реализованного потребительского

спроса на безалкогольные напит-

ки. Второй по значимости группой

выступают газированные напит-

ки окрашенные (ГНО) — они со-

ставляют более 20% совокупного

товарооборота рассматриваемой

товарной группы. Неокрашенные

газированные напитки типа «ли-

монад» занимают четвертое место

по товарообороту (15%), тогда как

негазированные напитки типа «хо-

лодный чай» в настоящий период

уже достигли третьей позиции рей-

тинга популярности среди россий-

ских потребителей со значением

товарооборота 17%.

Сегодня квас формирует скром-

ные 5% совокупного товарооборота

группы прохладительных напитков,

вместе с тем превышая по данному

показателю тоники (4%).

Среди не указанных на рис. 1

типов безалкогольных напитков це-

лесообразно упомянуть инноваци-

онные, направленные на здоровый

образ жизни, такие как «Шерли»

(минеральная вода с натуральным

соком). К сожалению, в этой груп-

пе присутствуют и иные инноваци-

Т.Ф. Киселева

, д-р техн. наук, профессор;

В. А. Помозова

, д-р техн. наук, профессор;

А. Р. Часовщиков

, аспирант

Кемеровский технологический институт пищевой промышленности

Анализ российского

потребительского рынка кваса

УДК 663.11

Ключевые слова:

квас; потребительский рынок; анализ;

безалкогольные напитки; ассортимент; объем продаж.

Keywords:

кvass; the consumer market; the analysis; soft drinks; assortment; sales volume

Рис. 1.

Доля кваса в суммарном объеме продаж безалкогольных напитков

Лимонад,

15,17 %

Холодный чай,

16,86 %

Квас,

5,28 %

Тоники,

3,97 %

Прочие,

1,63 %

Cola,

36,89 %

ГНО,

20,2 %

Рис. 2.

Доля кваса в суммарной численности ассортимента безалкогольных напитков

ГНО,

41,41 %

Холодный чай,

13,5 %

Лимонад,

23,62 %

Квас,

6,13 %

Тоники,

3,99 %

Прочие,

3,68 %

Cola,

7,67 %

Электронная Н учная СельскоХозяйственная Библиотека