17 / 84

17 / 84

3

•

2011

ПИВО

и

НАПИТКИ

15

ДИРЕКТОРСКИЙ КЛУБ

ДИРЕКТОРСКИЙ КЛУБ

ные площади пивоваренных сортов

сократились на 0,5 млн га; объемы

лицензионных платежей снизились.

Напуганные значительными пере-

ходящими запасами большинство пи-

воваров и солодовщиков сократили

агропроекты, полагаясь все больше

на приобретение сырья на свободном

рынке. Устойчивость продемонстри-

ровали лишь трейдеры, имеющие как

элеваторы, так и собственно средства

производства («Курск-зерно», «Вили-

он», «Орловская зерновая компания»

и др.)

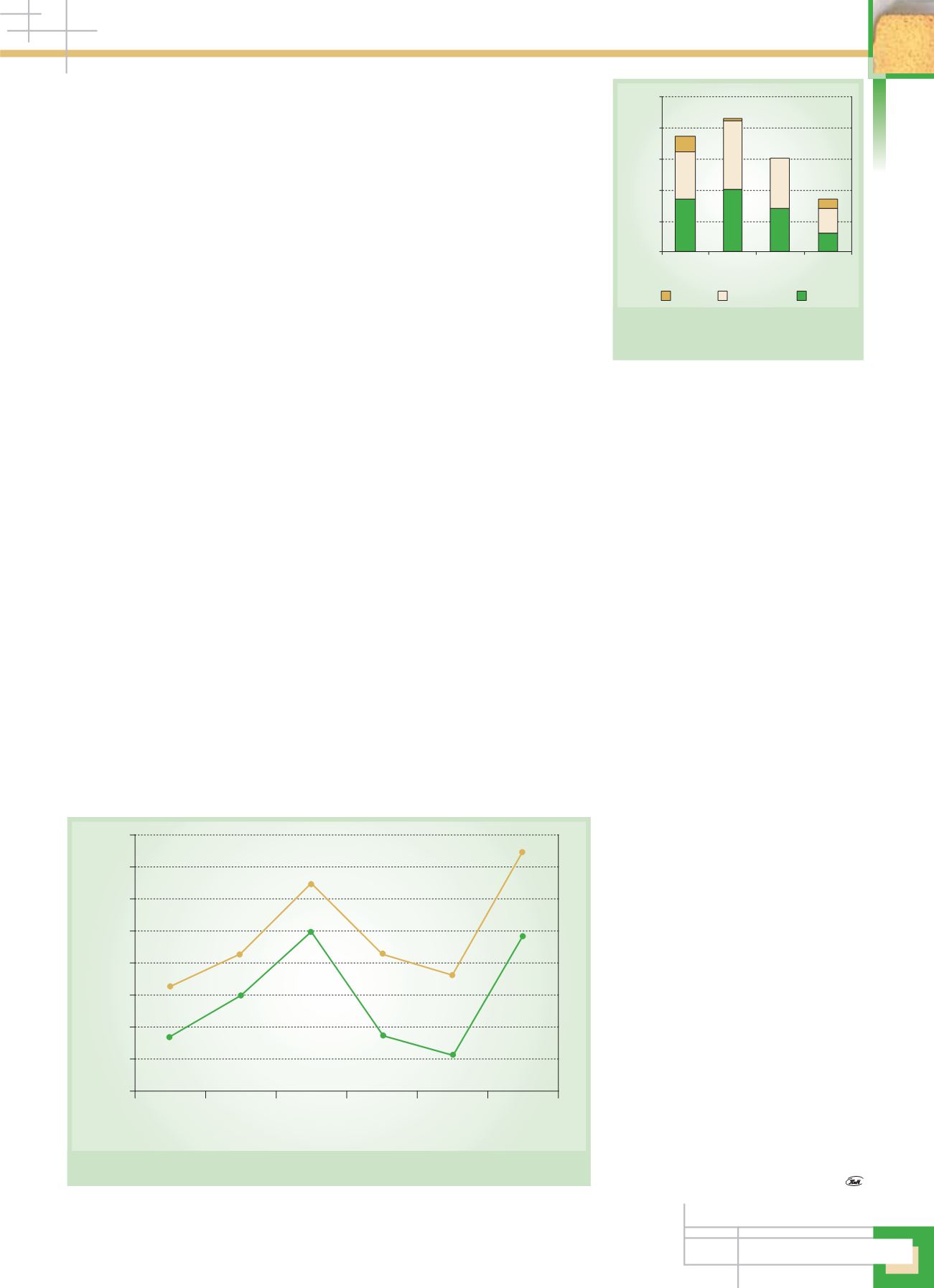

Доля пивоваренного ячменя, по-

лученного в рамках агропроектов, со-

ставляла 40–50%от общих объемов в

2007–2010 гг. (рис. 2). Импорт элитных

семян пивоваренного ячменя достигал

несколько тысяч тонн в 2007–2008 гг.,

но упал на порядок в 2009–2010 гг.

Этот факт станет главной причиной

дефицита семян 1–2-й репродукции в

сезоне 2011 г., чему также поспособ-

ствовала засуха 2010 г.

На волне дефицита солода в 90-е

годы XX в. возникло убеждение, что

местные сорта ячменя не в полной

мере способны удовлетворять требо-

ваниям солодовенного производства.

Компания «БайВа» первой ответила

на вызов, передав в государственное

сортоиспытание сорт Скарлетт, кото-

рый был зарегистрирован в 1999 г.

Основываясь на существующий

ГОСТ на пивоваренный ячмень,

Росстат оценивает производство его

в объемах 4–5 млн т, тогда как по

оценке независимых экспертов, — в

2–3 раза меньше. Солодовенное пред-

приятие всегда имеет собственную

спецификацию на товарный ячмень,

содержащий требования к сырью, не

представленные в ГОСТе. Пивоварен-

ные компании выбирают солод с каче-

ством, подходящим для производства

пива определенных марок.

В Германии помимо процедуры

официальной регистрации сортов ав-

торитетными являются рекомендации

Берлинской программы (VLB), на

результаты которой ориентируются

пивовары, солодовщики и фермеры.

Во Франции имеет вес программа

CBMO, рекомендации которой спо-

собны повлиять на сортовую по-

литику мировых лидеров в области

производства солода — Malteurop и

Soufflet, а значит, повысить привле-

кательность сорта.

Сорта отечественной селекции

также имеют право занять свою ни-

шу, но лишь при правильной сорто-

вой политике и хорошо налаженном

семеноводстве. Выдвигаемое солодо-

венными предприятиями требование

высокой сортовой чистоты товарного

зерна на практике означает ограниче-

ние числа репродукций при воспроиз-

водстве. Как правило, в агропроектах

для производства товарного зерна ис-

пользуют семена Р-2. В России вели-

ка доля семян внутрихозяйственного

использования (>90%), а законода-

тельство не позволяет взимать роялти

за внутрихозяйственное воспроизвод-

ство. Эти обстоятельства служат пре-

пятствиями на пути активизации со-

трудничества иностранных компаний

с отечественными селекцентрами.

В Государственном реестре селек-

ционных достижений на допуске в РФ

в 2010 г. — 160 сортов ярового ячме-

ня. Из них 29—пивоваренных (18%),

34 — пивоваренных и ценных (21%),

35—ценных (22%), 62—фуражных

(39%). Фактически востребовано

лишь несколько сортов. Агропроек-

ты ориентируются в основном на со-

рта западно-европейской селекции. В

частности, это сорта немецкой ком-

пании «БайВа» — Скарлетт, Марни,

Посада; «Заатен-Унион»—Аннабель,

Ксанаду, Беатрис, Белана; «КВС» —

Пасадена, Филадельфия; французской

«Секобра» — Жозефин. Доля сортов

местной селекции, используемых в ка-

честве пивоваренного, не превышает

5–10% (Одесский 100, Суздалец, За-

зерский, Гонар).

Пивовары и солодовщики приходят

к выводу, что для устойчивого разви-

тия и стабильного обеспечения своих

потребностей в качественном ячмене

требуется инвестирование агропроек-

та. При этом ценообразование долж-

но основываться на себестоимости

производства и быть прибыльным для

сельхозпроизводителя.

Игнорирование агропроектов

отдельными солодовенными ком-

паниями приведет к тому, что без

надежных каналов поставки сырья

они будут вынуждены приостановить

работу до нового урожая. Увеличит-

ся вероятность запуска новых агро-

проектов, в том числе в отдаленных

регионах, так как рост логистиче-

ских расходов превышает разумные

пределы. Ожидаемый рост рынка пи-

воваренного ячменя в 2011–2012 гг.

может привести к перепроизводству

в 2013 г.

Опыт агропроектов по пивоварен-

ному ячменю тиражируется в работе

с другими культурами (овес, пшеница

и д.) при возникновении потребности

в качественном сырье.

—

Пивоваренный ячмень

—

Семена Р-2

16

14

12

10

8

6

4

2

0

2006

2007

2008

2009

2010

2011

6,5

8,5

13

8,5

7,2

15

9,8

2,3

3,5

10

6

3,5

Годы

Рис. 1.

Динамика цен на пивоваренный ячмень и семена Р-2 в 2006–2011 гг.

Цена, руб./кг

Рис. 2.

Оценка источников

товарного пивоваренного

ячменя (2007–2010 гг)

Импорт Агропроекты Рынок

Годы

2500

2000

1500

1000

500

0

2007/08 2008/09 2009/10 2010/11

Импорт ячменя, тыс. т

850

700

300

1000

750

800

400

1100

250

0

150

50

Электронная Научная СельскоХозяйственная Библиотека