11 / 102

11 / 102

9

5

•

2008

ПИВО

и

НАПИТКИ

ЭКОНОМИКА и УПРАВЛЕНИЕ

лок вместимостью 1–3 л приходится

приблизительно в равной мере около

7% товарооборота. Крупные бутыл-

ки вместимостью 5 л занимают долю

около 0,3 % суммарного количества

реализованных бутылок.

Такая ситуация не кажется нам ин-

новационной. Классической для рос-

сийского потребителя бутилированно-

го пива является стеклянная бутылка

вместимостью 0,5 л. Для зарубежных

рынков, как мы отмечали ранее [1, 3,

5], более привычна стеклянная бу-

тылка или алюминиевая банка более

мелкой вместимости, например, 0,33 л.

Малая доля бутылок вместимостью

1,0–1,5 л, измеренная в количестве

реализованных бутылок, компенсиру-

ется объемом пива, разлитого в такие

бутылки. При этом доля этих видов

упаковки, исчисленная в количестве

реализованного пива, вырастает с 11

до 25,5%. Это, в свою очередь озна-

чает, что четвертая часть всего бути-

лированного пива потребляется из бу-

тылок вместимостью 1,0–1,5 л. Такая

ситуация, как нам кажется, отражает

российскую особенность потребления

пива — купить побольше, чтобы было

подешевле. Безусловно, такая ситуа-

ция способствует росту суммарного

объема потребления пива в России,

о чем мы сообщали в ранее опублико-

ванных работах [1]. При многих поло-

жительных моментах такого характера

потребления пива врачей-гигиенистов

тревожит вопрос о возрастании пивно-

го алкоголизма в России, что вызвано

наличием в пиве этилового спирта.

По товароведческой классификации

пиво относится к слабоалкогольным

напиткам, и благодаря наличию алко-

голя в составе оно приобретает статус

национального напитка, соперничая

с водкой и другими алкогольными на-

питками [2]. Отвечая на растущий

спрос потребителей, переключившихся

с употребления крепких алкогольных

напитков на пиво, товаропроизводи-

тели пытаются корректировать тради-

ционное содержание алкоголя в пиве

(4,0–5,5%), представляя пиво как на-

питок промежуточной крепости между

алкогольными и безалкогольными на-

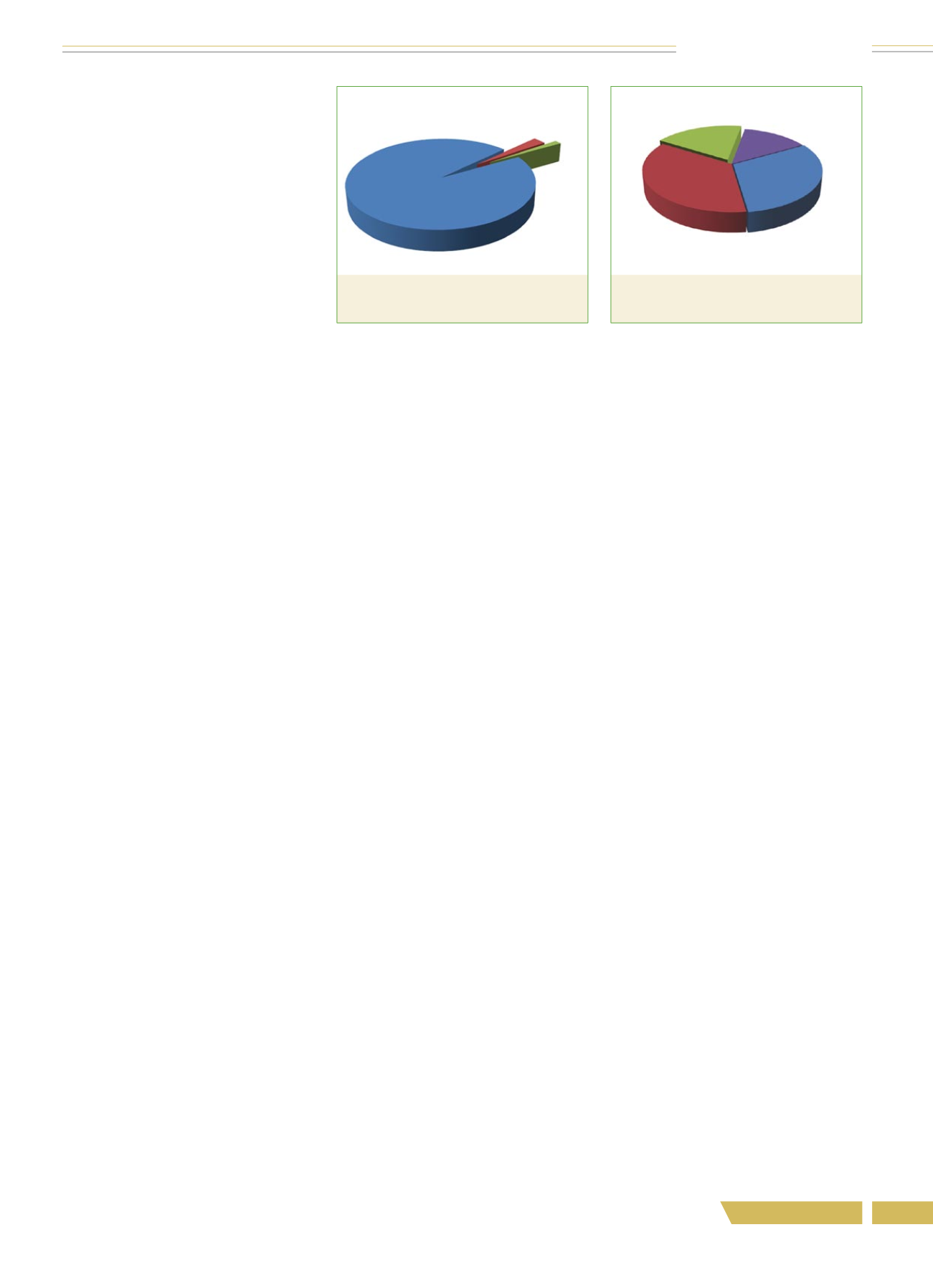

питками. На рис. 3 отражена структура

товарооборота бутилированного пива

по соответствию в нем алкоголя тра-

дициям.

Как видно из рис. 3, подавляющую

часть рынка (96%) занимает сегмент

пива с традиционным объемом этило-

вого спирта (крепостью). Это свиде-

тельствует о том, что население Рос-

сии относится к пиву действительно

как к слабоалкогольному напитку,

не пьянящих потребителей в течение

долгого периода его употребления.

Для того чтобы снизить количество

алкоголя в разовом количестве потре-

бляемого пива, товаропроизводители

идут на снижение объема пивной бу-

тылки. На региональном рынке такой

стратегии придерживаются в основном

зарубежные экспортеры пива, цена ко-

торого может быть охарактеризована

как премиальная. Российские това-

ропроизводители используют такую

стратегию до сих пор умеренно, так

как низкая стоимость пива не способ-

ствует рентабельности его производ-

ства. Так, например, в 2006 г. компания

SUNInbew на своих российских пред-

приятиях выпустила пиво, ориентиро-

ванное на российскую молодежь, в бу-

тылках уменьшенного объема (Клин-

ское «WOW!» и «Текиза» со вкусом

текилы и лайма) [1, 4].

Отметим, что сегмент классического

по крепости пива (до 5,5 об.%) за период

с нашей последней публикации (2006г.)

существенно увеличился с 82%в 2006г.

до 96% в 2008 г. от суммарного объ-

ема товарооборота фасованного пива

в натуральном выражении. Последнее

замечание благоприятно скажется

на здоровье нации. Вместе с тем от-

метим, что, по нашим наблюдениям,

этот сегмент пива наиболее всего по-

пулярен среди молодежи [4]. Доля

сегмента безалкогольного пива тра-

диционно невелика (чуть более 1 %

суммарного товарооборота), и за пе-

риод наблюдения он показал отрица-

тельную динамику (его доля в 2006 г.

составляла около 2 % в суммарном

объеме продаж бутилированного пива).

Зарубежные товаропроизводители, вы-

пускающие такие товарные марки без-

алкогольного пива, как Asachi, Bavaria,

Holsten, Krombacher, Stella Artois, Pau-

laner, Warsteiner, размещают их в цено-

вом сегменте «выше среднерыночного»

(лицензионное) и «премиальное» (им-

портируемое). Лидером этого специфи-

ческого сегмента выступает товарная

марка Bavaria, имеющая около 37%

товарооборота безалкогольного пива

на российском региональном рынке.

На этот сегмент обращают внима-

ние лидеры и пивоваренного рынка

России. Такие российские товарные

марки пива, как «Балтика», «Бочка-

рев», «Сибирская корона», «Сокол»,

«Старый мельник», занимают в сово-

купности около 42% товарооборота

в сегменте безалкогольного пива.

Немаловажная характеристика изу-

чаемого рынка — его происхождение.

На рис. 4 отражена структура пивного

регионального рынка в свете его про-

исхождения. Для потребителей пива,

как известно, присущ местечковый

патриотизм. Так, почти треть (31%)

товарооборота регионального рынка

бутилированного пива, исчисленного

в натуральном выражении, приходит-

ся на пиво местных товаропроизводи-

телей. В совокупности с долей других

российских производителей пива (не-

зависимо от владения товарными мар-

ками) потребители на 2/3 объема ре-

ализованного пива потребляют марки

российского происхождения (извест-

ные как российские). Доля товарных

марок иностранного происхождения,

но произведенных по лицензии рос-

сийскими предприятиями, составляет

около 19% суммарного товарооборо-

та, исчисленного в натуральных еди-

ницах. Пиво, произведенное за рубе-

жом, составляет только около 14 %

суммарного товарооборота. Приведен-

ные данные в достаточно полной мере

подтверждают наличие «местечкового

патриотизма» у региональных потре-

бителей пива в России.

Один из показателей, влияющих

на выбор сорта и вида пива потреби-

телями, — его органолептические

свойства (цвет, вкус, аромат). Однако

в реальной покупательской среде по-

купатель, не отдающий явных предпо-

чтений определенной марке пива, ори-

ентируется только на его цвет и внеш-

ний вид упаковки. В России выраба-

тывается пиво трех типов: светлое,

полутемное и темное. Вместе с тем

популярность этих типов пива среди

потребителей в России традиционно

различна. Особенности поведения ре-

гиональных потребителей бутилиро-

ванного пива отражаются на их пред-

Рис. 3.

Структура товарооборота

бутилированного пива

по крепости

Традиционное,

96 %

Безалко-

гольное,

1 %

Крепкое,

3 %

Рис. 4.

Структура товарооборота

бутилированного пива

по месту происхождения

Лицензионное,

19 %

Местное,

31 %

Импортируемое,

14 %

Российское,

36 %

Электронная Научная СельскоХозяйственная Библиотека