10 / 102

10 / 102

8

ПИВО

и

НАПИТКИ

5

•

2008

ЭКОНОМИКА и УПРАВЛЕНИЕ

Структура рынка пива всегда вызыва-

ет интерес как у производителей, так

и у представителей органов государ-

ственного управления всех уровней.

Этот интерес неслучаен. С одной сто-

роны, знание структуры локального

потребительского рынка позволяет

товаропроизводителям правильно

формировать собственные каналы

распределения готовых товаров и соб-

ственную программу их производ-

ства. С другой стороны, эти знания

необходимы органам государственно-

го регулирования потребительского

рынка для балансирования спроса

и предложения на локальном уровне,

что позволяет сократить непроизво-

дительные издержки производства

и обращения товаров. В конечном

итоге это будет способствовать по-

вышению скорости товарооборота,

доходности участников сферы обра-

щения и, как следствие, наполняе-

мости местных бюджетов доходами

от произведенных и реализованных

товаров.

Вопросы структуры российского

пивного рынка нами рассматривались

в ранее опубликованных работах [5].

Цель данной публикации — обсужде-

ние результатов глубинного анализа

регионального рынка бутилированного

пива. Анализ проводили в мае–июле

2008 г. по данным розничного товаро-

оборота наиболее значимых для ре-

гиона операторов розничной торгов-

ли на примере городов Кемеровской

и Томской областей.

Одна из характеристик пивного ре-

гионального рынка — покупательское

предпочтение вида упаковки пива.

В структуре рынка пивной упаковки

традиционно большую долю среди

упаковочных материалов занимает

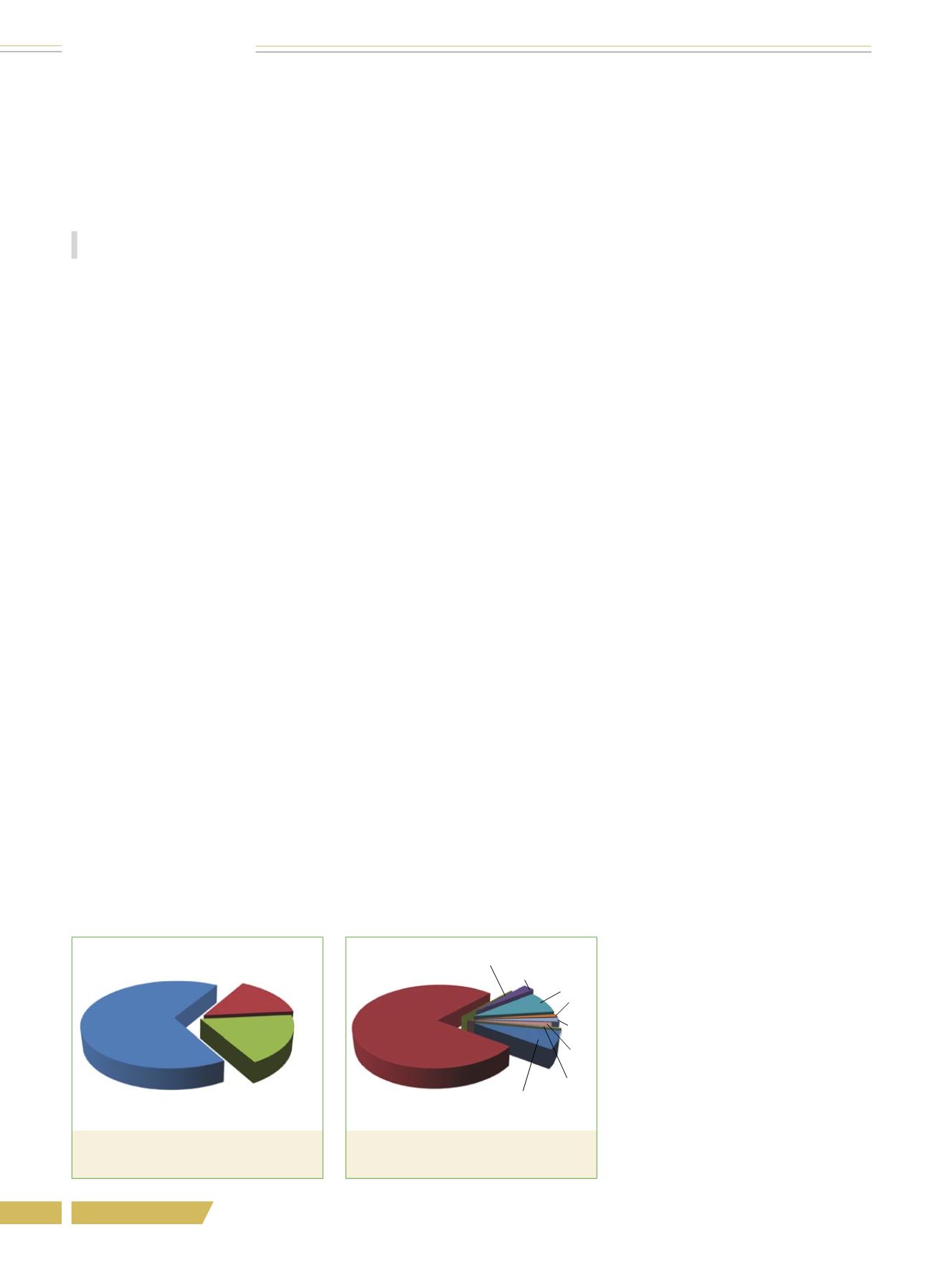

стекло. Как видно из рис. 1, этот вид

упаковки на региональном рынке уве-

ренно занимает 2/3 объема товаро-

оборота, исчисленного в натуральном

выражении (в единицах реализован-

ных бутылок).

Второй по значимости сегмент

упаковок для пива — ПЭТ-бутылки.

Особенностью развития сегмента ПЭТ

стал рост популярности у потребите-

лей пива тары вместимостью от 1,5

до 5 л. Доля этой упаковки составляет

в настоящее время около 15%. Това-

ропроизводители считают, что выпуск

пива в упаковке большой емкости по-

зволяет увеличить объем продаж пива

до 15%.

Одна из основных особенностей

пластиковой упаковки пива — ее цвет.

Ряд производителей пива меняют цвет

ПЭТ-бутылки с коричневого на тем-

но-зеленый, что помимо обновления

имиджа упаковки увеличивает срок

годности пива.

Экологический фактор — один

из серьезных барьеров, препятствую-

щих широкому распространению ПЭТ:

пластиковые бутылки не разлагаются

в природе, что отрицательно сказыва-

ется на экологии.

Алюминий — третий по значению

вид упаковочного материала, исполь-

зуемого для упаковки пива на россий-

ском рынке. Спрос на алюминиевые

банки начал уверенно расти с 2001 г.,

что привело к расширению сегмента

баночного пива на пивном рынке. Доля

баночного пива в России существенно

выросла с 2001 г. и в настоящее время

на региональном рынке занимает бо-

лее 18%. По прогнозу специалистов

компании «Ростар», одного из веду-

щих производителей алюминиевых ба-

нок в России, к 2010 г. она увеличится

до 30% в общем объеме товарооборо-

та пива. Такой прогноз согласуется

с мировой тенденцией. Так, напри-

мер, в Польше, уже в настоящее вре-

мя в алюминиевые банки разливается

40% производимого пива, а в Швеции

и США — до 70%.

Традиционная вместимость алю-

миниевой банки — 0,33 л. Однако

в рамках российского рынка этот объ-

ем не выдержал растущего спроса

и модифицирован. В настоящее время

большим спросом у региональных по-

требителей пользуются упаковки пива

вместимостью 0,5 и 1 л, например, Tu-

borg. Инновационным решением стал

выпуск пива в алюминиевой бочке

вместимостью 3 и 5 л. ООО «Объеди-

ненная пивоварня Heineken» (Санкт-

Петербург) для удобства потребления

пива из большой алюминиевой бочки

предусмотрело специальный дозатор

и кран. Этот опыт переняли и другие

компании, например пивоваренная ком-

пания «Балтика» и другие, экспортиру-

ющие в Россию пиво под такими торго-

выми марками как, например, Paulaner,

Asachi, Grolsh и др.

Соотношение долей 66,6 : 15,2 : 18,2

видов пивной упаковки из стекла,

пластика и алюминия является ди-

намичным. Как мы отмечали ранее, в

2006г. это соотношение было 43:43:14.

За два последних года доля стеклянной

бутылки существенно увеличилась,

в основном за счет снижения доли

ПЭТ. В какой-то степени это можно

объяснить укрупнением объема пла-

стиковой упаковки, что, безусловно,

отражается на количестве реализо-

ванных бутылок, учитываемых нами

в проведенном анализе.

Для иллюстрации этой особенно-

сти рынка бутилированного пива рас-

смотрена его структура через призму

вместимости упаковки. На рис. 2 от-

ражена диаграмма, иллюстрирую-

щая данный показатель. Как следует

из рис. 2, более 3/4 товарооборота,

исчисленного в натуральном выра-

жении, приходится на традиционную

бутылку вместимостью 0,5 л. Остав-

шаяся часть товарооборота в большей

мере распределена между пивом, раз-

литым в бутылки вместимостью 1,5 л

(9 %) и 0,33 л (7 %). На долю буты-

Структура

регионального рынка

бутилированного пива

Е.И. Мазанько, Т.Ф. Киселева, В. В. Никитас, О. В. Коркачева

Кемеровский технологический институт пищевой промышленности

Рис. 1.

Структура товарооборота

бутилированного пива

по видам тары

Стеклянная бутылка,

67 %

ПЭТ, 15 %

Жестяная банка,

18 %

Рис. 2

. Структура товарооборота

бутилированного пива

по емкости тары

0,5 л, 77 %

0,75 л, 0,2 %

1 л, 2,6 %

1,5 л, 8,6 %

2 л,

1,0 %

2,5 л,

1,6 %

3 л,

1,7 %

5 л,

0,3 %

0,33 л, 7,0 %

Электронная Научная СельскоХозяйственная Библиотека