10 / 106

10 / 106

8

ПИВО

и

НАПИТКИ

1

•

2006

ДИРЕКТОРСКИЙ КЛУБ

енияместныхисточников,особенновСиби-

ри, районахУрала иДальнегоВостока.

В условиях жесткой конкуренции рос-

сийскими производителями ведется работа

по расширению ассортимента отечествен-

ных безалкогольных напитков и минераль-

ных вод, большое внимание уделяется по-

вышению качества и улучшению дизайна

оформления, наращиванию выработки

напитковнанатуральнойосновеисисполь-

зованием нетрадиционного сырья (витами-

низированных премиксов, биологически

активных добавок).

Мощности по производству безалко-

гольных напитков используются на 54%,

минеральным водам—на 58%. В отрасли

имеются внутренние резервы для дальней-

шего их развития. Да и по уровню потре-

бления минеральных вод и безалкоголь-

ных напитков Россия в настоящее время

отстает от многих зарубежных стран.

Основные российские производители

минеральных вод и безалкогольных напит-

ков в России: ОАО «Кавминводы», ООО

«Смирновская» (Ставропольский край),

ЗАО«Висма»,ТООфирма«Меркурий»(Ка-

рачаево-ЧеркесскаяРеспублика),ОАО«Ми-

неральные воды КБР» (Кабардино-Балкар-

ская Республика), ЗАО«ОСТ-АКВА», ЗАО

«Бородино», ООО «Мегапак» (Московская

область),Московскийпивобезалкогольный

комбинат «Очаково» имногие другие.

Развитие рынка безалкогольных на-

питков в России по качественным харак-

теристикам соответствует мировым тен-

денциям.

Производство чая и кофе

. В 2005 г.

объемы производства и потребления чая и

кофе оставались стабильными. По импор-

ту чая Россия находится на второмместе в

мире и входит в первую пятерку по его ду-

шевому потреблению. Емкость внутренне-

го рынка чая составляет порядка 170 тыс т.

Структура рынка чая меняется в сторону

потребления более дорогих, качественных

продуктов.

Новый уровень дифференциации тамо-

женных пошлин (20% на готовую про-

дукцию и 5% на чайное сырье) привел

к кардинальному изменению структуры

ввоза чая. Поставки чайного сырья увели-

чились по сравнению с ввозомфасованной

импортной продукции почти на 35%.

По данным Росстата, чая натурально-

го сортового фасованного выработано

109 тыс. т (на 22% выше уровня 2004 г.).

Производственныемощностипорасфасов-

ке чая в России сосредоточены в Москве и

Санкт-Петербурге, Московской и Ленин-

градской областях. К ведущим компаниям

на чайном рынке относят: «Орими Трэйд»

(доля рынка 25%), «Юниливер» (20%),

«Майский чай» (13%), «Ахмад» (7%).

Создание в России новых производств и

проведение модернизации на ряде чайных

фабрик дали возможность компаниям кон-

курировать с мировыми лидерами, работа-

ющими в этом сегменте рынка. Значитель-

ным достижением чайных компаний стало

то, что на рынке появились отечественные

торговые марки, завоевавшие признание

и доверие российских покупателей, соста-

вившие достойную конкуренцию импорт-

ной чайной продукции.

В России производство чая первичной

обработки в силу климатических условий

осуществляется только в одномрегионе—

Краснодарском крае. Площадь чайных

насаждений в плодоносящем возрасте

составляет 1,4 тыс. га. Валовой сбор —

12 тыс. ц.Чаяпервичнойобработки(сорто-

вого) вырабатывается около 280 т.

Российские фирмы установили проч-

ные контакты с зарубежными производи-

телями чая. Главные страны—импортеры

чая: Шри-Ланка (42,8%), Индия (25,6%)

иИндонезия (10%).

Кофенатурального в2005 г. выработано

20,1 тыс. т. Уровень прошлого года пре-

вышен в 4 раза. В основном прирост про-

изводства кофе обеспечен за счет ввода в

эксплуатациюфабрики «Нестле Кубань» в

ТимашевскомрайонеКраснодарскогокрая.

Это предприятие с полным циклом произ-

водства кофе позволит швейцарской ком-

пании «Нестле» заместить импорт кофе

NESCAFEClassic.

Следует отметить, что в отчетных дан-

ных Росстата не учтены значительные объ-

емы производства натурального, раствори-

мого кофе и кофейных напитков.

В настоящее время объем российского

кофейного рынка составляет 105 тыс. т.

По данным Ассоциации «Росчайкофе», на

долю растворимого кофе и напитков при-

ходится примерно 80%, молотого кофе—

20%. На российском рынке растворимого

кофе доминируют такие компании, как

швейцарская Nestle, американская Kraft

Foods и германская Tchibo. Они контроли-

руют около 70%этого сегмента.

Отечественные компании контролиру-

ют около 75% сегмента молотого кофе.

Только одна иностранная компания, фин-

ская Paulig, обладает большим весом в

этом секторе.

С учетом мировых тенденций потребле-

ние молотого кофе будет постепенно уве-

личиваться. Российские покупатели все

больший интерес проявляют к натурально-

му зерновомуимолотомукофе.Изменение

структурыпотреблениякофеможет увели-

чить ввоз в страну зернового кофе.

Закупка по импорту зеленого кофе для

производства кофепродуктов в последние

годы возрастает. За 9 мес 2005 г. по им-

порту в Россию было ввезено 22,8 тыс. т

зеленого кофе, что на 5,5 тыс. т (или на

32%) превысило уровень прошлого года.

Основные поставщики зеленого кофе:

Индия, Вьетнам, Бразилия, Индонезия,

Кот-д’Ивуар, Уганда.

Высокий уровень инвестиций крупней-

ших участников рынка в производство,

совершенствование качества и активное

продвижение кофе ведут к увеличению по-

требления кофе в России. Этому будет спо-

собствовать также принятое постановлени-

ем Правительства Российской Федерации

№814от28декабря2005г.решениеовведе-

ниис2006г. нулевойтаможеннойпошлины

срокомна 9мес на кофе нежареный.

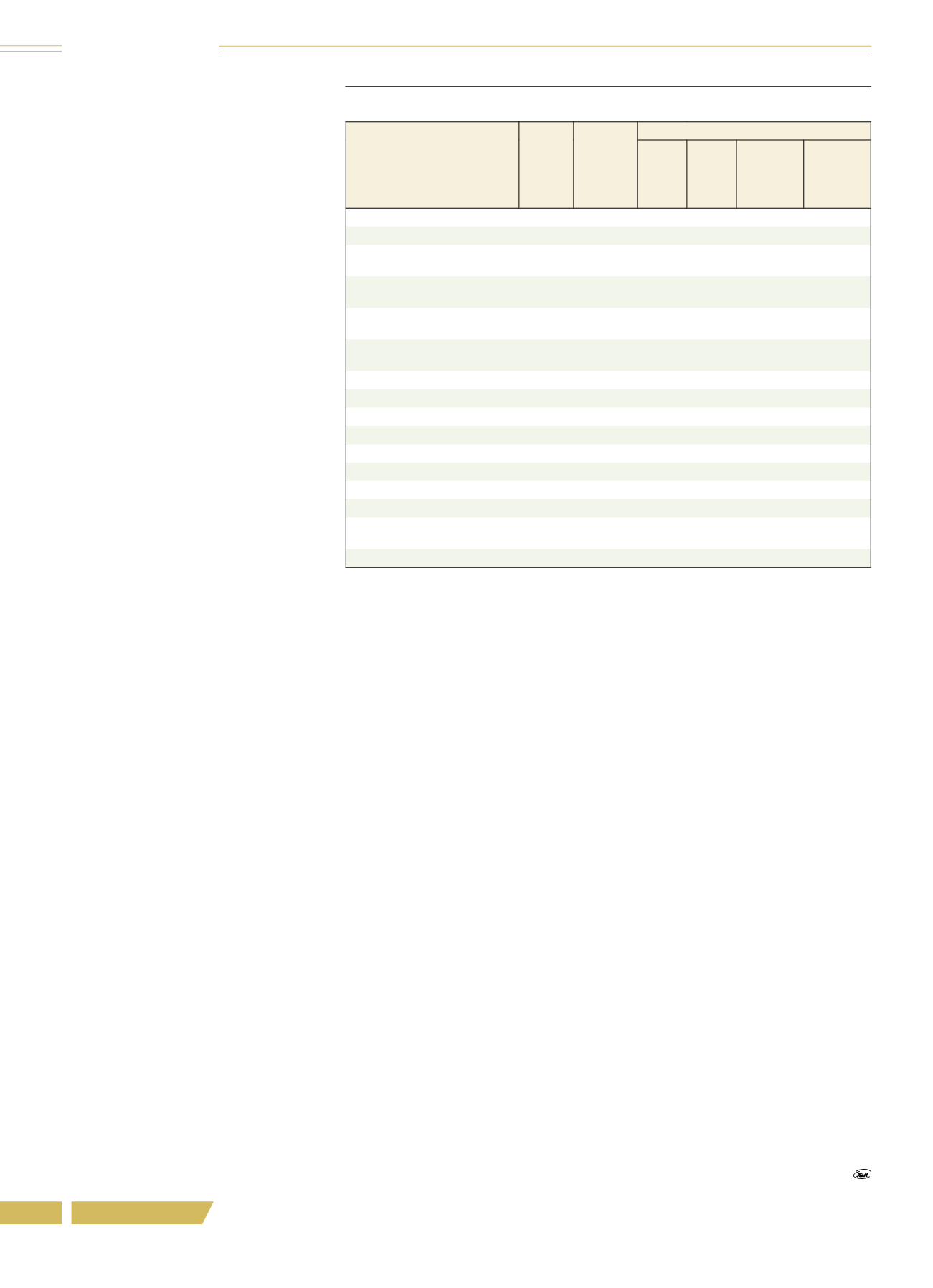

Продукция

Декабрь

2005 г.

Темп, %

(декабрь

2005 г.

к 2004 г.)

Январь–декабрь

2005 г.

(отчет)

2004 г.

(отчет)

+, –

(период

2005 г.

к периоду

2004 г.)

Темп, %

(период

2005 г.

к периоду

2004 г.)

Пиво, млн дал

70,2

112

892,4 837,9

54,5

107

Безалкогольные напитки, млн дал 41,5

120

494,1 415,5

78,6

119

Минеральные воды,

млн полулитров

387,4

113 4914,8 4463,5 451,3

110

Напитки слабоалкогольные

(до 9 %)

4,8

109,4

47,4 47,6

-0,2

99,6

Напитки винные (виноградные

и плодовые), млн дал

0,21

103

1,9

2,4

-0,5

78,6

Чай натуральный

фасованный, всего, тыс. т

9,8

104

109,0 89,1

19,9

122

Kофе натуральный, т

1512 В 3,3 р.

20 134 4990 15 144

В 4 р.

Пищевые концентраты, тыс. т

4,52

101

55,3 55,2

0,1

100

Консервы, всего, муб

864,2

115 9167,0 8226,3 940,7

111

Плодоовощные консервы, муб

669,4

120 6941,8 6206,7 735,1

112

В том числе:

овощные

40,7

151

531,5 486,0

45,5

109

томатные

52,2

140

582,3 435,9 146,4

134

фруктовые

561,6

120 5439,4 5004,1 435,3

109

Плодоовощные консервы

детские и диетические, муб

280,4

140 2599,6 2077,6 522,0

125

Папиросы и сигареты, млрд шт.

36,7

112

404,7 382,9

21,8

106

Итоги работы предприятий пивобезалкогольной отрасли России за 2005 г.

Электронная Научная СельскоХозяйственная Библиотека