7 / 88

7 / 88

ДИРЕКТОРСКИЙ КЛУБ

5

•

2003

ПИВО

и

НАПИТКИ

5

Для изучения мнений покупателей

и оценки конкурентоспособности пива

на рынке г. Кемерово с февраля по май

2003 г. были проведены маркетинго

вые исследования в форме анкетного

опроса для получения первичных дан

ных, в ходе которого опрошено 300 че

ловек. В качестве исследуемых сег

ментов были выбраны три группы рес

пондентов, выделенных по возрастно

му признаку: 1 я — 17–25 лет; 2 я —

26–40 лет; 3 я — старше 40 лет. Такое

деление обусловлено разными потреб

ностями и финансовыми возможностя

ми, сложившимися традициями по

требления, подверженностью воздей

ствию рекламы вышеперечисленных

групп и проводилось в целях получе

ния более точных результатов иссле

дования.

В ходе исследований было установ

лено, что пиво — популярный напиток

среди жителей г. Кемерово: 96,7 %

респондентов употребляют пиво, из

них 78,1 % опрашиваемых являются

активными покупателями пива (приоб

ретают пиво один раз в неделю и чаще);

3,3 % — не употребляют пиво. Значи

тельная доля респондентов (67,2 %)

отдает предпочтение пиву отечествен

ного производства, пиву зарубежных

производителей — 12,8 %, а респон

денты, ответившие «безразлично», со

ставляют 20 %.

Пиво отечественных производителей

предпочитают практически в равной

степени все три возрастные группы: для

1, 2 и 3 й групп это составляет 62,3, 69,1

и 72,7 % соответственно. Доля потре

бителей, предпочитающих пиво зару

бежных производителей, увеличивает

ся с ростом возрастной категории (5,8;

10,3; 19,7 %), а доля потребителей, для

которых безразлично, кто является про

изводителем, наоборот, уменьшается

(31,9; 20,6; 7,6 %).

Одна из задач анкетного опроса —

изучение отношения жителей г. Кеме

рово к пиву местных производителей.

Среди опрошенных пиво местных про

изводителей потребляют 81,8 %, при

чем доля их меняется в зависимости от

возрастной группы респондентов не

значительно: 1 я — 76,8 %; 2 я —

82,4; 3 я — 86,4 %.

При изучении критериев, влияющих

на выбор пива местных производите

лей, установлено, что основным слу

жит качество, а далее по значимости

следуют цена, известность торговой

марки, упаковка.

Возрастание конкуренции между

пивоваренными заводами вынуждает

их уделять пристальное внимание по

вышению качества производимой про

дукции с целью ее наибольшего соот

ветствия предпочтениям потребите

лей. Сегодня уже недостаточно просто

производить пиво в строгом соответ

ствии с ГОСТом и ТУ. Для повышения

конкурентоспособности пиво должно

обладать еще и рядом значимых для

потребителя характеристик, в связи с

чем в анкете был задан вопрос для вы

яснения важных характеристик отече

ственного пива с точки зрения потре

бителей.

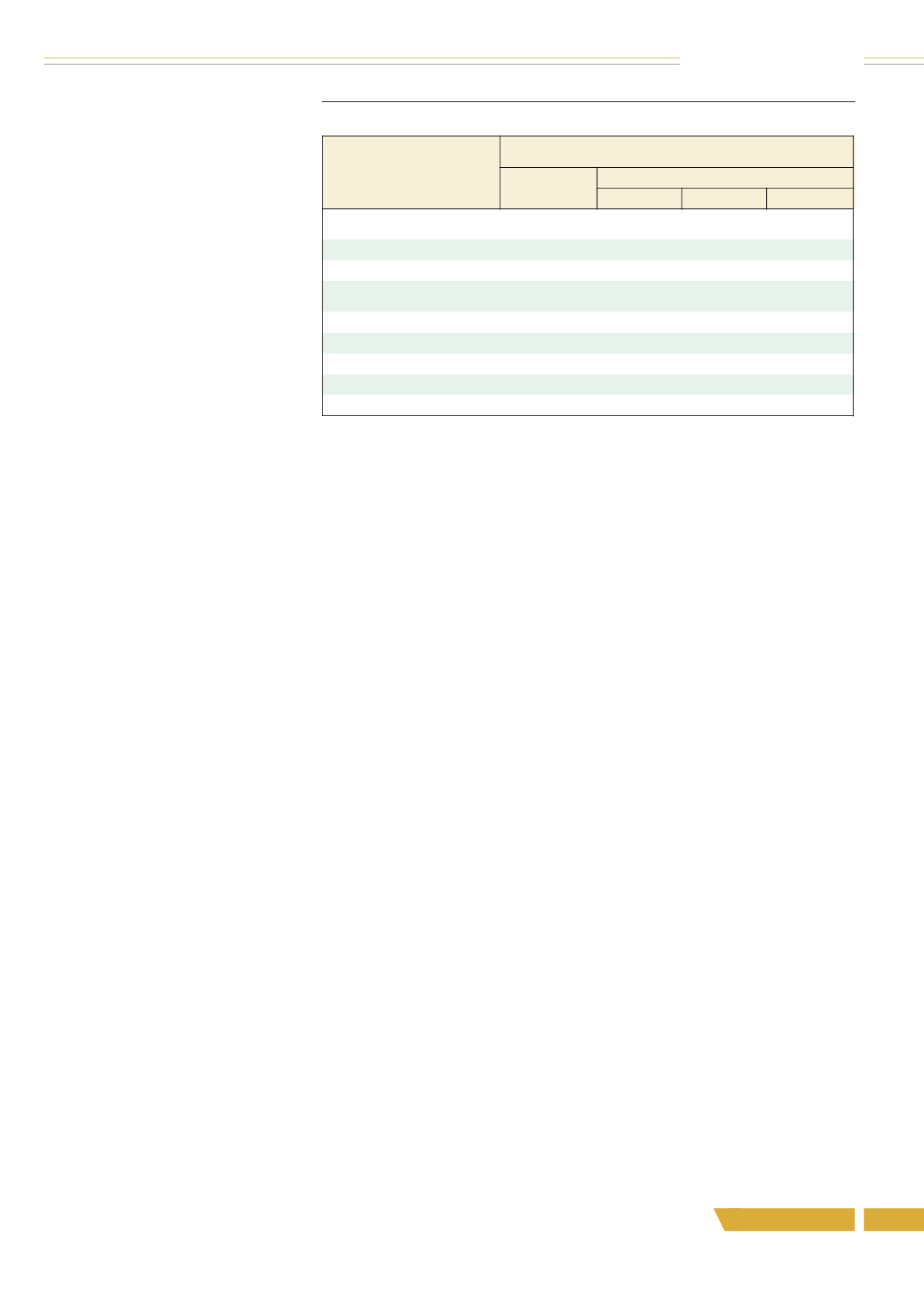

На вопрос анкеты: «Какие показате

ли, кроме качественных, Вы учитыва

ете при выборе пива?» мнения потре

бителей распределились следующим

образом (табл. 1).

По данным табл. 1 можно просле

дить значимость вышеперечисленных

показателей для различных групп по

требителей. Наиболее важная характе

ристика (кроме качества) при выборе

пива для потребителей — предпродаж

ное обслуживание (так проголосовало

79,3 % респондентов). Значимость

предпродажного обслуживания снижа

ется в зависимости от возрастной груп

пы потребителей, что, скорее всего,

связано с особенностями потребления

пива (например, молодежь предпочи

тает пить пиво на улице, в открытых

кафе, следовательно, при покупке оно

должно быть уже охлажденным). Зна

чимость показателя «качество упаков

ки» при покупке пива отметили 77,8 %

опрошенных, при этом для молодежи

(17–25 лет) данный показатель возра

стает до 88,4 %.

Подобная тенденция отмечена с та

кими характеристиками, как «содержа

ние алкоголя», «количество информа

ции на упаковке», «известность торго

вой марки» и «дизайн упаковки». Не

смотря на то, что цена не находится на

первом месте по степени важности сре

ди характеристик пива, она, по мнению

потребителей, не должна превышать

определенного уровня: важность цены

отметили 67 % опрошенных. Анализ

показал, что доля потребителей, гото

вых заплатить за 1 л пива 25–30 руб.,

составляет 27,5 %; 15–20 руб. — 21,2;

20–25 руб. — 19,7; 30–50 руб. —

15,8; менее 15 руб. — 5,9 %; доля по

требителей, ответивших, что им не

важно, сколько стоит пиво, составля

ет 9,9 %. Обобщая полученные резуль

таты, можно отметить, что пиво по

цене от 20 до 30 руб. за 1 л, готовы ку

пить около половины опрошенных

(47,2 %). Ответы на вопрос о цене зави

сят от среднемесячного дохода на одно

го человека: 31,5 % респондентов отве

тили, что имеют доход 2000–3000 руб.;

27,1 — 3000–4500 руб.; 19,5 — более

4500 руб.; 18,6 % — 1000–2000 руб.

на одного человека в месяц. Всего

3,3 % от числа опрошенных ответили,

что имеют среднемесячный доход

500–1000 руб. на одного человека.

В результате работы было установ

лено, что реклама оказывает воздей

ствие на выбор пива, и это отметили

33,3 % представителей возрастной

группы 17–25 лет. Меньше подверже

ны влиянию рекламы потребители в

возрасте 26–40 лет (27,9 %) и старше

40 лет (18,2 %), что свидетельствует

о влиянии рекламы преимущественно

на людей молодого возраста. Среди по

требителей пива, отметивших важ

ность места продажи (51,7 %), наи

большее количество респондентов

предпочитают супермаркет и универ

сам (по 40 %), киоск (14 %) и оптовый

рынок (6 %).

В основу формирования базы срав

нения исследуемых образцов пива по

потребительским и экономическим

параметрам легли критерии, выявлен

ные при анализе результатов анкети

рования: известность торговой марки

и предпочтения потребителей. Поэто

му из множества представленных на

рынке г. Кемерово торговых марок

пива были выбраны лишь торговые

марки, отмеченные большинством оп

Таблица 1

!"#

$%!&

$%

'

!

" #

$

%

&

'()

%

*%

+

*

*%

(, # -

./

&

%

&

&*&

0

*&

&

,.1

%

&

&

2(

, .3

%

%

%*

Электронная Научная СельскоХозяйственная Библиотека