30 / 132

30 / 132

ЭКОНОМИКА И УПРАВЛЕНИЕ

28

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

1/2005

сокие или невысокие реальные темпы

становления экономики РФ.

Итак, для расчета дисконтированных

показателей при оценке инвестицион+

ных проектов требуется знание вели+

чин цен, текущих издержек, темпов

инфляции, процента долгосрочных

ссуд по каждому году периода жизни

проекта, который составляет не менее

8–10 лет. Все это достижимо в ста+

бильной экономике и невозможно на

переходном этапе, фазе реформиро+

вания командно+административной

экономики в рыночную. Попытка ис+

пользовать ориентировочные данные

для расчета может привести к грубым

искажениям оценок.

Вероятностный характер развития

экономики в нашей стране, действие

в ней многих случайных факторов оп+

ределяют большие риски осуществле+

ния проектов и программ достижения

проектных или плановых, а тем более

прогнозных показателей и результа+

тов. С особой силой действие случай+

ных факторов проявляется в инвести+

ционной сфере. Именно поэтому при

оценках инвестиционных проектов

принято учитывать

поправки на

риск

.

В величине поправки на риск в об+

щем случае учитывается три типа рис+

ков, связанных с реализацией инвес+

тиционного проекта [1, с. 92–95]: стра+

новой риск; риск ненадежности участ+

ников проекта; риск неполучения пре+

дусмотренных проектом доходов.

Поправка на каждый вид риска не

вводится, если инвестиции застрахо+

ваны на соответствующий страховой

случай (страховая премия при этом яв+

ляется определенным индикатором со+

ответствующего вида рисков). Однако

при этом затраты инвестора увеличи+

ваются на размер страховых платежей.

Страновой риск в соответствии с

«Рекомендациями»

обычно усматри+

вается в возможности: конфискации

имущества либо утери прав собствен+

ности при выкупе их по цене ниже ры+

ночной или предусмотренной проек+

том; непредвиденного изменения за+

конодательства, ухудшающего финан+

совые показатели проекта (например,

повышение налогов, ужесточение тре+

бований к производству или произво+

димой продукции по сравнению с пре+

дусмотренными в проекте); смены

персонала в органах государственного

управления, трактующего законода+

тельства непрямого действия.

Величина поправки на страновой

риск

оценивается экспертно: по зару+

бежным странам на основании рей+

тингов стран мира по уровню страно+

вого риска инвестирования, публикуе+

мых специализированной рейтинго+

вой фирмой BERI (Германия), Ассоци+

ацией швейцарских банков, аудитор+

ской корпорацией Ernst @ Young; по

России страновой риск определяется

по отношению к безрисковой, безинф+

ляционной норме дисконта и может

превышать ее в несколько (2, 3 и бо+

лее) раз. При этом размер поправки на

страновой риск снижается в условиях

предоставления проекту федеральной

(и в меньшей степени региональной)

поддержки, а также, когда проект реа+

лизуется на условиях соглашения о

разделе продукции.

При оценке региональной (прежде

всего народнохозяйственной) и бюд+

жетной эффективности проекта стра+

новой риск не учитывается. В расчетах

общественной эффективности страно+

вой риск учитывается только по проек+

там, осуществляемым за рубежом или

с иностранным участием. В расчетах

коммерческой эффективности, эффек+

тивности участия предприятия в про+

екте и эффективности инвестирования

в акции предприятия учет странового

риска необходим.

Риск ненадежности участников

проекта

обычно усматривается в воз+

можности непредвиденного прекра+

щения реализации проекта, обуслов+

ленного: нецелевым расходованием

средств, предназначенных для инвес+

тирования в данный проект или для

создания финансовых резервов, необ+

ходимых для реализации проекта; фи+

нансовой неустойчивостью фирмы,

реализующей проект (недостаточное

обеспечение оборота собственными

оборотными средствами, недостаточ+

ное покрытие краткосрочной задол+

женности оборотом, отсутствие доста+

точных активов для имущественного

обеспечения кредитов и т. д.); недо+

бросовестностью, неплатежеспособно+

стью, юридической недееспособнос+

тью других участников проекта (на+

пример, строительных организаций,

поставщиков сырья или потребителей

продукции), их ликвидацией или бан+

кротством. Этот риск наиболее суще+

ствен по отношению к малым предпри+

ятиям.

Размер премии за риск ненадеж

ности участников проекта

определя+

ется экспертно каждым конкретным

участником проекта с учетом его функ+

ций, обязательств перед другими

участниками и обязательств других

участников перед ними. Обычно по+

правка на этот вид риска не превышает

5 %, однако ее величина существенно

зависит от того, насколько детально

проработан организационно+экономи+

ческий механизм реализации проекта,

насколько учтены в нем опасения учас+

тников проекта.

Риск неполучения предусмотрен

ных проектом доходов

обусловлен

прежде всего техническими, техноло+

гическими и организационными реше+

ниями проекта, а также случайными

колебаниями объемов производства и

цен на продукцию и ресурсы. Поправ+

ка на этот вид риска определяется с

учетом технической реализуемости и

обоснованности проекта, детальности

проработки проектных решений, нали+

чия необходимого научного и опытно+

конструкторского задела и представи+

тельности маркетинговых исследова+

ний.

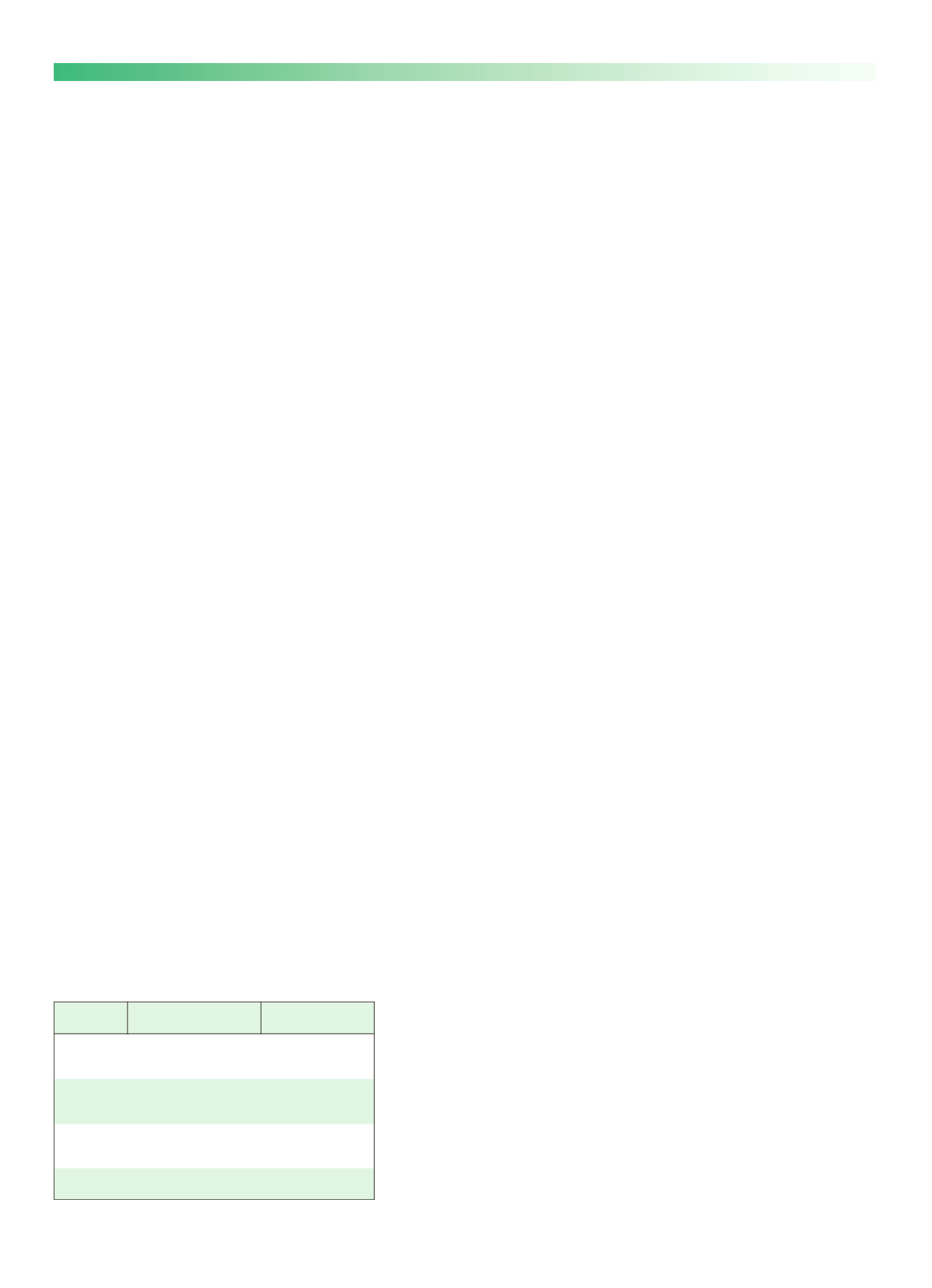

Вопрос о конкретных значениях по+

правок на этот вид риска для различ+

ных отраслей промышленности и раз+

личных типов проектов изучен недо+

статочно. Если отсутствуют специаль+

ные соображения относительно рис+

ков данного конкретного проекта или

аналогичных проектов, размер попра+

вок рекомендуется ориентировочно

определять в соответствии с табл. 1.

Поправки на риск в отдельных отрас+

лях могут отличаться от приведенных в

этой таблице. Более подробно риск не+

получения предусмотренных проектом

доходов определяется пофакторным

расчетом, при котором суммируются

влияющие факторы.

Риск неполучения предусмотренных

проектом доходов снижается: при по+

лучении дополнительной информации

о реализуемости и эффективности но+

вой технологии, о запасах полезных

ископаемых и т. п.; при наличии пред+

ставительных маркетинговых исследо+

ваний, подтверждающих умеренно

пессимистический характер принятых

в проекте объемов спроса и цен и их

сезонную динамику; в случае, когда в

проектной документации содержится

проект организации производства на

стадии его освоения.

Как видим, риски в процессе реали+

зации ИП очень велики, а система их

страхования еще не сложилась.

Продолжение следует.

Таблица 1

Ориентировочная величина поправок

на риск неполучения предусмотренных

проектом доходов

!

"

#$ %$

$

%

&'(

)

)

$

*

' '

+ ,

)

&-('

Электронная Научная СельскоХозяйственная Библиотека