34 / 132

34 / 132

ЭКОНОМИКА И УПРАВЛЕНИЕ

32

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

1/2005

Сотрудниками рабочего аппарата

Союза участников алкогольного рынка

(НО «СУАР») проведен анализ ставок

акциза, НДС и специальных налогов на

различные группы алкогольной про1

дукции и пиво в 31 стране Европы по

состоянию на август 2004 г. Из них –

25 являются членами Европейского со1

юза, три страны (Исландия, Норвегия,

Швейцария) – члены Европейской ас1

социации свободной торговли и три

(Болгария, Румыния, Турция) – канди1

даты в члены ЕС.

Специфика фискальной политики

в сфере производства алкогольной

продукции и пива в странах Европы

Анализ сделан по следующим пара1

метрам (табл. 1): ставки акциза на

крепкие спиртные напитки, промежу1

точные алкогольные напитки,

*

вина и

пиво; соотношение ставок акциза:

крепкие спиртные – промежуточные,

крепкие спиртные – вина, крепкие

спиртные – пиво; НДС на крепкие

спиртные, промежуточные, вина и

пиво.

По сравнению с российской систе1

мой налогообложения системы боль1

шинства европейских стран, хотя и со1

гласованные с едиными правилами

налогообложения в рамках общего

экономического пространства, имеют

свои национальные отличия и в целом

характеризуются более гибким и диф1

ференцированным подходом, отража1

ющим экономическую, социальную и

экологическую политику государства и

интересы бизнеса.

Зарубежное налогообложение в ал1

когольном секторе имеет

следующие

отличительные черты

:

•

дифференциация ставок акциза

служит одним из важных инструментов

поддержки и развития малого бизнеса;

•

разные ставки акциза на спиртные

напитки, вино и пиво и разный уро1

вень соотношений этих ставок целе1

направленно используются в качестве

средства формирования социально

приемлемой структуры производства и

потребления за счет стимулирования

*

Промежуточные алкогольные напитки – виды алкогольной продукции, которые по содержанию этилового спирта занимают положение

между крепкими спиртными напитками и натуральной продукцией, в которую этиловый спирт не добавляется.

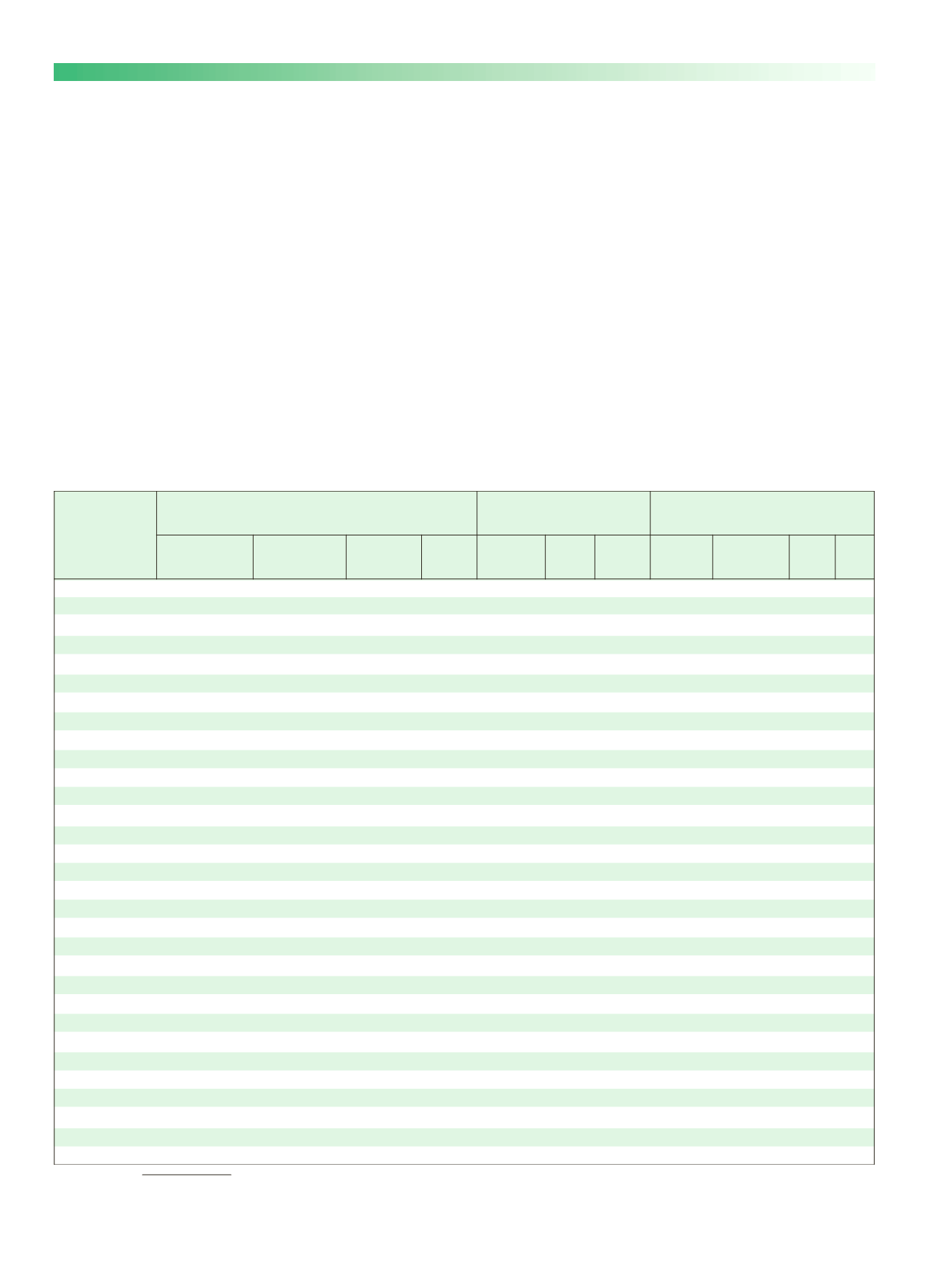

Таблица 1

Ставки акциза и НДС на алкогольную продукцию и пиво в странах Европы на август 2004 г.

!

" # $

%

&

$

'

# $

"

&

$

!

$

" #

( $

) *

+++

,+-

+

+.'

/'.

0

/1

+.

) 2

,,

''

%.-

%.-

/+3

/13

/13

.

)

2

4'.

4'.

+

'3

/+

/1

+.

+.

+.

)

(

,'4

5

'61%.

1.

3-

/,.

/,.

/%

'.

)

(

,44.

%4

1+.

4%4

/,

/3

/,

'4

)

7

3+3

+'%

+

41

/'

/,,

,

) 7

'-1

+,.

+

'.%.

/,3

/33

%

)

+.+.

1%4

3,%

31

/,.

/3.

/..

'.

)

8

'.13

+..

.%-.

4%1

/%

/,

/+.

.

) 8

34

.3

+

%13

/3.

/%

+.

)

8

+-4

'4.

+

44

/4.

/.-

,

)

8

4.-4

%.1'

'4-

'.,3

/3

/,

/+.

'-.

'-.

'-.

!

11'

+'.

+

14-

/-.

/'.

'

) 9

4-%

11'

+.-

41

/-

/+.

/3-

%

9

4-1

+43

'13

3+.

/'.

/3.

/,-

%

9

-+

.43

+

%1

/%.

/3'

'

'

.

'

:

.33.

1'.

+

4%

/+1

/'.

%

'44

+4'

43'

.+'

/3

/33

/'3

1

)

1.4,

'%3-

'%3-

'%3-

/'

/'

/'

-.

-.

-.

$

3,1

4-

+4.

'43

/,,

/,3

/,.

..

)

$

%1%

1.

+

+3

/3

/1.

1

1

.

1

)

;

+%.

+'.

+

+'

/

/1

1

1

1 1

)

,+,

3.3

+

.%

/1

/33

1

)

4+4

-'3

%1,

/+.

/+

+.

) &

1,'3

,433

43%

,41

/

/3-

/43

%

%

% %

) ) <

'.%.

,'3.

4.1

'-1

./.

/'

/'

..

)

<

+'-

1%

3

+,.

/.

/%,-

/,'

,1

) =

3%

3%

+

%%

/+

/--

1

) >?

-%%

.-1

+

..3

/+.

/1'

,4

,4

,4

,4

) ?

1''

.,4.

1+..

%,

/+.

/'.

/-3

'.

) @

4.1

%,'

-+,

.'3

/,

/'

/,.

%

Электронная Научная СельскоХозяйственная Библиотека