32 / 132

32 / 132

ЭКОНОМИКА И УПРАВЛЕНИЕ

30

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

1/2005

В рамках существующих управлен#

ческих отчетов любое пищевое пред#

приятие должно провести ряд меро#

приятий.

Составить список отчетных форм,

существующих на предприятии.

Со#

здание классификатора по управлен#

ческой отчетности – один из решаю#

щих шагов при реструктуризации сис#

темы управленческих отчетов. Иерар#

хический классификатор отчетов дол#

жен отражать все документы, касаю#

щиеся деятельности предприятия и его

финансового положения, наличия ре#

сурсов и динамики ликвидности, пер#

сонала и организации труда.

Разделить все имеющиеся отчет

ные формы на управленческие и

финансовые.

Управленческие отчеты

различны для каждого бизнеса и даже

для двух отдельно взятых организаций

одной отрасли.

После этого проводится

анализ со

ответствия отчетов той информа

ции, которую намерены получать

менеджеры

. В списке отчетов обяза#

тельно должны быть баланс, отчет о

прибылях и убытках, отчет о движении

денежных средств, так как именно эти

формы отчетов позволяют достичь

взаимосвязи показателей финансово#

го и управленческого учета.

Определить потребность в новых

формах управленческого учета.

Минимальный объем отчетных

форм должен включать:

накопитель#

ные ведомости

по структурным под#

разделениям, центрам ответственнос#

ти, видам или группам продукции,

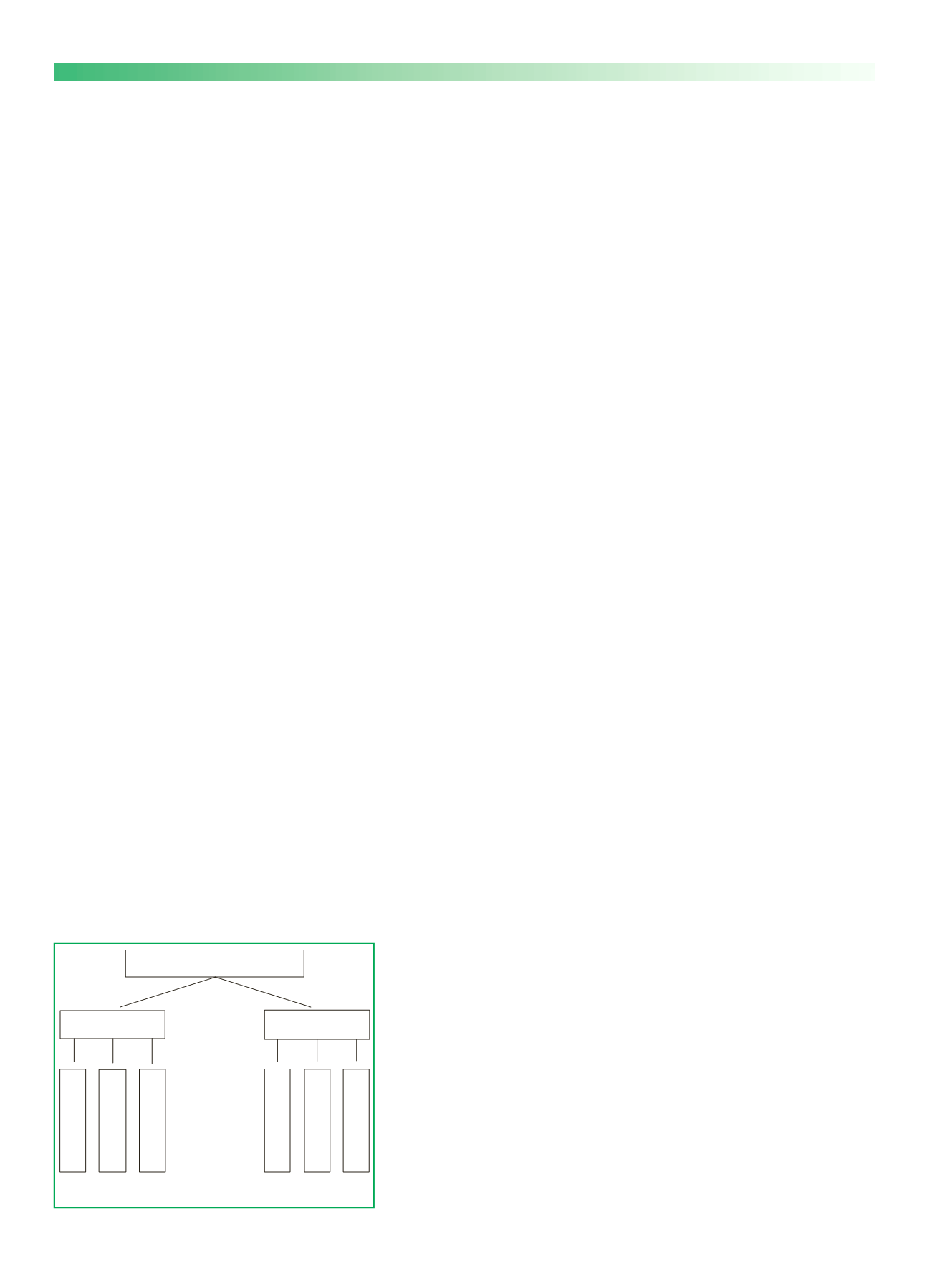

Система управленческой

отчетности

в повышении эффективности работы

пищевого предприятия

Е.Б.Козин

Московский государственный университет пищевых производств

Комплексные

Сводные

Аналитические

Рис. 1. Структура управленческой отчетности

Управленческая отчетность

Формат отчетов

Виды отчетов

Графический

Табличный

Текстовый

³

³

³

³

³

³

³

³

статьям бюджета;

сводки

– краткие

сведения о деятельности подразделе#

ния на конкретную дату;

итоговые от#

четы

– отчеты, представляющие ре#

зультаты деятельности организации в

целом и ее структурных подразделе#

ний за определенный период.

Для менеджеров основное значение

имеет содержание управленческой ин#

формации – понятность информации

управленческого учета благодаря от#

ражению в управленческих отчетах ре#

зультатов анализа полученных показа#

телей, представлению данных в виде

аналитических таблиц, графиков и т. п.

Данные хорошо организованного

управленческого учета позволяют выя#

вить области или убыточные виды

продукции и услуг, способы их реали#

зации. Их используют для определе#

ния наиболее выгодного для данных

условий ассортимента продукции и

работ, цен и тарифов их продажи,

пределов скидок при разных условиях

сбыта и платежа, для оценки эффек#

тивности дополнительных затрат и ра#

циональности капитальных вложений.

Только по данным управленческого

учета можно выбрать оптимальный

вариант решения задач типа «Произ#

водить самим или покупать», «В каком

количестве выгодно купить и про#

дать», «На каком оборудовании следу#

ет разместить заказ» и т. д.

Эффективность обмена отчетной

информацией в большой степени

зависит от формата и структуры от

четов.

Основные факторы, которые мо#

гут повлиять на выбор формата или

структуры того или иного отчета: харак#

тер представляемой информации; тре#

бования и пожелания пользователей

отчетов; соотношение затрат и выгод.

Отчет должен быть простым для вос#

приятия, точным и лаконичным, на#

звания документа и его разделов –

адекватными и понятными. Данные,

представленные в отчете, не должны

допускать неоднозначного толкования

или вводить в заблуждение.

Основные требования к составле

нию управленческой отчетности

,

полезной пользователям:

целесооб#

разность

– информация должна отве#

чать той цели, для которой она подго#

товлена;

рентабельность

– затраты на

подготовку информации не должны

превышать выгоды от ее использова#

ния;

объективность

– информация

должна быть подготовлена и пред#

ставлена таким образом, чтобы она не

была предвзятой;

адресность

– ин#

формация должна быть доведена до

ответственного исполнителя с исполь#

зованием наиболее эффективных ме#

тодов;

краткость

– информация долж#

на быть четкой, не содержать ничего

лишнего;

точность

– степень погреш#

ности, присущая информации, не дол#

жна превышать такого уровня, чтобы

изменить решение, принимаемое на

ее основе;

оперативность

– информа#

ция должна быть готова к тому време#

ни, когда она необходима;

сопостави#

мость

– в большинстве случаев ин#

формация должна быть сопоставимой

по времени и по подразделениям

организации.

Содержание отчета должно соответ#

ствовать информационным потребно#

стям его пользователя. Специфика де#

ятельности каждого предприятия

предъявляет свои требования к отчет#

ной информации. Слишком большая

детализация информации может при#

вести к информационной перегружен#

ности пользователя и затруднить ее

понимание.

Среди

возможных форматов

представления информации в уп

равленческой отчетности

можно вы#

делить следующие (рис. 1).

Табличный формат

– наиболее рас#

пространенная форма отчетности. Он

обеспечивает быстрое восприятие ин#

формации при наличии требуемого

количества экономических знаний.

Табличный формат наиболее компакт#

ный, так как значительную часть уп#

равленческой информации можно

представить всего лишь на одной

странице такого отчета. Правильно

структурированные отчеты в цифро#

вом виде служат основой управлен#

ческой отчетности при условии нали#

чия соответствующих комментариев и

раскрытия ключевых показателей.

Графический формат

представляет

собой сформированные графики и ди#

аграммы. Наиболее часто графики фор#

мируют на основе табличных данных

для более наглядного представления.

Основная проблема применения

графического формата состоит в том,

что при одновременном отображении

большого количества показателей зат#

рудняется восприятие информации.

Графический формат применяется для

разработки и анализа отчетов по стра#

тегии развития.

Текстовой формат

содержит инфор#

мацию в форме пояснения. Он пред#

ставляется в письменной форме, в

обычном текстовом формате. Состави#

тель такого отчета имеет возможность

сделать акцент на каких#либо момен#

тах, разъяснить взаимосвязь и значе#

ние представляемых данных.

Электронная Научная СельскоХ зяйственная Библиотека