32 / 128

32 / 128

ЭКОНОМИКА И УПРАВЛЕНИЕ

30

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

8/2004

требления этого продукта одним чело%

веком по всем территориям – 498,2 кг.

Следовательно, все население страны

недополучает 70 % мяса птицы, так

как общая фактическая величина по

отношению к аналогичному норма%

тивному значению составляет всего

30 %.

В результате разработанной методо%

логии определения рейтинга террито%

рий сделан вывод, что

основные при

чины низкого потребления мяса

птицы населением

следующие: низ%

кая платежеспособность основной час%

ти населения; частичное удовлетворе%

ние потребности в мясе птицы за счет

личного производства ее населением,

которое не учитывается официальной

статистикой; замена мяса птицы говя%

диной, свининой, бараниной, олени%

ной и другими видами, а также рыбой;

традиции в питании, вызванные рели%

гиозными убеждениями и привычка%

ми; поставка значительных объемов

мяса птицы по каналам теневой эконо%

мики и др.

Анализ данных зарубежной статис%

тики свидетельствует о значительном

отставании России от ряда стран мира

по производству мяса птицы в расчете

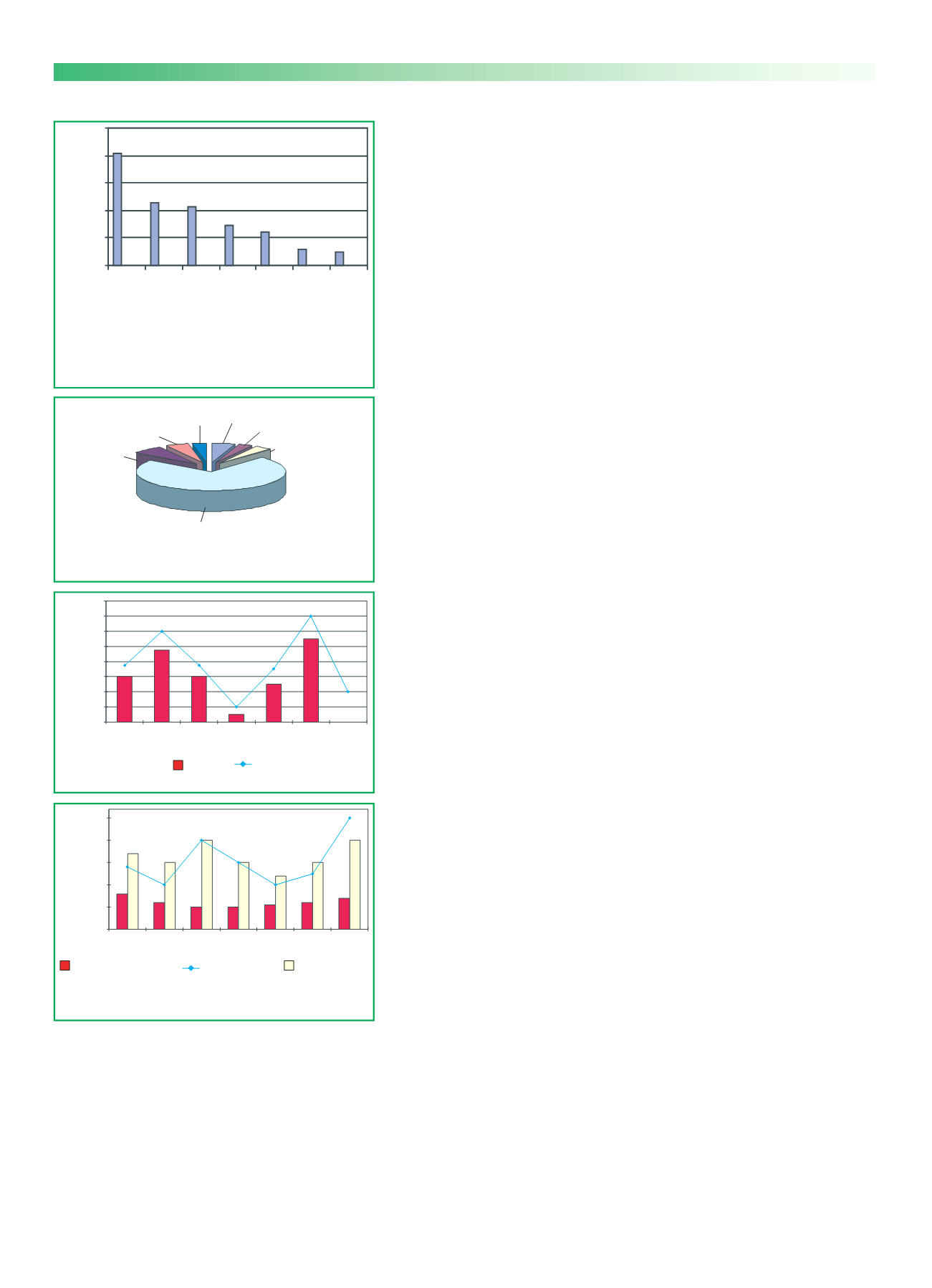

на одного человека в год. Наивысший

показатель отмечался в Дании – 405 кг,

в Австралии – 204, США и Австрии –

113 кг (рис. 2).

Основным импортером куриного

мяса в Россию являются США, доля ко%

торых в 2001 г. составляла 70 % против

74,0 % в 1997 г. Значительную долю в

поставках занимают Франция, Бель%

гия, Великобритания и Нидерланды

(рис. 3).

Как показало исследование, наибо%

лее дешевое куриное мясо и пищевые

субпродукты из птицы в 2000 г. по%

ставляли США, Великобритания и

Бельгия, а дорогое – Бразилия, Венг%

рия, Германия, Дания, Нидерланды и

Польша. За анализируемый период су%

щественно сократился импорт мяса

птицы из Италии.

На протяжении второй половины

90%х годов ситуацию на рынке мяса

птицы можно было назвать стабиль%

ной. Имевшие место изменения дина%

мики поставок по импорту были связа%

ны, главным образом, с кризисом в

России в 1998 г. До этого около 90 %

рынка всей импортной продукции кон%

тролировали США, и их доля составля%

ла около 67 % общих поставок. В 1998 г.

объем импорта мяса птицы в Россию

снизился по сравнению с 1997 г. с 820

тыс. до 600 тыс. т, а в 1999 г. этот пока%

затель не превышал 100 тыс. т. В 2000

г. поставки США данной продукции

возросли почти до 500 тыс. т, а в 2001

г. они достигли 1100 тыс. т (рис. 4).

Однако в 2002 г. ситуация резко из%

менилась: запрет на ввоз куриного

мяса из США снизил объемы поставок

импортной продукции на российский

рынок. Общий объем импорта с 15 ап%

реля (когда был снят первый запрет) до

1 августа составил порядка 130 тыс. т, по

данным Совета США по экспорту до%

машней птицы и яиц (USAPEEC), тогда

как в соответствующий период 2001 г. –

около 100 тыс. т мяса. Ужесточение ве%

теринарных требований к ввозимому в

страну мясу птицы служит также в оп%

ределенной мере защитной мерой, так

как повышает стоимость входа на рос%

сийский рынок. В частности, протокол,

подписанный российской стороной и

США в марте 2002 г., содержит ряд

требований к американским экспорте%

рам. Так, ряду штатов запрещено вво%

зить птицу в Россию, экспортеры дол%

жны проводить определенные ветери%

нарные тесты (на антибиотики, тяже%

лые металлы и пестициды, сальмонел%

лу), российская сторона будет опреде%

лять предприятия, которым разрешено

ввозить птицу в страну и т. д. Как и все

фитосанитарные ограничения, такие

меры вполне могут быть обоснованы

требованиями защиты собственного

потребителя. Многие из них разумны,

однако во многом направлены на удо%

рожание импортной продукции.

Сложившаяся ситуация открыла ры%

нок для других, помимо США, экспор%

теров мяса птицы. Так, в Россию стала

поступать продукция из Франции, Гер%

мании, Нидерландов. Наиболее замет%

но выросло присутствие Бразилии на

российском рынке. Это стало след%

ствием экономического кризиса и де%

вальвации национальных валют в

странах Латинской Америки, которое

способствовало удешевлению экспор%

та и повышению конкурентоспособно%

сти их продукции на внешних рынках.

В связи с сокращением внутреннего

спроса на мясо птицы из%за падения

доходов населения этих стран про%

изошло расширение экспорта. Учиты%

вая, что импорт птицы из этих стран

представлен в основном целыми туш%

ками, являющимися субститутом для

российского мяса птицы, ухудшение

экономической ситуации в странах Ла%

тинской Америки может оказать по%

давляющее воздействие на российс%

кий рынок, которое может усугубиться

возможным ростом ввоза из стран%

производителей дешевой говядины,

способной замещать мясо птицы оте%

чественных производителей. Конку%

рентоспособность латиноамериканс%

кой продукции на внешних рынках по%

вышается также вследствие высоких

урожаев и низких цен в этих странах

на сою, что существенно снижает себе%

кг/чел

Страны

Австралия

США

Франция

Германия

Великобритания

Россия

Япония

Рис. 2. Сравнительные показатели обеспечения

населения некоторых стран яйцом

250

200

150

100

50

0

Рис. 3. Структура объемов импорта куриного мяса

в Россию

США, 73 %

Прочие страны, 5 %

Германия, 3 %

Великобритания, 5 %

Франция, 7 %

Бельгия, 3 %

Нидерланды, 4 %

Рис. 5. Тренд объемов производства, импорта

и потребления мяса птицы

тыс. т

2500

2000

1500

1000

500

0

Годы

1995 1996 1997 1998 1999 2000 2001

Производство

птицы

Импорт

Потребление

мяса птицы

ценного продукта составляет 8,5 раза,

по второй – 3,2 раза, по третьей –

46,4 %, по четвертой – 22,3 %.

Кроме того, в методологическом ис%

следовании сделаны расчеты предпо%

лагаемого суммарного объема по%

требления мяса одним человеком по

всем территориям на уровне нормы,

которая составляет (22 кг х 75) 1650 кг.

Фактическая суммарная величина по%

Рис. 4. Тенденция поставок в Россию мяса птицы

тыс. т

1600

1400

1200

1000

800

600

400

200

0

Годы

1996 1997 1998 1999 2000 2001 2002

США Всего

Электронная Научная СельскоХозяйственная Библиотека