16 / 64

16 / 64

В

иноделие

и

иноградарство

6/2014

14

сроки и условия их товародвижения

по торговым каналам и многое, о чем

сообщалось ранее [7].

С учетом этих обстоятельств впол-

не допустимо отмеченное выше рас-

хождение в абсолютных значениях

отпускных и закупочных цен.

Среди экспортеров игристых вин

на потребительский рынок России

(в порядке убывания объемов поста-

вок, исчисленных в натуральных по-

казателях) следует указать Украину

(3,5 млн л), Молдову (1,8), Испанию

(1,1) и Германию (1,0 млн л).

Всовокупности эти регионыпостав-

ляют 22% суммарного объема импор-

тируемых в Россию игристых вин.

В перечне прочих регионов про-

исхождения игристых вин, экспор-

тирующих их в Россию, присутству-

ют 20 стран как из Старого Света

(Португалия, Венгрия, Греция), так

и Нового (США, Австралия, Чили,

Аргентина, ЮАР).

Особо отметим Абхазию: она

представлена и в перечне стран-

экспортеров игристых вин в Россию,

и в списке наиболее значимых им-

портеров игристых вин российского

происхождения.

Однако объемы поставок игристых

вин из этих стран незначительны и

составляют в совокупности лишь

3% суммарного значения этого по-

казателя.

Уровень закупочных цен, безу-

словно, является основой при фор-

мировании розничных. При характе-

ристике этого рыночного параметра

в данном исследовании использова-

ли статистику розничной продажи

наиболее значительных участников

потребительского рынка России —

супермаркетов, входящих в крупней-

шие торговые сети.

Данный этап исследований прово-

дили на материалах СФО, в частно-

сти, его сетевых продавцов, имеющих

разветвленные торговые каналы в

формате супермаркетов одновре-

менно в различных субъектах этого

региона (рис. 6а).

Для защиты от региональных рас-

хождений в покупательной способ-

ности и их активности абсолютные

значения проданных в супермарке-

тах игристых вин формализованы

в относительные, характеризуемые

средневзвешенной величиной, при-

нятой как среднерыночная цена

продажи игристых вин и оцененная

в условную единицу.

Все остальные цены розничной

продажи игристых вин отнесены к

средневзвешенной по СФОи выраже-

ны в долях ее единицы. Такие вычис-

ления позволили охарактеризовать

ценовые уровни торгового предложе-

ния игристых вин на потребительском

рынке РФна примере СФО (декабрь

2013 г.). Эта структура в полной мере

отражает ценовые предпочтения по-

купателей этих вин.

Приводим структуру реализован-

ного потребительского спроса как

активную часть торгового предло-

жения игристых вин на российском

потребительском рынке. Активной

эта часть определена в противовес

другой, пассивной, остающейся не-

проданной предприятиями рознич-

ной торговли.

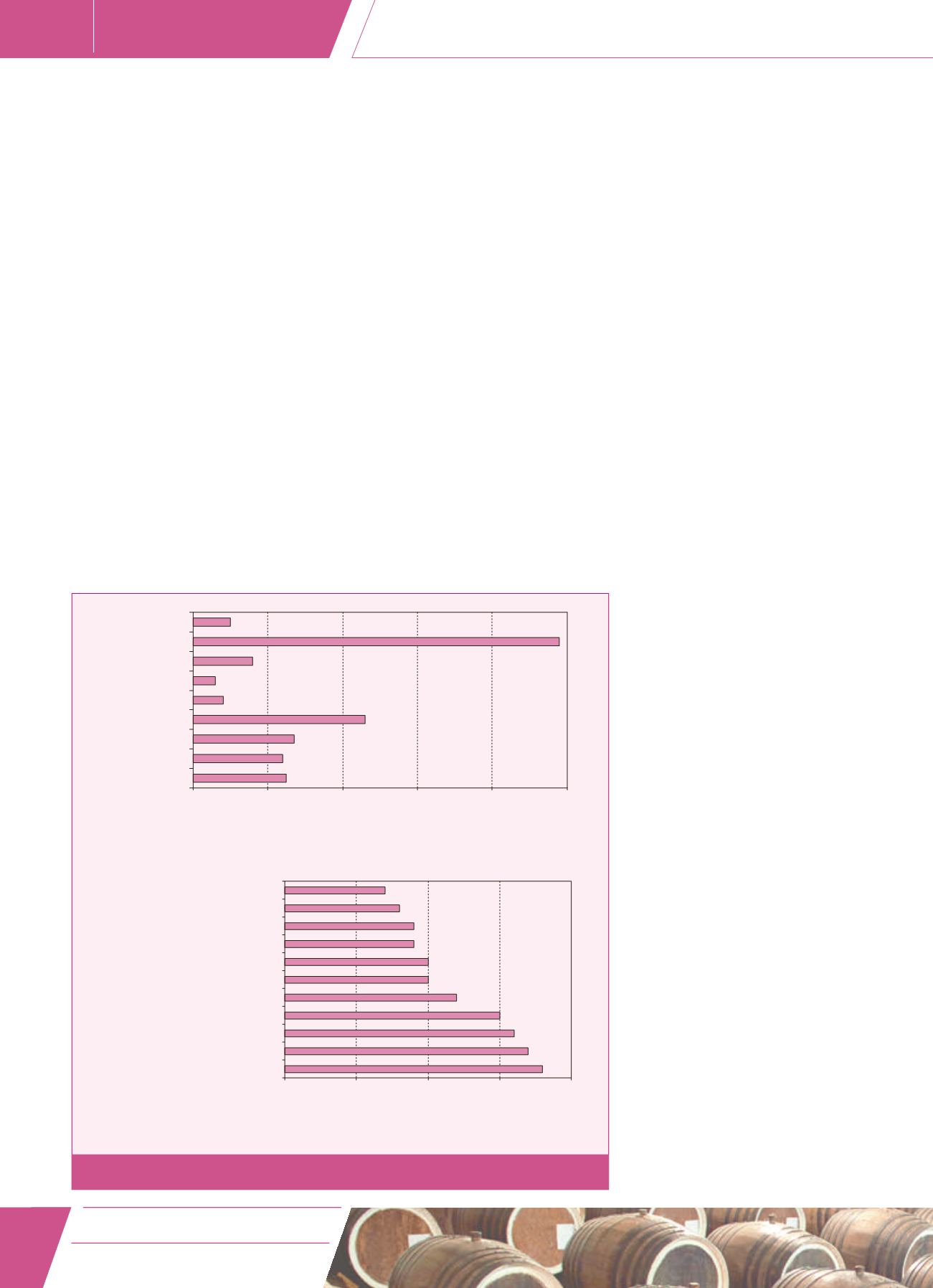

На диаграмме (рис. 6) виден мас-

штаб розничных цен игристых вин

различных регионов происхождения.

Наименьшую цену покупатели за-

платили за вина российского проис-

хождения (на 40%ниже среднерыноч-

ной), наибольшую— зашампанское из

Франции, почти в 10 раз превышаю-

щую уровень среднерыночной цены.

Как показано ранее, цена для по-

купателей игристых вин выступает

как внешний атрибут их качества.

Исходя из логики этой диаграммы,

можно утверждать, что

торговое

предложение игристых вин

имеет

5

существенно различающихся по вос-

приятию ценовых уровней

:

российские (самый низкий цено-

вой уровень; 0,6);

традиционные для россиян вино-

дельческие регионы стран ближнего

зарубежья (постсоветское простран-

ство; 0,8–1,6);

новые винодельческие регионы

(страны Нового Света; 2,5);

традиционные винодельческие

регионы (страны Старого Света;

2,7–4,6);

шампанское из Франции (самый

высокий ценовой уровень; 9,8).

Неоднороден по ценовому уровню

и

сегмент игристых вин российского

происхождения

(рис. 6б). Покупатели

считают для своего выбора эти уров-

ни существенно различающимися:

ценовая дифференциация составляет

от 20 до 150%.

Среднерыночная

Франция

Украина

Россия

Молдова

Испания

Италия

Германия

Австралия

0

4

6

8

10

2

Уровни средневзвешенных цен 1 бут. игристого вина в СФО

1,0

9,8

1,6

0,6

0,8

4,6

2,7

2,4

2,5

Рис. 6. Уровни средневзвешенных цен игристых вин различных регионов

Сухое

Без географического наименования

Сладкое

Полусладкое

Белое

Среднерыночная РФ

Розовое

Брют

Красное

Полусухое

Географического наименования

1,5

0,5

0,0

2,0

1,0

Уровни средневзвешенных цен игристого вина производства РФ

0,9

0,7

0,9

0,8

1,0

1,0

1,2

1,5

1,6

1,7

1,8

а

б

!

ПРОБЛЕМЫ ОТРАСЛИ

Электронная Научная СельскоХозяйственная Библиотека