12 / 74

12 / 74

10

ПИВО

и

НАПИТКИ

5

•

2007

ЭКОНОМИКА и УПРАВЛЕНИЕ

«Малый», но значительный

Малый бизнес в России развивается

активными темпами, что подтверждается

существующей статистикой. По данным

НИСИПП, на 1 января 2007г. зарегистри-

ровано около 1032,8 тыс. малых предпри-

ятий, что на 5,5%выше, чемпо состоянию

на 1 января 2006г. На их долюприходится

порядка 25% занятости населения Рос-

сии, а также 16% ВВП страны. Оборот

малого бизнеса составил порядка 10 трлн

руб., причем, по различным экспертным

оценкам, доля теневого сектора малого

предпринимательства в среднемпоРоссии

составляет от 30 до 50%от реального обо-

рота. Больше половины субъектов малого

бизнеса относятся к торговой отрасли.

Поиск денег для начала своего, пусть

небольшого, дела — проблема, с которой

сталкивается почти любой начинающий

предприниматель. В данном случае источ-

никомстартового капитала выступают род-

ственники, знакомые и друзья. Но вот биз-

нес стартовал и даже приносит прибыль,

однако трудности с наличностью не исче-

зают: нужно пополнять оборотные сред-

ства, покупать оборудование, товарыи т.д.

Найти деньги на этой стадии еще тяжелее:

ведь родители, приятели и одноклассники

уже отдали все, что могли. Наиболее ло-

гичныйшаг в этой ситуации—обратиться

за кредитом в банк.

Что предлагают банки?

Что же сегодня могут предложит бан-

ки предпринимателю, заинтересованному

в получении кредита для бизнеса?

На данный момент кредитованием ма-

лого бизнеса занимается достаточно боль-

шое количество банков, обладающих раз-

витой филиальной сетью и достаточными

ресурсами для кредитования, в том числе

Сбербанк России, Росбанк, ВТБ24, КМБ-

банк, МДМ-банк, ТРАСТ, и Уралсиб.

Значительные суммы, необходимые

для развития бизнеса, российские банки

выдают под залог. В залог банки берут

как движимое, так и недвижимое иму-

щество. Залогом для небольших креди-

тов, как правило, являются автомобили,

оборудование, личное имущество за-

емщика, товары в обороте; для средних

кредитов — автотранспорт, оборудова-

ние, товары в обороте, коммерческая не-

движимость. Чаще всего это движимое

имущество, может быть также недвижи-

мость либо поручительство. Однако есть

еще одно важное условие—наличие пла-

тежеспособного бизнеса.

Помимо этого несколько банков вы-

дают небольшие суммы, достаточные

для покрытия текущих нужд бизнеса

без залога. Срок, на который выдают-

ся такие кредиты, как правило, ниже,

чем срок кредита с залогом. Процентные

ставки по беззалоговым кредитам соот-

ветственно выше.

Большинствопредпринимателейиз чис-

ла малого и среднего бизнеса не обладают

глубокими знаниямифинансово-кредитно-

го рынка. Поэтому выбрать банк и кредит-

нуюпрограмму, способнуюудовлетворить

наилучшим образом финансовые потреб-

ности их бизнеса, непросто.

Как выбирать?

Основываясь на значительном опыте

работы с предприятиями малого бизнеса

и индивидуальными предпринимателями,

можно привести следующие практические

рекомендации для предпринимателей

по выбору кредитной программы, опти-

мальной для конкретного бизнеса среди

всего разнообразия предложений банков.

Как правило, наиболее популярный

критерий выбора кредитной програм-

мы — процентная ставка по кредиту. Не-

маловажныммоментом при выборе креди-

та на основе процентной ставки служит

учет так называемой «скрытой комиссии»

банка. Такие комиссии могут брать за сня-

тие средств со счета, либо это могут быть

ежемесячные комиссии. В этом случае от-

носительно небольшой размер «скрытой

комиссии» может вылиться в существен-

ное удорожание кредита для заемщика.

Помимо указанного критерия выбора

кредитной программы существует еще ряд

имеющих не меньшее значение для опти-

мальности выбора. Один из них — из-

вестность банка на рынке. Во многом этот

критерий определяет уровень профессио-

нализма сотрудников этого банка, а также

егофактическиефинансовые возможности

по выдаче кредитов.

Также важно наличие в банке крупной

разветвленной филиальной сети, которая

может обеспечить предпринимателю воз-

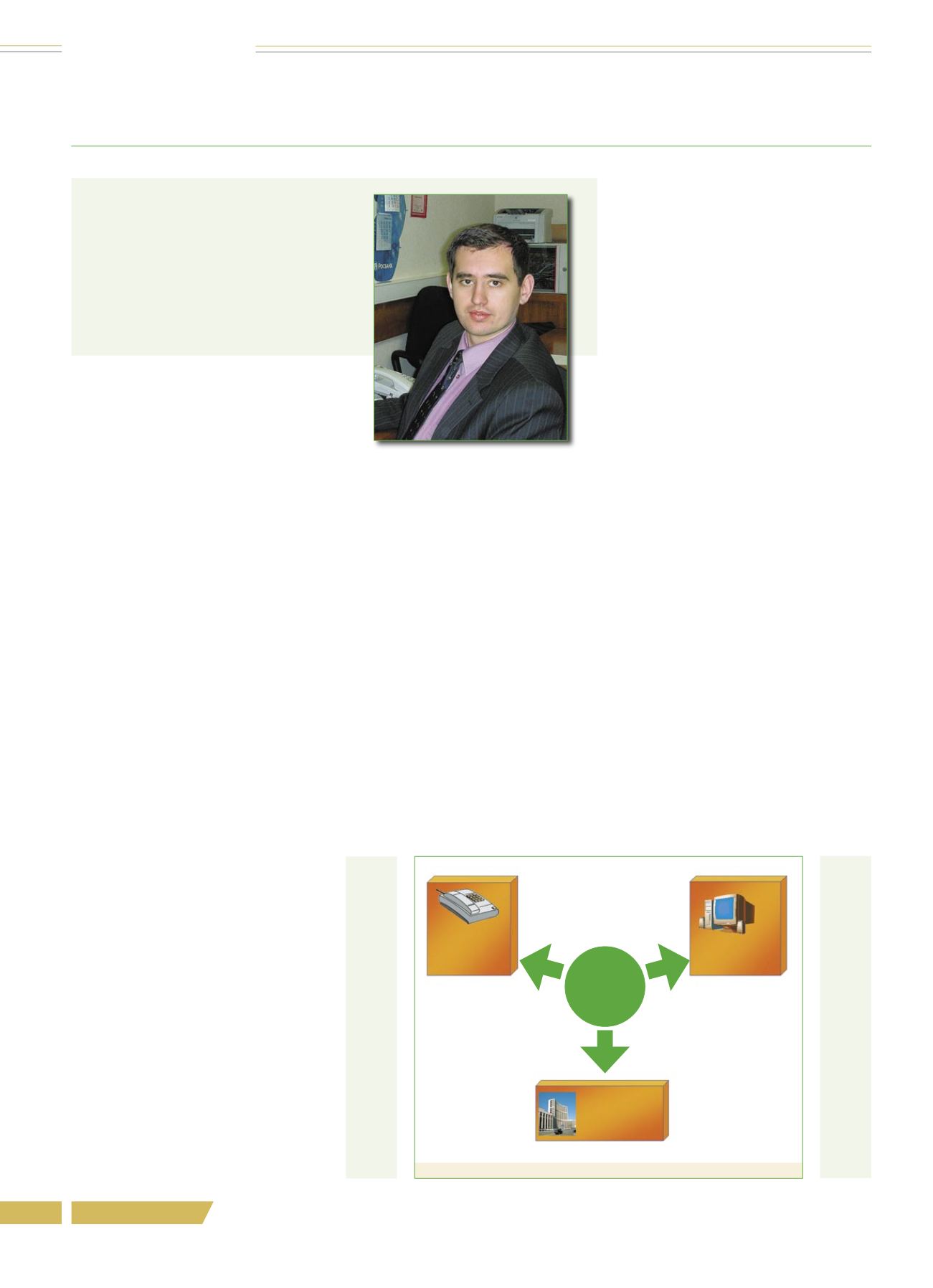

Сам себе кредитный брокер

Где взять кредит

для бизнеса?

Об этом рассказал

сотрудник отдела маркетинга

Департамента по работе

с малым бизнесом

ОАО «АКБ Росбанк»

С. Алешкин

Куда можно обратиться, чтобы взять кредит?

Обращение

за

кредитом

Звонок

в Call-центр

Росбанка

8-800-200-66-33

Ближайший

к Вам офис

Росбанка

Сайт Росбанка

в Интернет

www.rosbank.ruЭлектронная Научная СельскоХозяйственная Б блиотека