7 / 96

7 / 96

ДИРЕКТОРСКИЙ КЛУБ

5

•

2004

ПИВО

и

НАПИТКИ

в алюминиевой банке вместимостью

0,5 л. Марка «Ячменный колос» позици

онируется в сегменте дисконтного пива.

До 2004 г. она преимущественно продви

галась на рынке Краснодара, где ее доля

наибольшая.

Премиальное пиво российского про

изводства за последние 2 года заметно

увеличило свою долю на рынке, хотя в

последнее время его позиции стабилизи

ровались. Интерес производителей к

этому сегменту легко объясним более

высокой маржинальной составляющей.

В июле–августе доля этого сегмента со

ставила 23,5 %

*

.

«Очаково» приступило к производ

ству нового пива — «Очаково Преми

ум». По мнению специалистов «Очако

во», рост сегмента «российский преми

ум» продолжится и дальше, поэтому

было принято решение выпустить свою

марку в этой категории. Новое пиво

«Очаково Премиум» рассчитано на муж

чин и женщин в возрасте 20–35 лет с

доходом средним и выше среднего.

Устойчивый рост российских марок

класса «премиум» стал определяющим и

для «САН Интербрю», что сказалось на

производственных и финансовых ре

зультатах этого производителя. Компа

ния отмечает существенное увеличение

объемов продаж пива «Сибирская коро

на». За первое полугодие 2004 г. прода

жи «Сибирской короны» выросли на

90 % по сравнению с тем же периодом

2003 г. Эти результаты, по мнению ме

неджмента компании, стали следствием

успешного внедрения новой упаковки и

новых сортов.

Красноярская компания «Пикра» в

сегменте «премиум» также вывела на

рынок новый брэнд — пиво «Легенда

Красное», созданное по рецептам крас

ного пива.

Всего за 8 мес 2004 г. российскими

компаниями было произведено 141 млн

дал премиального пива, что на 21,5 %

больше, чем за аналогичный период про

шлого года.

Спрос на лицензионное пиво также

продолжал расти. Доля этого сегмента

в июле–августе составила 5,3 % рынка,

что на 0,1 %% больше, чем во втором

квартале этого года

*

.

По продажам пива Carlsberg, произ

водимого пивоваренной компанией

«Балтика», в июне 2004 г. Россия выш

ла на первое место в Восточной Европе.

Доля продаж Carlsberg в России достиг

ла 31,4 % от общего объема продаж в

этой части света. В июне 2004 г. в стра

нах СНГ было продано 38,5 тыс. гл пива

Carlsberg, что более чем в 2,5 раза пре

вышает аналогичный показатель июня

2003 г.

Во втором квартале 2004 г., отмечает

ся компанией «САН Интербрю», объем

продаж пива «Стелла Артуа» вырос на

51 %, тогда как рост объемов продаж

пива «Старопрамен» составил 60 % по

сравнению с тем же кварталом прошло

го года. За первые шесть месяцев 2004 г.

объем продаж пива «Стелла Артуа» вы

рос на 58 %, а «Старопрамен» — на

122 % по сравнению с тем же периодом

прошлого года. Продажи пива «Бекс»,

начавшиеся в конце 2003 г., неуклонно

росли; рост объемов продаж по сравне

нию с первым кварталом 2004 г. соста

вил 107 %.

В среднеценовом сегменте рынка са

мой быстрорастущей является ниша ло

кальных сортов, которая наиболее точно

отражает потребительские предпочтения

регионов. Это подтверждается высокими

объемами продаж региональных брэндов

крупных компаний. Так, по данным «Бал

тики», рост продаж их региональных

брэндов — «Самара» и «ДВ» составил

314 % и 428 % соответственно.

Изменения в структуре пивного рын

ка по объемам продаж и по стоимости

несколько различаются (поскольку ли

цензионное и российское премиальное

пиво близки друг к другу по стоимости,

то эти два сегмента можно рассматри

вать вместе).

Проанализировав данные, представ

ленные на рис. 1, можно увидеть, что

за последние два года рыночная доля

среднеценового пива по объему продаж

сократилась на 10,2 %%. У премиаль

ных и дешевых сортов этот показатель

увеличился на 6,5 и 3,7 %% соответ

ственно

*

.

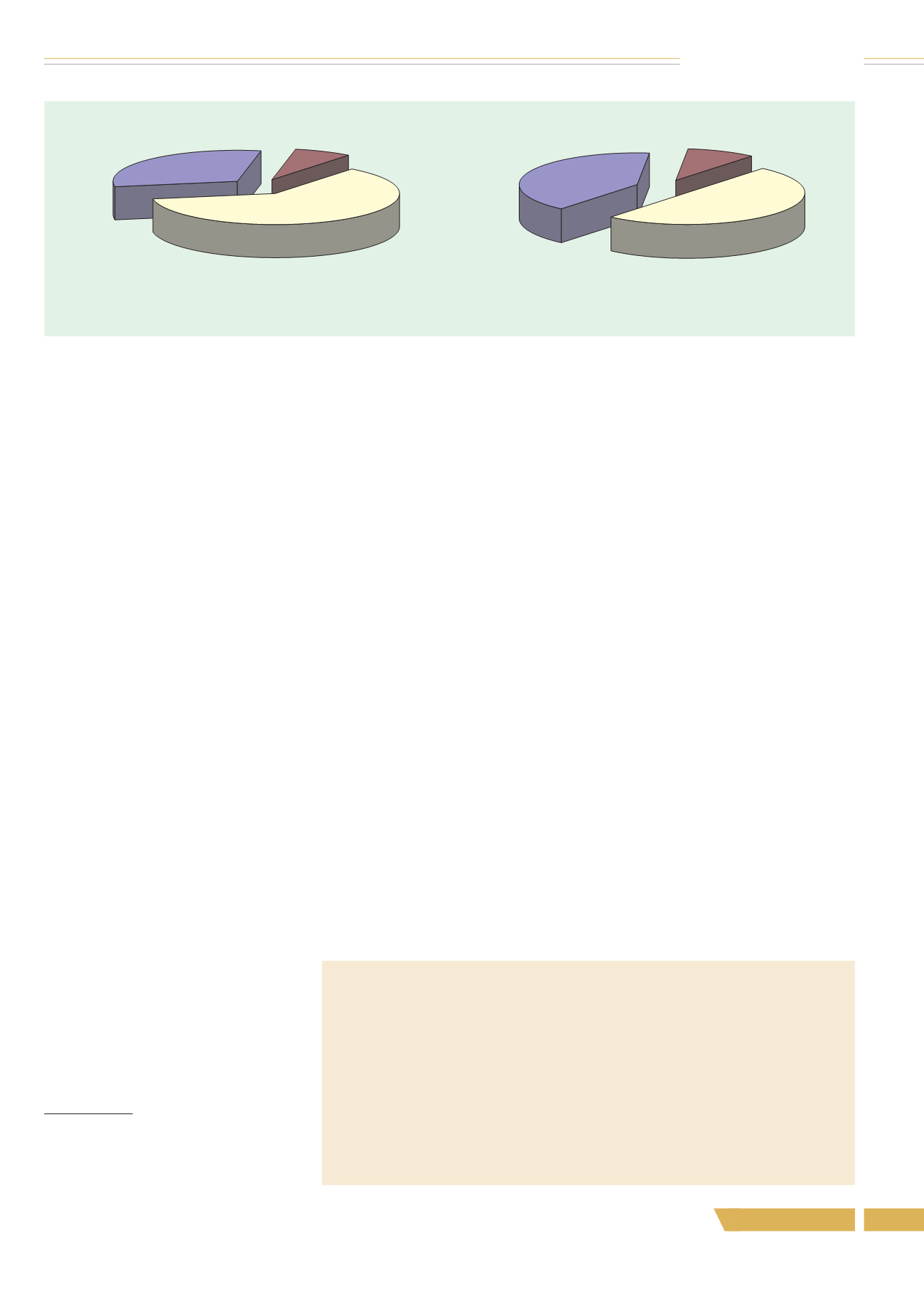

Прирост премиального сегмента в де

нежном выражении был еще более зна

чительным: 9,6 %% (это отражено на

рис. 2). Доля среднеценовых марок сни

зилась почти на 12 %%, позиции дис

контного пива улучшились лишь на

2,3 %%

*

.

Два года назад доля среднеценового

пива по стоимости превосходила преми

альное в 2 раза. За прошедшее время

этот разрыв существенно сократился.

На сегодняшний день сегмент премиаль

ного пива по прежнему обладает значи

тельным потенциалом; по всей вероят

ности, его доля будет увеличиваться и в

дальнейшем.

* Данные представлены компанией «Бизнес Ана

литика».

** Процентный пункт (%%) — это показатель,

который получается в результате вычитания

двух величин, измеряемых в процентах.

3 кв. 2002 г.

Премиум,

30,9 %

Дешевое,

7,3 %

Среднеценовое,

61,8 %

Рис. 2. Соотношение ценовых сегментов пива по стоимости

ИА 2004 г.

Премиум,

40,5 %

Дешевое,

9,6 %

Среднеценовое,

49,9 %

Для справки. Пивоваренный завод «Шихан» располагается в г. Стерлитамак, Республика Башкортостан.

Производственная мощность завода составляет 1,4 млн гл в год, предприятие занимает 24 % пивного

рынка республики. Пивоварня выпускает три брэнда: «Шихан», «Седой Урал» и «Соляная Пристань».

В 2003 г. объем продаж составил 1 млн гл пива и 0,4 млн гл безалкогольных напитков и минеральной

воды.

Пивоваренный завод «Волга» находится в Нижнем Новгороде. Производственная мощность пиво-

варни составляет 0,8 млн гл, завод занимает 40 % пивного рынка Нижнего Новгорода. Пивоварня вы-

пускает три брэнда: «Окское», «Волга» и «Русич». В 2003 г. объем продаж пивоваренного завода

«Волга» составил 0,7 млн гл пива.

Пивоваренный завод ООО «Собол Бир» вновь построен в августе 2003 г. Производственная мощ-

ность составляет 1,2 млн гл пива в год. Производство существующих пивных брэндов «Собол» и «Жи-

гулевское» составляет 0,2 млн гл в год.

Электронная Научн я СельскоХозяйственная Библиотека