6 / 96

6 / 96

ДИРЕКТОРСКИЙ КЛУБ

ПИВО

и

НАПИТКИ

5

•

2004

По итогам третьего квартала 2004 г. рост

производства пива в отрасли по сравне

нию с аналогичным периодом прошлого

года составил 11,8 %. Средний показа

тель увеличения выпуска продукции у

пивоваренных компаний, производящих

в совокупности более 70 %пива по срав

нению с аналогичным периодом прошло

го года был на уровне 14 %. Этот факт

объясняет относительно высокий рост

по отрасли в целом. Лидеры по производ

ственным показателям последнего пери

ода — компании Sun Interbrew, «Балти

ка», «Вена», «Пивоварня Heineken».

Рост объемов разливаемого этими ком

паниями пива за указанный период ока

зался порядка 20 % и выше.

Приоритетными направлениями по

литики большинства компаний стали

такие, как развитие системы продаж и

дистрибуции, а также эффективное уп

равление издержками. Кроме того, ком

пании активно развивали логистические

мощности.

Инвестиционные планы пивоварен

ных компаний, опубликованные в тре

тьем квартале текущего года, свидетель

ствуют о дальнейшей консолидации рын

ка в руках крупнейших игроков.

В середине года стало известно, что

заводы челябинский «Золотой Урал» и

санкт петербургский «Вена» объединя

ются в одну пивоваренную компанию.

Основным последствием слияния двух

крупных брэндов станет расширение

географии продаж пива премиального

«Невского» и лицензионного «Tuborg»,

которое варят на питерском заводе.

С технической точки зрения объеди

нение пройдет в несколько этапов. Пер

вымшагом станет операционное объеди

нение бизнеса — технических мощнос

тей, а также запуск новых линий. Пос

ледний этап — решение правовых воп

Рынок пива по итогам

третьего квартала 2004 года

росов — намечен на весну следующего

года.

В августе корпорация Heineken N.V.

объявила, что вследствие ежегодного

роста объема продаж на 15–20 % мощ

ности ООО «Пивоварня Хейнекен» в

Санкт Петербурге достигнут своего пре

дела к 2005 г., поэтому компании требу

ется приобретение дополнительных про

изводственных площадок, которые позво

лят в кратчайшие сроки увеличить про

изводственные мощности для нацио

нальных брэндов «Бочкарев» и «Охота».

В августе компания Heineken N.V.

объявила о приобретении 100 % Цент

рально Европейскойпивовареннойкомпа

нии (ЦЕПКО), которая, в свою очередь,

владеет 78 %акцийкомбинатапивобезал

когольных напитков «Шихан» в г. Стерли

тамак в Башкортостане и 100 % пивова

ренного завода «Волга» в Нижнем Новго

роде (см. справку).

Однако этими приобретениями Hei

neken не ограничилась. 1 октября руко

водство компании объявило о подписа

нии соглашения по покупке 100 %акций

ООО «Собол Бир» в г. Новосибирске.

Как сообщил президент российского

подразделения Heineken Роланд Пирме,

международная корпорация Heine

ken N.V. в течение трех лет планирует

инвестировать около 120 млн евро в

свои российские пивоваренные заводы.

В течение ближайших трех лет, по его

планам, производственные мощности

«Шихана» и «Волги» будут увеличены в

2 раза.

В результате совокупная мощность

трех российских пивоваренных заводов

Heineken N.V. достигнет 9,5 млн гл в год,

а доля компании на рынке пива России

превысит 7,5 %.

Слияние питерской «Вены» и челя

бинского завода «Золотой Урал», а так

же поглощение компанией Heineken

трех пивоваренных заводов — не после

дние события подобного рода. В ближай

шем будущем рынок ожидают новые

сделки.

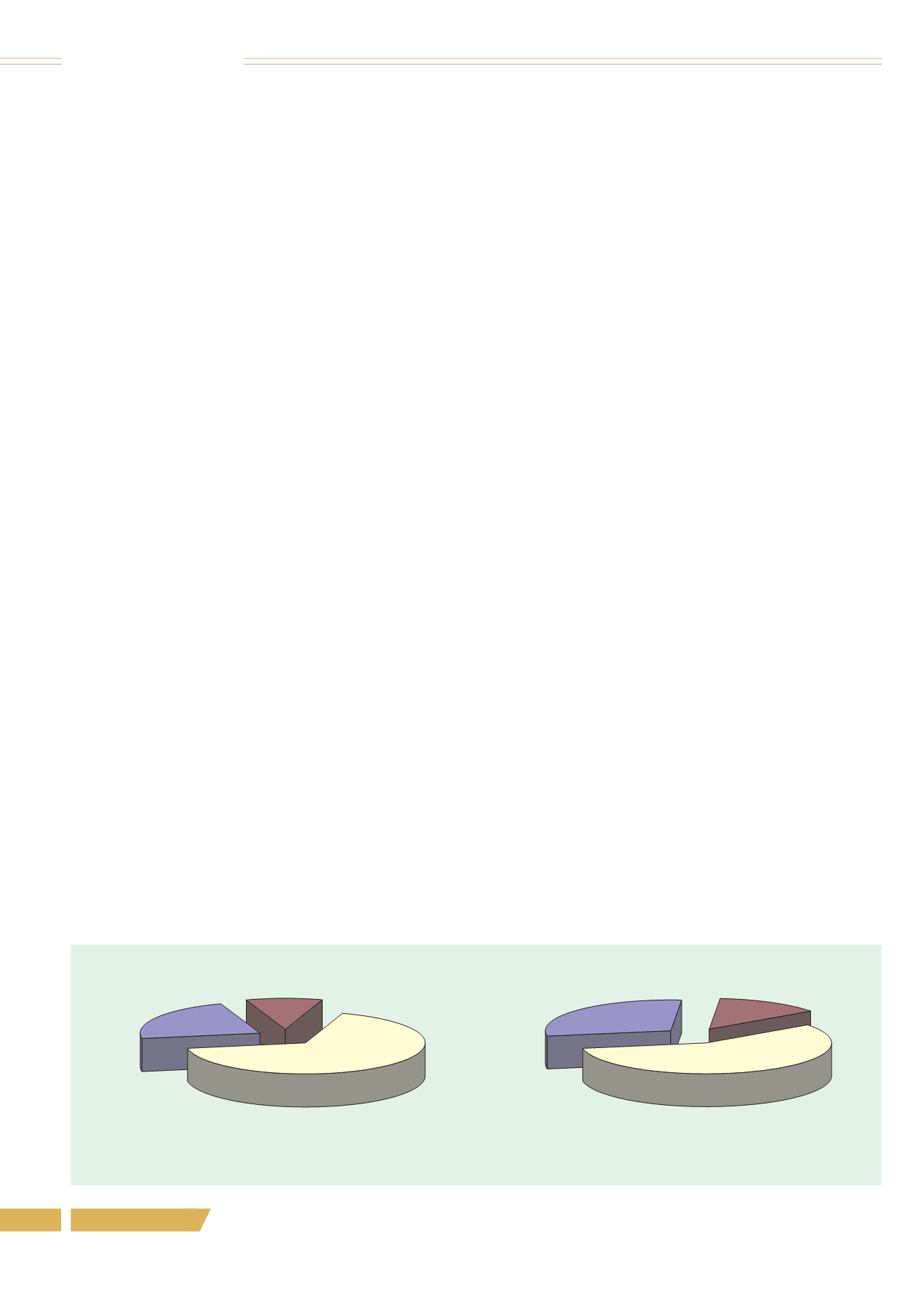

Общая динамика структуры пивного

рынка по ценовым сегментам отобра

жена на рис. 1 и 2

*

.

Среднеценовое пиво продолжало ус

тупать свои позиции в первую очередь

благодаря росту популярности дешевых

марок и в меньшей степени за счет пре

миального и лицензионного пива (см.

рис. 1)

*

.

Доля низкоценовых сортов в июле

августе текущего года в сравнении со

вторым кварталом выросла на 1 процент

ный пункт

**

и составила 13,8 % от об

щего объема рынка

*

.

По проведенным в этом году исследо

ваниям значительно вырос спрос на са

мые дешевые сорта пива стоимостью до

11 руб. за 0,5 л, называемые «народны

ми» или «дисконтными».

Безусловный лидер среди «дисконт

ного» пива—марка «Жигулевское», бес

сменно присутствующая на рынке с се

редины 30 х годов прошлого века. Как

отмечает гендиректор агентства «Бизнес

Аналитика — Розничный аудит» Мария

Ванифатова, на него приходится 16,7 %

продаж в «народном» сегменте.

Всего за 8 мес 2004 г. было произве

дено 82,66 млн дал дешевого пива.

По мнению аналитиков, рост продаж

низкоценовой продукции связан с пере

ключением на него внимания крупных

производителей.

ПК «Балтика» представлен в этом сег

менте двумя марками: «Ленинградское»

и «Жигулевское». Помимо этого в нача

ле сентября 2004 г. на заводе «Балтика

Петербург» начато производство ново

го сорта светлого «дешевого» пива в ем

кости 0,5 л и ПЭТ—вместимостью 1,5 л.

Брэнд «Ленинградское» представлен

двумя сортами: «Ленинградское Свет

лое» и «Ленинградское Крепкое».

«Очаково» также не отстает от наме

тившейся устойчивой тенденции. Недав

но предприятие выпустило разновид

ность брэнда «Ячменный колос Золотое»

3 кв. 2002 г.

Премиум,

22,6 %

Дешевое,

10,1 %

Среднеценовое,

67,3 %

Рис. 1. Соотношение ценовых сегментов пива по объемам продаж

ИА 2004 г.

Премиум,

29,1 %

Дешевое,

13,8 %

Среднеценовое,

57,1 %

Электронная Научн я СельскоХозяйственная Библиотека