53 / 86

53 / 86

51

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

2/2010

ENGINEERING AND TECHNOLOGY

• уровень инвестиций в основные

фонды в 2010 г. в сельском хозяйстве

будет не ниже, чем в 2009 г.

Таким образом, при выполнении вы

шеуказанного сценария сегменты ли

зинга основных фондов для сельского

хозяйства и пищевой промышленности

могут показать многократный рост.

Кроме того, достаточно показатель

ны данные по сравнительной динами

ке инвестиций в основные средства и

лизинга в сельском хозяйстве и пище

вой переработке (рис. 1). Так, в сельс

ком хозяйстве доля лизинга в инвести

циях в основной капитал стабильно ра

стет не только благодаря государствен

ной компании «Росагролизинг», но и

благодаря частным лизинговым ком

паниям, существенно нарастившим

портфели в этом сегменте.

До 2008 г. наблюдалась тенденция

стабильного снижения доли Росагро

лизинга на рынке лизинга сельхозтех

ники и пищевого оборудования (рис.

2). Это было обусловлено тем, что Рос

агролизинг предоставляет только оте

чественную технику, в то время как

доля импортной техники в общем

объеме продаж сельхозтехники стано

вилась все больше.

Так, в 2006 г. суммарные продажи

сельхозтехники оценивались в 2,458

млрд долл. США при доле импорта в

размере 1,328 млрд долл., в 2007 г. –

3,495 млрд долл., доля импорта –

2,233 млрд долл. (т. е. произошел рост

с 54 % до 64 %)

2

.

Можно прогнозировать, что с акти

визацией производства импортозаме

щающей продукции и ростом экспорта

возобновится спрос на импортное обо

рудование и технику, что снова приве

дет к увеличению роли частных лизин

говых компаний в аграрном секторе

(табл. 2).

В настоящее время лизингодатели

имеют возможность предложить кли

ентам дополнительные условия при

заключении договоров лизинга, как

сельхозтехники, так и оборудования

для пищевой промышленности:

• возможно применение субсидиро

вания 2/3 процентной ставки ЦБ РФ по

договорам лизинга отечественного

транспорта в соответствии с Постанов

лением Правительства № 546 от

07.07.2009;

• интеграция лизинговых продуктов

лизингодателя с региональными про

граммами поддержки сельхозпроизво

дителей и малого бизнеса. Такие про

граммы действуют в большинстве ре

гионов, они включают предоставление

гарантий и поручительств по догово

рам лизинга за счет средств региональ

ного бюджета; субсидии на компенса

цию части лизингового платежа для

лизингополучателей данного региона;

предоставление льгот участникам ли

зинговых операций в части налогов и

сборов, уплачиваемых в бюджет конк

ретного субъекта Федерации.

Использование этих условий позво

ляет снизить ставку финансирования

для конечных заемщиков, а также сни

зить риски лизингодателя с помощью

региональных поручительств.

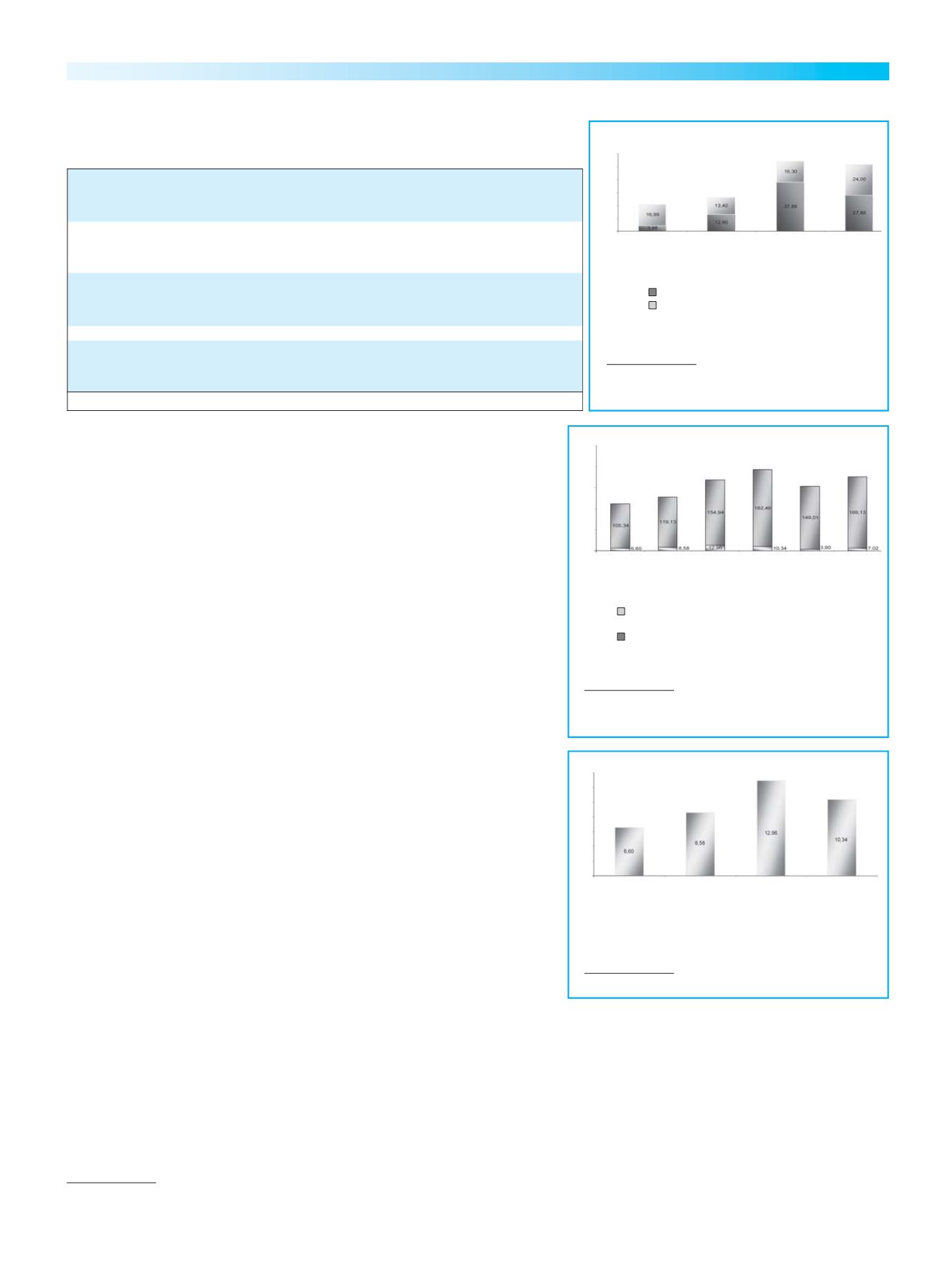

Без учета Росагролизинга рынок сни

зился примерно на 26,5 % – данные,

соответствующие всему рынку лизинга

(рис. 3).

Что же касается объема инвестиций

в основной капитал и лизинга в пище

вой переработке, то здесь так же все

происходит в рамках общерыночных

тенденций, однако снижение чуть

меньше – на 20,2 % (рис. 4).

По оценке специалистов «Юниаст

рум Лизинг», потенциал сбыта сель

хозтехники в России остается огром

ным. По уровню оснащенности россий

ское село отстает от США и Канады в

3–4 раза, от Европы – на порядки.

Даже по нашим нормативам оснащен

ность техникой – лишь 40–45 % от

требуемого.

2

По данным «СОЮЗАГРОМАШ».

Лизинг сельхозтехники без учета РАЛ

Росагролизинг

Рис. 3. Объем лизинговых операций

с сельхозтехникой

млрд руб.

60

50

40

30

20

10

0

2005

2006

2007

2008

Год

* Источник: расчеты аналитиков «Юниаструм

Лизинг», по данным «Эксперт РА» и

Росагролизинга

опакватсяантнецорП

уагнизилмаровогод

йелетадогнизилхынпурк

)%03еснаваирп(

)хялбурв%4:гнизилоргасоР(хялбурв%51муминиМ

хялбурв%42–укныропмендерсВ

етюлавв%41муминиМ

етюлавв%71укныропмендерсВ

снавА

,)%02–ежер(яинаводуробоиикинхетзохьлесялд%03

%01тоснаванежомзоватропснартялд

юьщомопсаснаваюинежинсопяинежолдерпеыньледтоьтсЕ

автсещумиынецяинаворитноксидилиаголазогоньлетинлопод

кяинавоберТ

итсонбосопсотидерк

атнеилк

мыврепсюиненварсопимикгямеелобилатсяинавоберТ

.г9002меидогулоп

в,ыммаргорпеывогнизилеыньледтотюувтсйедавонС

.атнеилкьтсонтечтояаксечнелварпуястеавиртамссархыроток

агнизиларовогодкорС

)тел01од–агнизилоргасоРу(тел5оД

яиволсуеичорП

яитнарагястеубертотсачикинхетзохьлесегнизилирП

адогнизиловтснишьлоБ.акищватсоптоапукывогонтарбо

асензибвецьледалвавтсьлетичуроптюубертйелет

телх3ешратсукинхетгнизилвитсербоирпонжолС

.»гнизиЛмуртсаинЮ«:кинчотсИ*

Таблица 2

Действующие условия лизинга сельскохозяйственной техники и оборудования

для пищевой переработки по состоянию на сентябрь 2009 г.*

млрд руб.

Рис. 4. Объем инвестиций в основные средства и доля

лизинга в нем на предприятиях пищевой отрасли**

* Прогноз экспертов «Юниаструм Лизинг».

** Источник: «Юниаструм Лизинг», по данным Росстата

и Росагролизинга.

2005

2006

2007

2008

2009*

2010*

Год

Объем лизинга оборудования для пищевой

промышленности

Инвестиции в ОК пищевой промышленности

250

200

150

100

50

0

14

12

10

8

6

4

2

0

Рис. 5. Объем лизинговых операций на предприятиях

пищевой отрасли*

* Источник: «Юниаструм Лизинг».

млрд руб.

2005

2006

2007

2008

Год

Все выводы, сделанные в отношении

рынка лизинга сельхозтехники, в пол

ной мере относятся и к рынку лизинга в

пищевой промышленности (рис. 5).

Динамика рынка за последние годы, а

также вышеотмеченный неудовлетво

ренный спрос могут привести к взрыв

ному росту этого сегмента.

В.П. ДОБРОВОЛЬСКИЙ,

генеральный директор

компании «Юниаструм Лизинг»

Электронная Научная Сел скоХозяйственная Библиотека