10 / 92

10 / 92

8

ПИЩЕВАЯ ПРОМЫШЛЕННОСТЬ

6/2007

Пивоваренная промышленность.

Отрасль быстро справилась с послед!

ствиями проведения в стране экономи!

ческих реформ и c 1996 г. стабильно

наращивает объемы производства и

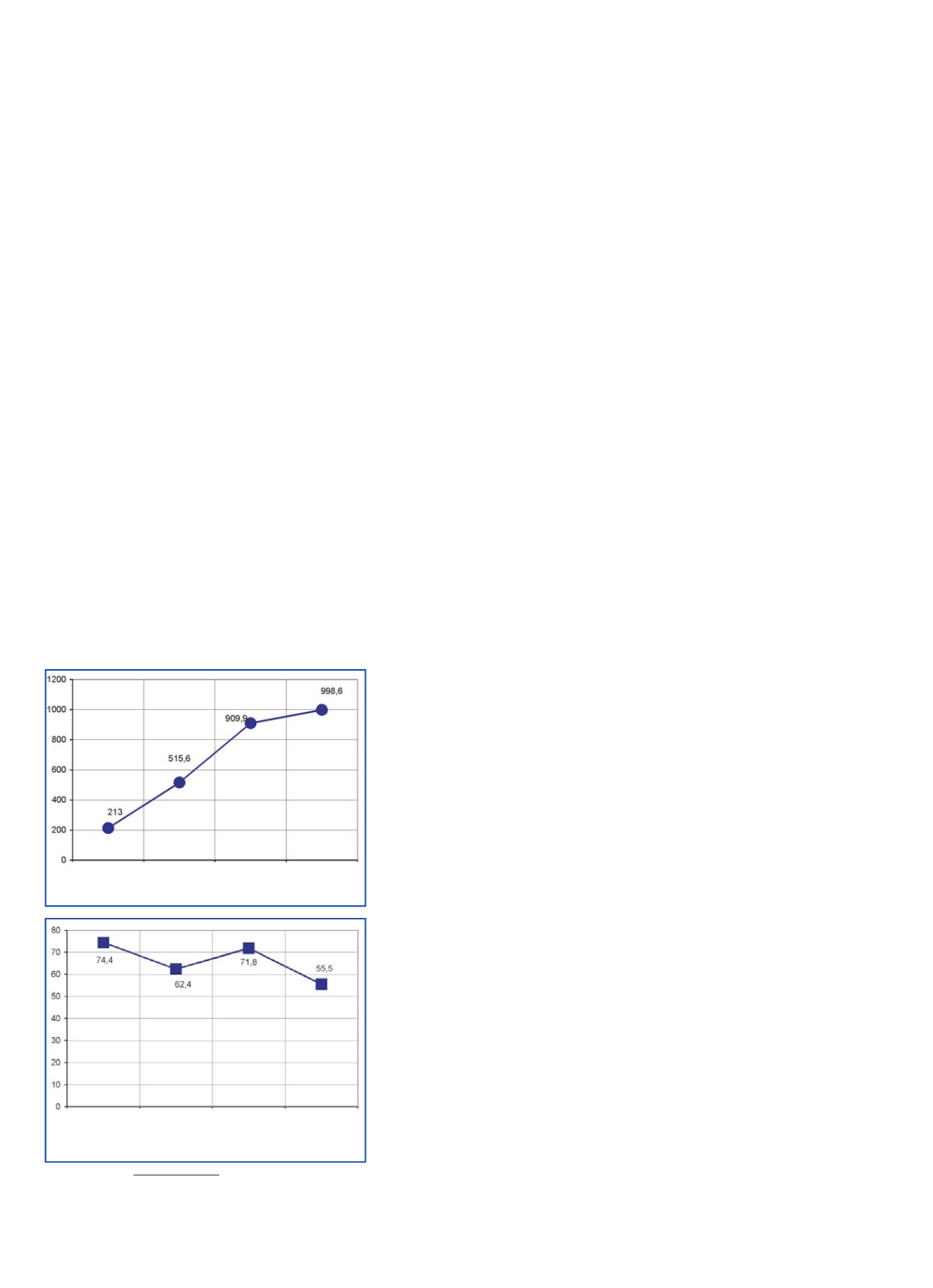

уверенно развивается. В 2006 г. выра!

ботано 998 млн дал пива с темпом рос!

та к уровню 2005 г. 109,8 %, к 1995 г. –

4,7 раза, к 2000 г. – 1,9 раза (рис. 19).

Потребление пива на душу населе!

ния составило 66 л (в 1997 г. было

27 л). По этому показателю мы занима!

ем 30!е место в мире, но заметно при!

ближаемся к европейскому уровню.

Мощности по производству пива ис!

пользовались на 74 %. Вклад пивова!

ренной отрасли в консолидированный

бюджет страны составил около

88 млрд руб., в том числе от акцизных

сборов более 19 млрд руб.

Одной из наиболее характерных тен!

денций развития пивоваренного рынка

в последние годы стала его концентра!

ция в руках нескольких крупнейших

компаний, на долю которых приходит!

ся 85 % пивоваренного производства.

Это «Балтик Беверидж Холдинг», про!

изводящее 35 % российского пива,

«Сан Интербрю» – (18 %), «Хейнекен»

(16 %), «Эфес» (9,7 %), «Очаково»

(6 %).

В пивоваренное производство Рос!

сии пришли значительные финансовые

ресурсы, новейшие технологии произ!

водства, современные методы органи!

зации производства и сбытовой дея!

тельности. За последние несколько лет

общий объем инвестиций в отрасль

составил порядка 5 млрд долл. США. В

2005 г. инвестиции в основной капитал

составили 19,4 млрд руб., что состав!

ляет 23 % всех инвестиций в основной

капитал в пищевой промышленности.

Открытость российского рынка для

иностранных производителей пива и

довольно жесткая конкуренция среди

российских производителей сыграли

положительную роль в улучшении ка!

чества и расширении ассортимента

российского пива. Это позволило уве!

личить экспорт его до 21,0 млн дал, что

почти в 9 раз выше уровня 2000 г. Доля

импортного пива на рынке России не!

значительна, в настоящее время не

превышает 2,7 %.

За последние 3 года сделан значи!

тельный скачок в обеспечении отрас!

ли солодом отечественного произ!

водства. Если в 2003 г. обеспечение

отрасли солодом российских произ!

водителей составляло менее 30 %, то

сейчас оно поднялось до 73 %. Про!

изводство его возросло с 569 до 1172

тыс. т (в 2 раза).

Этому способствовала реализация

принятой на коллегии Министерства в

2002 г. Отраслевой программы по раз!

витию производства пивоваренного

ячменя и солода до 2010 г.

Основной вклад в достижение этих

показателей внесли сами пивоварен!

ные компании, которые активно разви!

вали собственные производственные

мощности по производству солода и

1995 г. 2000 г. 2005 г. 2006 г.

Рис. 19. Производство пива, млн дал

1995 г. 2000 г. 2005 г. 2006 г.

Рис. 20. Производство спирта этилового из

пищевого сырья, млн дал

инвестировали средства в сельское хо!

зяйство. Это пивоваренные компании

«Балтика», «Очаково», «Эфес». Кроме

того, компанией «Русский солод» пост!

роены солодовенные заводы в Мос!

ковской, Воронежской и Орловской

областях.

Все строящиеся и введенные в эксп!

луатацию солодовенные заводы осна!

щены высокопроизводительным обо!

рудованием, используют современные

технологии производства солода.

В то же время еще не удалось ре!

шить проблему увеличения отече!

ственного производства хмеля. По!

требность в нем в основном удовлет!

воряется за счет импорта, преимуще!

ственно из Германии, США, Чехии.

Спиртовая и ликероводочная

промышленность.

За последние годы

эти отрасли получили определенное

развитие – строились новые предпри!

ятия, внедрялась новая техника, мо!

дернизировались действующие про!

изводства.

Их мощности позволяют выработать

126 млн дал этилового спирта из пище!

вого сырья, свыше 390 млн дал водки

и ликероводочных изделий и полнос!

тью обеспечить потребности внутрен!

него рынка в этих видах продукции.

Однако используются они по произ!

водству спирта на 59 %, водки и лике!

роводочных изделий – на 35 %.

Если сравнивать объемы производ!

ства за 1995–2006 гг., то можно отме!

тить колебания как в производстве

спирта этилового из пищевого сырья,

так и в производстве водки и ликеро!

водочной продукции (рис. 20 и 21). В

период 2000–2005 гг. темпы роста со!

ставляли: по этиловому спирту из пи!

щевого сырья – 115,1 %, по водке и ли!

кероводочной продукции – 108 % со!

ответственно. Это объясняется тем, что

основная часть законодательной базы

в сфере производства этилового спир!

та, алкогольной и спиртосодержащей

продукции, созданная в период 1995–

2002 гг., восстановила многие элемен!

ты государственной организационно!

экономической структуры производ!

ства и реализации этилового спирта и

алкогольной продукции.

В.Г. Кайшев

д!р экон. наук, директор Департамента пищевой, перерабатывающей промышленности

и качества продукции Минсельхоза России

*Окончание. Начало см. в № 4 и 5 за

2007 г.

АНАЛИЗ

макроэкономических показателей развития

пищевой и перерабатывающей промышленности

Российской Федерации за 1995–2006 гг.*

Электронная Научная СельскоХозяйственная Библиотека